現代のビジネス環境において、サイバー攻撃はもはや対岸の火事ではありません。企業の規模や業種を問わず、ランサムウェアによる事業停止や情報漏えいによる損害賠償など、サイバーリスクは経営の根幹を揺るがしかねない重大な脅威となっています。このような予測困難なリスクに備えるための有効な手段の一つが「サイバー保険」です。

この記事では、サイバー保険とは何かという基本的な定義から、その必要性、具体的な補償内容、費用相場、そして自社に最適な保険を選ぶための比較ポイントまで、網羅的かつ分かりやすく解説します。サイバーセキュリティ対策の一環として保険加入を検討している経営者や担当者の方は、ぜひご一読ください。

目次

サイバー保険とは

サイバー保険とは、サイバー攻撃を受けたことによって企業が被るさまざまな経済的損害を補償するための専門的な保険商品です。具体的には、情報漏えいやシステムの停止といったサイバーインシデント(事故)に起因する「損害賠償責任」「事故対応にかかる費用」「自社の利益損害」などをカバーします。

従来の火災保険や施設賠償責任保険などでは、サイバー攻撃に特有の損害は補償の対象外となるケースがほとんどです。例えば、火災保険は物理的な資産の損害を補償しますが、コンピューターウイルスによってデータが暗号化されるといった「無形の資産」への損害は対象外です。また、一般的な賠償責任保険も、情報漏えいのようなサイバー空間で発生した賠償責任は補償範囲に含まれていないことが多く、これらの既存の保険では対応しきれない「隙間」を埋めるのがサイバー保険の役割です。

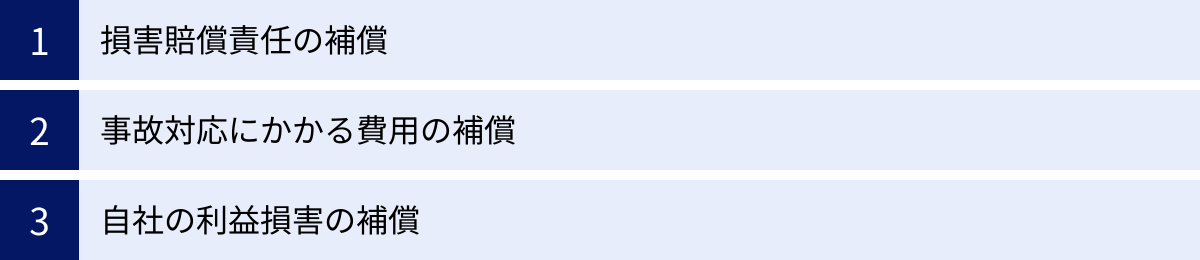

サイバー保険が補償する損害は、大きく分けて以下の3つに分類されます。

- 損害賠償責任の補償

情報漏えいを起こしてしまった結果、被害を受けた顧客や取引先から請求される損害賠償金や、訴訟にかかる弁護士費用などを補償します。 - 事故対応費用の補償

サイバー攻撃の被害に遭った際、その原因究明やシステムの復旧、顧客への通知、信頼回復のための広報活動など、事故の収束に向けて必要となるさまざまな費用を補償します。 - 自社の利益損害の補償

ランサムウェア攻撃などによって工場の生産ラインやECサイトが停止し、事業を継続できなくなった期間に失われた利益(逸失利益)や、事業を継続するために臨時で発生した追加費用などを補償します。

ここで、具体的なシナリオを考えてみましょう。ある中小の製造業者が、ランサムウェアに感染したとします。工場の生産管理システムが停止し、製品の出荷が不可能になりました。さらに、調査の結果、取引先の設計図や顧客情報の一部が外部に流出した可能性が判明しました。この場合、企業は以下のような多岐にわたる損害に直面します。

- システムの復旧費用: 暗号化されたシステムを元に戻すための専門業者への支払い。

- 原因調査費用: どこから侵入され、どのような被害が出ているのかを特定するためのフォレンジック調査費用。

- 事業中断による逸失利益: 工場が停止している間の売上減少。

- 損害賠償金: 情報が漏えいした取引先や顧客から請求される賠償金。

- 弁護士費用: 賠償請求に関する訴訟対応のための費用。

- コールセンター設置費用: 問い合わせに対応するための臨時窓口の設置費用。

- 見舞金・見舞品購入費用: 迷惑をかけた顧客へのお詫びとして。

これらの損害は、合計で数千万円から、場合によっては数億円規模に達することもあります。サイバー保険は、こうした複合的かつ高額な損害を包括的にカバーし、企業の財務的ダメージを最小限に抑えることで、事業の継続を支える重要な役割を果たします。

よくある誤解として、「サイバー保険はIT企業や大企業だけが必要なもの」という考えがありますが、これは間違いです。サプライチェーンの一員である中小企業や、顧客の個人情報を扱う医療機関、小売業、不動産業など、コンピューターシステムやインターネットを利用するすべての企業がサイバー攻撃の標的となりうるため、業種や規模を問わず、サイバー保険の必要性は高まっています。

サイバー保険は、単に事故後のお金を補償するだけの金融商品ではありません。多くの保険には、事故発生時に24時間365日対応してくれるヘルプデスクや、原因調査、復旧、法務、広報といった各分野の専門家を紹介してくれる「インシデント対応支援サービス」が付帯しています。自社に専門知識を持つ人材がいない場合でも、迅速かつ適切な初動対応が可能になる点は、金銭的な補償以上に大きなメリットと言えるでしょう。

このように、サイバー保険は、現代のビジネスに潜むサイバーリスクという見えざる脅威に対する、現実的かつ効果的な防御策の一つなのです。

サイバー保険の必要性が高まっている背景

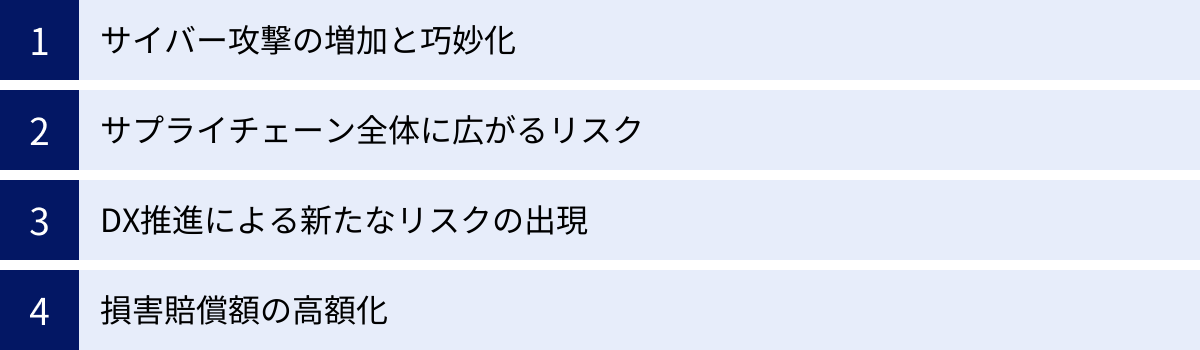

なぜ今、これほどまでにサイバー保険の重要性が叫ばれているのでしょうか。その背景には、サイバー攻撃を取り巻く環境の劇的な変化があります。ここでは、「攻撃の増加と巧妙化」「サプライチェーンリスクの拡大」「DX推進による新たなリスク」「損害賠償額の高額化」という4つの側面から、サイバー保険の必要性が高まっている理由を深掘りします。

サイバー攻撃の増加と巧妙化

サイバー保険の必要性を押し上げる最も直接的な要因は、サイバー攻撃の件数が年々増加し、その手口がますます巧妙化・悪質化していることです。かつてのサイバー攻撃は、技術力を誇示するようないたずら目的のものも散見されましたが、現在では明確に金銭を狙う「ビジネス」として組織化・産業化しています。

警察庁の報告によると、令和5年中に警察庁に報告されたランサムウェア被害の件数は197件にのぼり、高水準で推移しています。また、被害企業・団体のうち、復旧に要した費用が1,000万円以上となったケースが約3割を占め、中には5,000万円以上を要した事例も報告されており、被害の深刻さがうかがえます。(参照:警察庁「令和5年におけるサイバー空間をめぐる脅威の情勢等について」)

特に近年、猛威を振るっているのが「二重脅迫(ダブルエクストーション)」型ランサムウェアです。これは、標的企業のデータを暗号化して身代金を要求するだけでなく、事前に窃取した機密情報を「公開する」と脅迫し、二重に金銭を要求する悪質な手口です。たとえバックアップからデータを復旧できたとしても、情報漏えいのリスクが残るため、企業は非常に困難な判断を迫られます。

さらに、攻撃手法も巧妙化しています。実在の取引先を装ってウイルス付きのメールを送る「標的型攻撃」や、テレワークで利用されるVPN機器の脆弱性を突いた侵入、セキュリティ対策の甘い関連会社や海外拠点を足がかりに本社へ侵入する手口など、従来型のファイアウォールやウイルス対策ソフトだけでは防ぎきれない攻撃が増加しています。

こうした攻撃は、豊富な資金力と強固なセキュリティ体制を持つ大企業だけでなく、セキュリティ対策にリソースを割きにくい中小企業が主な標的となるケースも少なくありません。攻撃者にとって、中小企業は「侵入しやすく、事業継続のために身代金を支払う可能性が高い」格好のターゲットだからです。

このような状況下で、どれだけセキュリティ対策を講じても、攻撃を受けるリスクをゼロにすることは現実的に不可能です。「侵入されること」を前提とした多層的な防御と、万が一侵入された場合に被害を最小限に食い止め、迅速に復旧するための備えが不可欠であり、その最後の砦としてサイバー保険の役割が重要視されています。

サプライチェーン全体に広がるリスク

自社のセキュリティ対策を完璧に固めていても、もはや安心はできません。現代のビジネスは、多数の取引先や業務委託先との連携、すなわち「サプライチェーン」によって成り立っており、このサプライチェーンの最も脆弱な一点を狙う「サプライチェーン攻撃」のリスクが深刻化しています。

サプライチェーン攻撃とは、セキュリティ対策が比較的強固な大企業(ターゲット企業)を直接狙うのではなく、その企業と取引のある、セキュリティ対策が手薄な中小企業や関連会社をまず攻撃し、そこを踏み台としてターゲット企業へ侵入する攻撃手法です。

例えば、以下のようなシナリオが考えられます。

- 大手自動車メーカーに部品を供給する中小の部品メーカーがランサムウェアに感染。生産管理システムが停止し、部品の供給がストップ。その結果、大手自動車メーカーの生産ラインも停止に追い込まれ、甚大な損失が発生する。

- 企業のウェブサイト制作を請け負う制作会社がサイバー攻撃を受け、管理しているウェブサイトに不正なコードが埋め込まれる。その結果、ウェブサイトを訪れた顧客の個人情報が窃取されてしまう。

このような攻撃では、踏み台にされた中小企業自身が被害者であると同時に、取引先に損害を与えた加害者にもなり得ます。直接の被害だけでなく、取引先から操業停止による損害賠償を請求されたり、重要な取引を打ち切られたりするリスクも発生します。

経済産業省も、サイバーセキュリティ対策は自社だけのものではなく、サプライチェーン全体で取り組むべき課題であると警鐘を鳴らしています。(参照:経済産業省「サイバーセキュリティ経営ガイドライン」)近年では、大企業が取引先を選定する際に、その企業のセキュリティ体制を評価したり、サイバー保険への加入を取引条件としたりするケースも増えています。

自社の努力だけではコントロールしきれないサプライチェーンリスクに備える上で、サイバー保険は極めて有効な手段です。万が一、自社が原因で取引先に損害を与えてしまった場合の賠償責任をカバーできるだけでなく、保険に加入していること自体が、自社のリスク管理意識の高さを示すことになり、取引先からの信頼獲得にもつながるのです。

DX推進による新たなリスクの出現

働き方改革や生産性向上を目指すデジタルトランスフォーメーション(DX)の推進も、皮肉なことにサイバーリスクを増大させる一因となっています。クラウドサービスの活用、IoT機器の導入、テレワークの普及といったDXの取り組みは、ビジネスに利便性や効率性をもたらす一方で、サイバー攻撃の侵入口(アタックサーフェス)を拡大させているのです。

1. クラウドサービスの利用拡大

サーバーを自社で持たず、AWS(Amazon Web Services)やMicrosoft Azureなどのクラウドサービスを利用する企業が増えました。しかし、クラウドサービスの設定を一つでも誤ると、意図せず機密情報がインターネット上に公開されてしまうといった情報漏えい事故につながるリスクがあります。

2. IoT機器の導入

工場の生産ラインに設置されたセンサーや、オフィスの監視カメラなど、インターネットに接続されるIoT機器は年々増加しています。これらの機器は、パスワードが初期設定のままだったり、セキュリティパッチが適用されていなかったりすることが多く、攻撃者に乗っ取られて大規模なサイバー攻撃(DDoS攻撃など)の踏み台にされる危険性をはらんでいます。

3. テレワークの普及

コロナ禍を機に急速に普及したテレワークも、新たなセキュリティリスクを生み出しました。社員が自宅のセキュリティが不十分なWi-Fi環境から社内ネットワークに接続したり、個人のデバイス(BYOD)を業務に利用したりすることで、マルウェア感染のリスクが高まります。また、VPN(Virtual Private Network)機器の脆弱性を突いた攻撃も後を絶ちません。

これらのDXに伴う新たなリスクは、従来の「社内」と「社外」を明確に区別する境界型のセキュリティ対策だけでは対応が困難です。利便性の追求とセキュリティの確保はトレードオフの関係にあり、このバランスを取ることは非常に難しい課題です。DXを安全に推進するためには、技術的な対策と同時に、万が一の事故に備える経済的なセーフティネット、すなわちサイバー保険の重要性がますます高まっていると言えます。

損害賠償額の高額化

サイバー攻撃による直接的な被害だけでなく、その後の損害賠償額が世界的に高額化している傾向も、サイバー保険の必要性を後押ししています。特に個人情報の漏えいに対する企業の責任は、法改正などによって年々重くなっています。

日本では、令和4年4月1日に改正個人情報保護法が全面施行されました。この改正により、情報漏えいを起こした企業に対する罰金が最大1億円に引き上げられたほか、漏えい事故が発生した場合の個人情報保護委員会への報告と本人への通知が義務化されました。これにより、インシデント対応にかかるコストが増大し、企業の社会的責任もより一層問われることになりました。(参照:個人情報保護委員会「改正個人情報保護法」)

過去の判例を見ると、情報漏えい一人あたりの慰謝料は数千円から数万円程度が相場とされてきましたが、漏えいした情報の種類(クレジットカード情報や病歴など、機微な情報かどうか)や、企業の対応のまずさによっては、賠償額が跳ね上がる可能性があります。数万人規模の情報漏えいが発生すれば、賠償金だけで数億円に達するリスクも決して非現実的ではありません。

さらに、グローバルに事業を展開する企業にとっては、海外の厳格なデータ保護規則も無視できません。代表的なものに、EUの「GDPR(一般データ保護規則)」があります。GDPRは、違反した企業に対して、全世界の年間売上高の4%または2,000万ユーロ(約34億円)のうち、いずれか高い方を上限とする巨額の制裁金を科すことを定めています。

このように、たった一度のサイバーインシデントが、企業の存続を揺るがすほどの巨額な損害賠償につながる時代になっています。自社のセキュリティ対策費用と、万が一の際の損害額を天秤にかけたとき、サイバー保険への加入は合理的な経営判断と言えるでしょう。

サイバー保険の主な補償内容

サイバー保険がカバーする損害は非常に多岐にわたります。保険会社や商品によって詳細は異なりますが、一般的に補償内容は「損害賠償責任」「事故対応費用」「自社の利益損害」の3つの大きな柱で構成されています。ここでは、それぞれの柱に含まれる具体的な補償項目について、詳しく見ていきましょう。

損害賠償責任の補償

これは、サイバーインシデントの結果、第三者に対して法律上の損害賠償責任を負った場合に、その損害を補償するものです。企業の財務に最も大きなインパクトを与えうるリスクであり、サイバー保険の中核となる補償の一つです。

情報漏えいなどによる損害賠償金

個人情報や法人(取引先など)の機密情報を漏えい・滅失・毀損させてしまった結果、被害者から損害賠償請求を受けた場合の賠償金が補償されます。

- 個人情報の漏えい: 顧客の氏名、住所、電話番号、メールアドレス、クレジットカード情報、マイナンバー、病歴などの要配慮個人情報が流出してしまったケース。被害者個人や集団訴訟から請求される慰謝料や経済的損失に対する賠償金が対象です。

- 法人情報の漏えい: 取引先の技術情報、設計図、販売データ、顧客リストといった機密情報を漏えいさせてしまい、取引先に損害を与えた場合の賠償金も含まれます。

- 人格権侵害: サイバー攻撃によって自社のウェブサイトが改ざんされ、他者を誹謗中傷する内容が掲載されたことで、名誉毀損として訴えられた場合の賠償金なども対象となることがあります。

情報漏えい一件あたりの賠償額は小さくても、漏えい件数が数万、数十万件となれば、賠償総額は数億円規模に膨れ上がる可能性があります。このリスクに備えられることは、サイバー保険の大きな意義です。

ネットワーク中断による損害賠償金

自社のシステムがサイバー攻撃によって停止したことが原因で、取引先など第三者の業務を妨げ、損害を与えてしまった場合の賠償責任を補償します。これは特に、サプライチェーンの中核を担う企業にとって重要な補償です。

- 具体例:

- 自動車部品メーカーの生産管理システムがダウンし、部品供給が停止。納品先である自動車メーカーの工場が操業停止に追い込まれ、その間の逸失利益を賠償請求された。

- クラウドサービスを提供しているIT企業がDDoS攻撃を受け、サービスが長時間停止。利用企業がビジネス機会を損失したとして、損害賠償を求められた。

自社の被害だけでなく、他社に与える影響まで考慮する必要がある現代において、この補償の重要性はますます高まっています。

訴訟や弁護士にかかる費用

損害賠償請求を受けた場合、賠償金そのものだけでなく、それに付随して発生する様々な費用(争訟費用)も補償の対象となります。

- 弁護士費用: 損害賠償請求に対応するための法律相談費用や、訴訟になった場合の弁護士報酬、着手金などが含まれます。

- 訴訟費用: 訴状に貼る印紙代や、証人尋問にかかる費用など、裁判手続きに必要な実費です。

- その他の費用: 仲裁、和解、調停といった、裁判外の紛争解決手続きにかかる費用も対象となります。

これらの費用は、たとえ最終的に賠償責任がないと判断された場合でも発生する可能性があります。法的な対応を専門家に任せ、適切に進めるための費用が確保されていることは、企業にとって大きな安心材料となります。

事故対応にかかる費用の補償

サイバーインシデントが発生した場合、被害の拡大を防ぎ、事業を正常な状態に復旧させるためには、迅速かつ専門的な対応が不可欠です。しかし、その対応には多額の費用がかかります。サイバー保険は、これらの事故の初動から収束までにかかる実費(費用損害)を幅広く補償します。

原因究明や調査にかかる費用

インシデント発生後、まず行わなければならないのが、被害状況の正確な把握です。このために必要となる専門的な調査費用が補償されます。

- フォレンジック調査費用: 「デジタル鑑識」とも呼ばれる専門調査です。コンピューターやネットワークに残されたログなどの記録を解析し、「いつ、どこから、どのように侵入され、何が盗まれたのか、被害の範囲はどこまでか」を特定します。この調査には高度な技術が必要で、専門業者に依頼すると数百万円から数千万円の費用がかかることも珍しくありません。この費用を保険でカバーできることは、適切な初動対応を行う上で極めて重要です。

- 脆弱性調査費用: 攻撃の原因となったシステムの脆弱性を特定し、再発防止策を講じるための調査費用も含まれる場合があります。

システムやデータの復旧費用

サイバー攻撃によって破壊されたり、暗号化されたりしたIT資産を元に戻すための費用です。

- データ復旧費用: ランサムウェアによって暗号化されたデータを、バックアップから復旧(リストア)させるための作業費用。

- システム復旧費用: ウイルスに汚染されたサーバーのOSやソフトウェアの再インストール、ネットワーク機器の再設定など、システムを正常な状態に戻すための費用。

- 専門業者への委託費用: 自社で対応できない場合に、ITベンダーやセキュリティ専門業者に復旧作業を依頼するための費用。

- 身代金(ランサムウェア): 保険会社によっては、事業継続のためにやむを得ず支払った身代金(Ransom)が補償対象となる場合があります。ただし、警察庁は身代金の支払いを推奨しておらず、保険会社の対応も分かれるため、契約内容の確認が必要です。(参照:警察庁「ランサムウェアの脅威」)

コールセンター設置や見舞品購入費用

情報漏えいなど、顧客や取引先に影響が及ぶ事故の場合、信頼回復に向けた対応が求められます。

- 通知費用: 改正個人情報保護法で義務付けられている、被害を受けた本人への通知にかかる費用(お詫び状の郵送費など)。

- コールセンター設置費用: 被害者からの問い合わせに対応するための、臨時のコールセンターやヘルプデスクの設置・運営費用。

- 見舞金・見舞品購入費用: 被害者に対してお詫びの気持ちとして支払う見舞金や、お詫びの品(QUOカードなどの金券類)の購入費用。これらの費用は、企業の真摯な姿勢を示す上で重要ですが、コストも大きくなりがちです。

広報・コンサルティング費用

事故によるレピュテーション(企業の評判・ブランドイメージ)の低下を最小限に抑えるための広報活動費用です。

- PRコンサルティング費用: 危機管理広報の専門家を雇い、記者会見のシナリオ作成、プレスリリースの内容検討、メディア対応などの助言を受けるための費用。

- 記者会見の実施費用: 会場のレンタル費用や、会見の運営にかかる費用。

不適切な広報対応は、かえって社会的な批判を浴びる「炎上」につながりかねません。専門家の支援を受けて的確な情報発信を行うための費用が補償されることは、企業のブランド価値を守る上で大きな意味を持ちます。

自社の利益損害の補償

サイバー攻撃の影響は、賠償や復旧費用だけにとどまりません。事業が停止することで、本来得られるはずだった利益が失われたり、事業を続けるために余計なコストが発生したりします。これらの自社が直接被る利益面の損害を補償するのが、利益損害(休業損害)の補償です。

事業中断による逸失利益

サイバー攻撃により、自社のネットワークやシステムが停止したことが原因で、事業活動が中断または阻害された期間に得られなかった利益(逸失利益)を補償します。

- 具体例:

- ランサムウェア攻撃でECサイトが閉鎖され、その間の売上がゼロになった。

- 工場の生産管理システムがダウンし、製造ラインが停止。製品を生産・販売できなくなった。

- 予約管理システムが停止し、ホテルやクリニックが新規の予約を受け付けられなくなった。

この補償があることで、企業は売上が立たない期間のキャッシュフローの悪化を防ぎ、経営の安定性を保つことができます。

営業継続にかかる追加費用

事業の中断を避けるため、または中断期間を短縮するために、臨時で発生した営業継続費用(Extra Expense)も補償の対象となります。

- 具体例:

- 自社のサーバーが使えなくなったため、代替のサーバーを緊急でレンタルした費用。

- システム復旧作業のために、従業員が時間外労働を行った際の残業代や休日出勤手当。

- 業務の一部を、臨時に外部の業者へ委託した費用。

これらの費用を保険でカバーすることで、企業はコストを気にすることなく、事業の早期正常化に向けた最善の策を講じることが可能になります。

サイバー保険で補償対象外となる主なケース

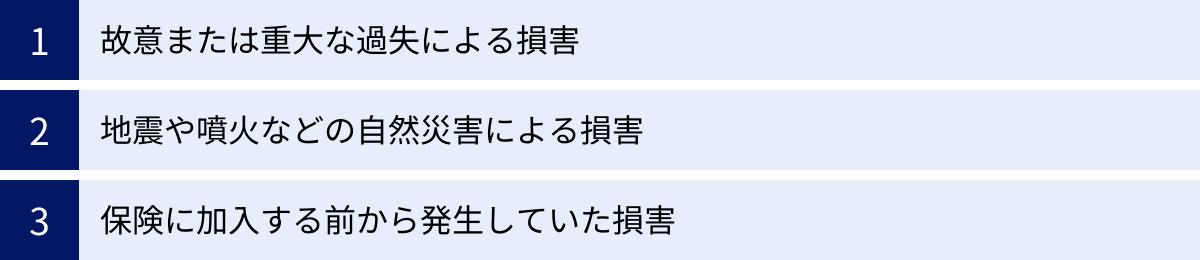

サイバー保険は非常に幅広い損害をカバーしますが、万能ではありません。どのような損害でも補償されるわけではなく、保険金の支払対象外となる「免責事由」が定められています。契約前にこれらの除外項目を正しく理解しておくことは、加入後の「こんなはずではなかった」という事態を避けるために非常に重要です。ここでは、多くのサイバー保険で共通して補償対象外となる主なケースを3つ解説します。

故意または重大な過失による損害

これは、サイバー保険に限らず、ほとんどすべての損害保険に共通する大原則です。保険契約者、被保険者(役員や従業員など)、またはこれらの者の法定代理人による意図的な行為(故意)や、著しく注意を欠いた行為(重大な過失)によって生じた損害は、補償の対象外となります。

- 故意による損害の具体例:

- 会社の待遇に不満を持つ従業員が、意図的に顧客情報を外部に持ち出して販売し、情報漏えいが発生した場合。

- 経営者が、業績不振を隠すためにサイバー攻撃を自作自演し、保険金を不正に請求しようとした場合。

これらは犯罪行為であり、保険で保護するに値しないため、当然ながら補償されません。

- 重大な過失による損害の具体例:

- システムの管理者パスワードを「password」のような単純なものに設定し、誰でも推測できる状態にしていた。

- OSやソフトウェアの提供元から、深刻な脆弱性の存在と修正パッチの適用が何度も勧告されていたにもかかわらず、合理的な理由なく長期間放置した結果、その脆弱性を突かれて攻撃を受けた。

- 機密情報が入ったノートパソコンを、施錠もせずカフェのテーブルに置き忘れて盗難され、情報漏えいにつながった。

「重大な過失」の認定は非常に難しく、個別の事案ごとに判断されます。単なるうっかりミス(軽過失)であれば補償の対象となる可能性がありますが、「通常人が少し注意すれば容易に損害の発生を予見・回避できたにもかかわらず、漫然とそれを見過ごした」と判断されるような、著しい注意義務違反があった場合は、保険金が支払われないリスクがあります。基本的なセキュリティ対策を怠ることは、保険が無効になる可能性をはらんでいることを認識しておく必要があります。

地震や噴火などの自然災害による損害

サイバー保険は、あくまで「サイバー攻撃」という人為的な脅威によって引き起こされる損害を補償対象としています。そのため、地震、噴火、津波、洪水、台風といった大規模な自然災害(天災)に起因するシステムの停止やデータの損害は、原則として補償の対象外です。

- 具体例:

- 大地震によってデータセンターが倒壊し、サーバーが物理的に破損してデータが失われた。

- 洪水によってオフィスが浸水し、社内のサーバー機器がすべて水没して機能しなくなった。

これらの損害は、サイバー保険ではなく、火災保険に付帯する「水災補償」や「電気的・機械的事故特約」などでカバーされる可能性があります。自社が抱えるリスクに応じて、複数の保険を組み合わせて備えることが重要です。

また、天災と同様に、戦争、外国の武力行使、革命、内乱といった事変によって生じた損害も、通常は免責事由とされています。これらの事象は、発生頻度が低く予測が困難である一方、一度発生すると被害が広範囲かつ甚大になり、保険会社が引き受けきれない巨大なリスク(カタストロフィック・リスク)と見なされるためです。近年、国家が関与するサイバー攻撃が増加する中で、どの程度の攻撃がこの「戦争免責条項」に該当するのかが、保険業界で大きな議論となっています。

保険に加入する前から発生していた損害

これも保険の基本原則の一つです。保険の補償が開始される日(責任開始日)よりも前に、すでに発生していたサイバーインシデントや、その原因となった事象に起因する損害は補償されません。

- 具体例:

- 保険に加入する1ヶ月前に、すでに社内ネットワークにマルウェアが潜伏しており、保険加入後にそのマルウェアが活動を開始して情報漏えいが発生した場合。この場合、損害の直接の原因は保険加入前に存在したため、補償の対象外となる可能性があります。

- サイバー攻撃を受けているまさにその最中に、慌ててサイバー保険に申し込んでも、その進行中の攻撃による損害は補償されません。

このルールは「遡及日(そきゅうび)」という概念で管理されることが一般的です。保険契約で定められた「遡及日」以降に発生した原因行為による損害のみが補償対象となります。通常、初年度契約では責任開始日が遡及日として設定されます。

これは、火事になってから火災保険に入れないのと同じ理屈です。だからこそ、問題が発生する前の平時において、予防的にサイバー保険に加入しておくことが重要なのです。

ただし、保険商品によっては、契約時に企業が認識していなかった潜在的な欠陥が原因で、契約後に損害が発覚した場合に補償を受けられる「発見日基準(ディスカバリー・ベース)」の契約形態もあります。契約方式によって補償範囲が異なるため、詳細を確認することが求められます。

サイバー保険の費用相場と保険料が決まる要素

サイバー保険への加入を検討する上で、最も気になる点の一つが「保険料は一体いくらかかるのか」ということでしょう。サイバー保険の保険料は、企業の状況によって大きく異なるため、オーダーメイドの個別見積もりが基本です。しかし、おおよその相場観を知っておくことは、予算計画を立てる上で非常に重要です。ここでは、業種や売上規模別の費用相場と、保険料を左右する具体的な要素について解説します。

業種や売上規模別の費用相場

前述の通り、サイバー保険の保険料は画一的ではありませんが、一般的な傾向として、企業の売上規模が大きく、サイバーリスクが高い業種ほど保険料は高くなります。以下に、あくまで大まかな目安としての費用相場をまとめます。

| 売上規模 | 業種(リスク低) 例:建設業、不動産業 |

業種(リスク中) 例:製造業、卸売・小売業 |

業種(リスク高) 例:IT・情報通信業、医療・福祉、金融業 |

|---|---|---|---|

| ~1億円 | 年間 30万円~80万円 | 年間 50万円~120万円 | 年間 80万円~200万円 |

| 1億円~10億円 | 年間 80万円~200万円 | 年間 120万円~300万円 | 年間 200万円~500万円 |

| 10億円~50億円 | 年間 200万円~500万円 | 年間 300万円~800万円 | 年間 500万円~1,500万円 |

| 50億円~ | 個別見積もり(数千万円以上) | 個別見積もり(数千万円以上) | 個別見積もり(数億円規模も) |

※ご注意: 上記の表は、一般的な補償内容・補償限度額を設定した場合の参考値です。実際の保険料は、後述する様々な要素によって大きく変動します。

表からもわかるように、同じ売上規模でも業種によって保険料に大きな差が出ます。これは、業種ごとに扱う情報の種類や事業のIT依存度が異なり、サイバー攻撃を受けた際の想定被害額が変わってくるためです。

- リスク高の業種: IT・情報通信業は事業の根幹をITシステムに依存しており、医療・福祉業は要配慮個人情報である診療情報などを大量に扱います。金融業も同様に機密性の高い顧客情報を保有しています。これらの業種は、情報漏えいや事業中断のリスクが極めて高いため、保険料も高額になる傾向があります。

- リスク中の業種: 製造業や卸売・小売業は、生産管理システムや販売管理システム、ECサイトなど、事業におけるITの重要性が高く、サプライチェーンの中核を担うことも多いため、中程度のリスクと評価されます。

- リスク低の業種: 建設業や不動産業などもITを利用しますが、他の業種に比べて事業のIT依存度が相対的に低い、あるいは機密性の高い個人情報を大量に扱わないケースが多いため、保険料は比較的安価になる傾向があります。

保険料に影響する4つの要素

上記の費用相場は、具体的にどのような要素によって決まるのでしょうか。保険会社が保険料を算出する際に評価する、主な4つのポイントを解説します。

① 企業の売上高や業種

最も基本的な評価軸です。

- 売上高: 企業の売上高が大きいほど、事業中断時の逸失利益や、取引先への賠償額が高額になると想定されるため、保険料は比例して高くなります。保険会社は、企業の財務体力や事業規模を測る指標として売上高を重視します。

- 業種: 前述の通り、業種によってサイバーリスクの高さが異なります。個人情報をどのくらい扱うか、ITシステムへの依存度はどの程度か、サプライチェーンにおける重要度はどれくらいか、といった観点からリスクが評価され、保険料に反映されます。

② 補償限度額や免責金額の設定

契約者が任意で設定する項目で、保険料を直接的に左右します。

- 補償限度額(支払限度額): 1回の事故や保険期間中に、保険会社が支払う保険金の最高額のことです。補償限度額を高く設定すれば、万が一の際の安心感は増しますが、その分保険料も高くなります。自社で起こりうる最大損害額を想定し、適切な金額を設定することが重要です。一般的に、損害賠償、費用損害、利益損害のそれぞれに設定されます。

- 免責金額: 損害が発生した際に、保険金が支払われる前に契約者が自己負担する金額のことです。例えば、免責金額が100万円で損害額が1,000万円だった場合、保険会社は900万円を支払い、残りの100万円は自己負担となります。免責金額を高く設定すれば、保険会社の負担が減るため、保険料は安くなります。企業の財務体力に応じて、どの程度の金額までなら自社で負担できるかを検討し、設定します。

③ セキュリティ対策のレベル

保険会社は、加入希望の企業がどのようなセキュリティ対策を講じているかを厳しく評価します。これは、対策レベルが高いほど事故の発生確率が低いと判断され、保険料の割引につながるためです。逆に、対策が不十分な場合は、保険料が割増になったり、最悪の場合は加入を断られたりすることもあります。

保険会社が審査時にチェックする項目には、以下のようなものがあります。

- ファイアウォールやWAF(Web Application Firewall)の導入状況

- アンチウイルスソフトの導入率と定義ファイルの更新状況

- サーバーやPCのOS、ソフトウェアへのセキュリティパッチの適用状況

- データの定期的なバックアップと、その隔離保管の状況

- リモートアクセス(VPNなど)のセキュリティ設定

- 従業員に対するセキュリティ教育(標的型攻撃メール訓練など)の実施状況

- インシデント発生時の対応体制(CSIRTなど)の整備状況

- 外部の専門家による脆弱性診断の実施有無

これらの項目について、加入時に詳細な質問票への回答が求められます。日頃からセキュリティ対策に積極的に取り組むことが、結果的に保険料の抑制にもつながるのです。

④ 保有する個人情報の量

情報漏えい事故における損害額は、漏えいした個人情報の件数に大きく左右されます。そのため、企業が保有する個人情報の件数や種類も、保険料を決定する重要な要素となります。

- 保有件数: 数百件程度の個人情報しか保有していない企業と、数百万件単位の個人情報を保有する企業とでは、漏えい時の想定被害額が全く異なります。保有件数が多いほど、リスクは高いと判断され、保険料は上がります。

- 情報の種類: 氏名や住所といった一般的な個人情報に比べ、クレジットカード情報や銀行口座情報、病歴や信条といった「要配慮個人情報」は、漏えいした場合の被害がより深刻になります。こうした機微な情報を扱っている場合は、リスクが高いと評価され、保険料に影響します。

サイバー保険に加入するメリット・デメリット

サイバー保険への加入は、企業にとって多くの利点をもたらしますが、一方で考慮すべきデメリットや注意点も存在します。両方の側面を正しく理解し、自社の状況と照らし合わせて総合的に判断することが、後悔のない選択につながります。ここでは、サイバー保険のメリットとデメリットをそれぞれ3つのポイントに整理して解説します。

サイバー保険の3つのメリット

① 予期せぬ経済的損失に備えられる

これがサイバー保険に加入する最大のメリットです。サイバー攻撃による損害は、時に企業の存続を脅かすほど巨額になる可能性があります。

- 高額な損害賠償: 大規模な情報漏えいが発生した場合、被害者への損害賠償金は数千万円から数億円に達するリスクがあります。

- 高コストな復旧費用: 高度なフォレンジック調査やシステムの完全な復旧には、数百万円から数千万円単位の費用がかかることも少なくありません。

- 甚大な利益損失: 長期間の事業停止は、売上の逸失だけでなく、企業のキャッシュフローを著しく悪化させます。

これらの経済的損失は、発生を正確に予測することが困難であり、内部留保や通常の運転資金だけで対応するのは非常に困難です。サイバー保険に加入していれば、こうした予期せぬ巨額の出費を保険金でカバーできるため、財務的なダメージを最小限に抑え、倒産などの最悪の事態を回避して事業を継続することが可能になります。これは、いわば財務の安定性を確保するための「経営のセーフティネット」と言えるでしょう。

② 専門家による迅速な事故対応支援

サイバー保険の価値は、金銭的な補償だけではありません。多くの保険商品には、インシデント発生時に専門家チームによるサポートを受けられる「付帯サービス」が含まれており、これが第二の大きなメリットです。

サイバー攻撃の被害に遭った際、限られた時間の中で以下のような多岐にわたる対応を同時に、かつ正確に進める必要があります。

- 被害の拡大を防ぐための初動対応

- 攻撃原因と被害範囲を特定するフォレンジック調査

- システムの復旧計画の策定と実行

- 法的な賠償責任に関する見解の確認

- 顧客や取引先、監督官庁への報告・通知

- メディア対応や記者会見の準備

これらの対応には、IT、法務、広報など、高度な専門知識が求められます。しかし、特に中小企業では、これらの専門知識を持つ人材をすべて自社で抱えているケースは稀です。

サイバー保険の付帯サービスを利用すれば、24時間365日対応のヘルプデスクに連絡するだけで、保険会社が提携する各分野の専門家(フォレンジック調査会社、ITベンダー、弁護士、PRコンサルタントなど)の紹介や手配を行ってくれます。有事の際に「どこに相談すれば良いかわからない」というパニック状態に陥ることなく、実績豊富な専門家の支援のもとで、迅速かつ適切な対応を進めることができるのです。この「事故対応の司令塔」機能は、被害を最小限に食い止める上で、金銭的な補償以上に価値があるとも言えます。

③ 顧客や取引先からの信頼性向上

サイバー保険に加入しているという事実は、間接的ながら企業の信頼性向上にも寄与します。これは、自社がサイバーリスクを正しく認識し、それに対する責任ある備えをしていることの客観的な証明となるからです。

- 取引先へのアピール: 近年、サプライチェーン攻撃への警戒感から、大企業が取引先に対してセキュリティ体制の強化を求める動きが加速しています。サイバー保険への加入状況を質問されたり、加入を取引の条件とされたりするケースも増えています。保険に加入していることで、取引先に対して安心感を与え、ビジネス関係の維持・強化につながります。

- 顧客への安心感: 個人情報を預ける顧客の立場から見ても、万が一の際にしっかりと補償や対応を行う体制を整えている企業の方が、信頼できると感じるでしょう。

- 企業価値の向上: 投資家や株主といったステークホルダーにとっても、企業のサイバーリスク管理(ガバナンス)体制は重要な評価項目の一つです。保険への加入は、リスクマネジメントに対する経営陣の意識の高さを示すものとして、ポジティブに評価される可能性があります。

このように、サイバー保険は守りのためだけでなく、企業の社会的責任を果たし、ビジネスを円滑に進めるための「攻め」のツールとしても機能するのです。

サイバー保険の3つのデメリット

① 保険料のコストが発生する

当然のことながら、保険に加入すれば毎年一定の保険料を支払う必要があり、これは企業にとって固定費の増加を意味します。サイバー保険の保険料は、安いものでも年間数十万円、企業の規模やリスクによっては数百万、数千万円にもなります。

このコストは、事故が発生しなければ「掛け捨て」となります。特に、まだサイバー攻撃の被害を実感したことのない企業や、業績が厳しい企業にとっては、この保険料の負担が加入への大きなハードルとなる場合があります。「セキュリティ対策ソフトの導入など、直接的な防御策への投資を優先したい」と考える経営者も少なくないでしょう。

しかし、このコストは、万が一事故が発生した場合の潜在的な損害額と比較して、その妥当性を判断する必要があります。数千万円の損害リスクを、数十万円の保険料で移転できると考えれば、合理的な経営投資と捉えることもできます。

② すべての損害が補償されるわけではない

サイバー保険は万能ではなく、契約内容によって補償されない損害やケースが存在する点は、重要なデメリットです。これを理解せずに「保険に入っているから安心」と思い込んでいると、いざという時に期待した補償が受けられない可能性があります。

- 免責事由の存在: 前述の通り、「故意・重過失」「自然災害」「保険加入前の事故」などは基本的に補償されません。

- 補償範囲の限定: 契約プランによっては、特定の損害(例:海外での訴訟費用、事業中断補償など)が対象外となっている場合があります。

- 無形の損害: 事故によって失われた顧客からの信頼や、低下したブランドイメージといった「無形の損害」は、金銭的な価値に換算することが難しいため、直接的な補償の対象にはなりません。

- 免責金額の存在: 損害額が免責金額に満たない小規模なインシデントは、すべて自己負担となります。

自社が必要とする補償がきちんとカバーされているか、契約前に約款を詳細に確認することが不可欠です。

③ 加入時にセキュリティ体制の審査がある

サイバー保険は、申し込めば誰でも無条件に加入できるわけではありません。保険会社は、引き受けるリスクを評価するために、企業のセキュリティ体制について厳格な審査を行います。

この審査プロセスでは、詳細な質問票への回答が求められます。質問項目は数十から百項目以上に及ぶこともあり、自社のネットワーク構成、セキュリティ機器の導入状況、運用ルール、インシデント対応計画など、多岐にわたる情報を正確に回答する必要があります。この質問票への回答作業自体が、担当者にとって大きな負担となる場合があります。

さらに、審査の結果、セキュリティ対策が著しく不十分であると判断された場合、加入を断られたり、保険料が割増になったり、特定の対策(例:多要素認証の導入、EDRの導入など)を実施することを加入の条件として求められたりすることがあります。

ただし、このデメリットは、見方を変えればメリットにもなり得ます。保険会社の専門的な視点から自社のセキュリティ体制を客観的に評価してもらうことで、これまで気づかなかった弱点や課題が明らかになり、セキュリティレベルを向上させる良い機会と捉えることもできるのです。

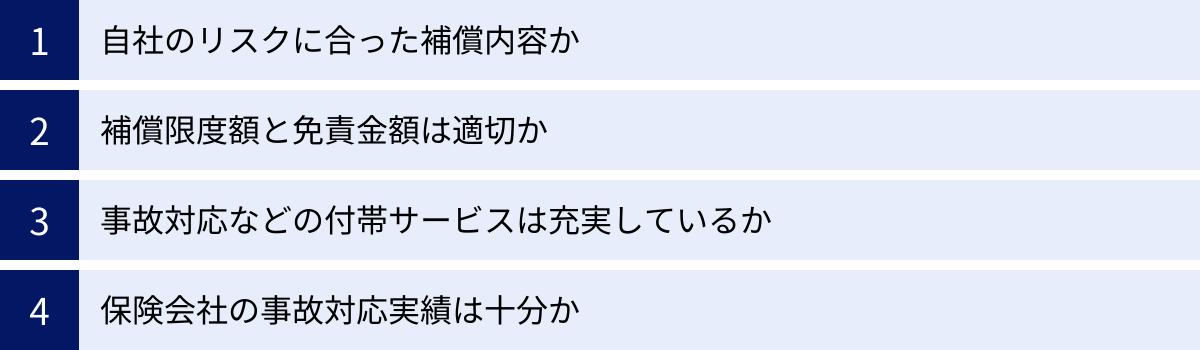

失敗しないサイバー保険の選び方と比較の4つのポイント

サイバー保険の必要性を理解し、加入を決めたとしても、どの保険商品を選べば良いのか迷ってしまうかもしれません。各保険会社から様々なプランが提供されており、自社に最適なものを見つけ出すのは容易ではありません。ここでは、サイバー保険選びで失敗しないために、比較検討すべき4つの重要なポイントを解説します。

① 自社のリスクに合った補償内容か

最も重要なのは、画一的な商品を選ぶのではなく、自社の事業内容やビジネスモデルに潜む固有のリスクを正確に把握し、それに合致した補償内容の保険を選ぶことです。まずは、自社がサイバー攻撃を受けた場合に、どのような被害が最も深刻かをシミュレーションしてみましょう。

- 個人情報・機密情報の取り扱いは多いか?

ECサイト運営、医療・福祉サービス、コンサルティング業など、大量の個人情報や顧客の機密情報を預かる事業の場合、情報漏えい時の損害賠償リスクが最も高くなります。この場合は、「損害賠償責任の補償」が手厚いプランを優先的に検討すべきです。 - 事業のITシステムへの依存度は高いか?

工場の生産ラインがシステムで制御されている製造業や、ウェブサイトやアプリが事業の根幹であるIT企業、24時間稼働のECサイトなどは、システム停止が直接的な売上減少に繋がります。この場合は、「事業中断による逸失利益」や「営業継続費用」を補償する「利益損害の補償」が不可欠です。 - 海外との取引や海外拠点の有無は?

海外で事業を展開している場合、現地の法律(米国の各州法やEUのGDPRなど)に基づいて高額な賠償請求をされるリスクがあります。保険が海外での訴訟(国際裁判管轄)や制裁金に対応しているかを確認する必要があります。 - サプライチェーンにおける自社の立ち位置は?

自社が原因で取引先の事業を停止させてしまう可能性がある場合は、「ネットワーク中断による損害賠償金」の補償が重要になります。

すべての補償を手厚くすると保険料が高額になります。自社にとってのリスクの優先順位をつけ、不要な補償は削り、重要な補償は手厚くするといったカスタマイズを検討することで、コストパフォーマンスの高い保険設計が可能になります。

② 補償限度額と免責金額は適切か

補償内容と並んで、保険料と補償のバランスを決定するのが「補償限度額」と「免責金額」の設定です。このバランスをどう取るかが、保険選びの勘所となります。

- 補償限度額の設定:

補償限度額は、万が一の際に発生しうる最大損害額を想定して設定する必要があります。低すぎれば、いざという時に保険金だけでは損害をカバーしきれず、保険の意味が薄れてしまいます。逆に、高すぎれば、過剰な備えとなり、無駄な保険料を支払うことになります。

自社の売上規模、保有する個人情報の件数、過去の同業他社の事故事例などを参考に、現実的な損害額をシミュレーションし、それに見合った限度額を設定しましょう。例えば、「損害賠償責任は3億円、費用損害は5,000万円」といったように、補償項目ごとに設定するのが一般的です。 - 免責金額の設定:

免責金額は、自社の財務体力(キャッシュフローや内部留保)と相談して決定します。免責金額を高く設定すれば保険料は安くなりますが、事故のたびに自己負担する金額が大きくなります。「100万円までの損害なら自社で対応できる」という体力があるなら、免責金額を100万円に設定して保険料を抑える、といった戦略的な選択が可能です。逆に、財務体力が十分でない場合は、免責金額を低く設定し、小さな損害からでも保険を使えるようにしておくと安心です。

この2つの金額のバランスは、保険代理店などの専門家と相談しながら、自社のリスク許容度に合った最適なポイントを見つけることが重要です。

③ 事故対応などの付帯サービスは充実しているか

前述の通り、サイバー保険の価値は保険金だけではありません。インシデント発生時に、どれだけ質の高いサポートを受けられるかという「付帯サービス」の内容は、保険会社を選ぶ上で極めて重要な比較ポイントです。

特に、自社にサイバーセキュリティの専門部署や担当者がいない場合は、このサービスの充実度を最優先に考えるべきです。

- 24時間365日対応のヘルプデスクの有無:

サイバー攻撃は曜日や時間を問いません。深夜や休日でも、インシデントの兆候を検知した際にすぐに相談できる窓口があるかは、初動対応の速さを左右します。 - 専門家ネットワークの質と量:

保険会社が提携している専門家(フォレンジック調査会社、弁護士など)の実績や専門性は十分かを確認しましょう。特定の分野に強い専門家を多数抱えている保険会社は、それだけ対応力も高いと言えます。 - 事故発生「前」のサービスの有無:

事故後の対応だけでなく、事故を未然に防ぐための予防サービスを提供している保険会社もあります。例えば、従業員向けの標的型攻撃メール訓練サービス、簡易的な脆弱性診断、セキュリティに関する情報提供やセミナーなどです。これらのサービスを平時から活用することで、社内のセキュリティ意識とレベルの向上につながります。

保険料が多少高くても、これらの付帯サービスが充実している保険を選ぶ方が、結果的にトータルの安心感は高くなる場合があります。

④ 保険会社の事故対応実績は十分か

サイバーインシデントの対応には、過去の経験から得られたノウハウが大きく影響します。サイバー攻撃の手口は日々進化しており、机上の空論だけでは対応できない複雑なケースがほとんどです。

そのため、保険会社がサイバー保険分野でどれだけの契約件数を持ち、実際にどれくらいの数の事故対応を経験してきたかは、その保険会社の信頼性を測る重要な指標となります。

- 事故対応件数や実績の確認:

保険会社のウェブサイトやパンフレットには、サイバー保険の販売実績や、対応した事故の概要(企業名は伏せられている)などが掲載されていることがあります。これらの情報を確認し、対応実績が豊富かどうかを判断しましょう。 - 専門チームの存在:

サイバーインシデント対応を専門に行うチームを社内に設置している保険会社は、ノウハウが組織的に蓄積されており、安定した品質のサービスが期待できます。

保険料の安さだけで選んでしまうと、いざ事故が起きた際に、不慣れな対応で事態が余計に混乱する、といったことにもなりかねません。保険代理店などに相談し、「実際に事故が起きた時に、本当に頼りになるのはどの会社か」という視点で、各社の評判や実績を比較検討することをおすすめします。

おすすめのサイバー保険を提供する保険会社5選

日本国内では、多くの損害保険会社がサイバー保険を取り扱っています。それぞれに特徴や強みがあり、どの保険会社が最適かは企業のニーズによって異なります。ここでは、国内で広く認知され、豊富な実績を持つ主要な保険会社を5社ピックアップし、その特徴を客観的に紹介します。

(※以下の情報は、各社の公式サイト等で公表されている内容に基づきますが、商品内容やサービスは変更される可能性があるため、最新の詳細は必ず各社にご確認ください。)

① 東京海上日動火災保険

商品名:サイバーリスク保険

国内のサイバー保険市場において、トップクラスのシェアと豊富な実績を誇る損害保険会社の一つです。長年の経験で培われたノウハウに基づき、幅広い業種・規模の企業に対応する包括的な補償を提供しています。

主な特徴:

- 圧倒的な事故対応実績: 豊富な事故対応件数から得られた知見を活かし、スムーズで的確なインシデント対応をサポートします。

- 充実した付帯サービス: 事故発生時の対応支援はもちろんのこと、事故前の予防策として、標的型攻撃メール訓練や情報提供サービス、コンサルティングサービスなどが充実しています。特に「T-SIRT支援サービス」では、同社の専門チームがインシデント対応を強力にバックアップします。

- 幅広い補償範囲: 基本的な補償に加え、サイバー攻撃に起因する身体障害や財物損壊を補償する特約など、多様なリスクに対応可能なオプションが用意されています。

こんな企業におすすめ:

実績と信頼性を最も重視し、事故前後のサポートまで含めたトータルな安心感を求める企業。

(参照:東京海上日動火災保険株式会社 公式サイト)

② 損害保険ジャパン

商品名:サイバー保険

SOMPOグループの総合力を活かしたリスクコンサルティングに強みを持つ保険会社です。単なる保険の提供に留まらず、企業のサイバーセキュリティ態勢の向上を支援するサービスが特徴的です。

主な特徴:

- 高度なリスクコンサルティング: グループ会社であるSOMPOリスクマネジメントと連携し、専門家による高度なセキュリティ診断やコンサルティングサービスを提供。企業の弱点を可視化し、具体的な対策を支援します。

- 専門チームによるインシデント対応: 事故発生時には、専門チームが窓口となる「サイバーセキュリティホットライン」を設置。原因調査から復旧、再発防止策の策定まで一貫してサポートします。

- 柔軟な商品設計: サプライチェーン全体のリスクをカバーするプランや、中小企業向けに補償をパッケージ化したプランなど、企業のニーズに合わせて柔軟に商品を設計できます。

こんな企業におすすめ:

保険加入を機に、自社のセキュリティレベルを本格的に向上させたいと考えている企業。

(参照:損害保険ジャパン株式会社 公式サイト)

③ 三井住友海上火災保険

商品名:サイバー保険

MS&ADインシュアランスグループの中核を担う損害保険会社です。グループ内の専門会社との連携による、質の高いリスクマネジメントサービスが評価されています。

主な特徴:

- MS&ADインターリスク総研との連携: グループのシンクタンクであるMS&ADインターリスク総研株式会社が持つ豊富な知見を活かし、最新のサイバー攻撃の動向分析や、質の高いコンサルティングを提供します。

- 事業中断補償の強み: サイバー攻撃によって事業が停止した場合の逸失利益や営業継続費用を補償する「利益損害補償」に関するノウハウが豊富です。

- 中小企業向けパッケージ: 必要な補償をシンプルにまとめた、中小企業でも加入しやすいパッケージプラン「MS&ADサイバーセーフティ」も提供しており、幅広いニーズに対応しています。

こんな企業におすすめ:

特に事業中断リスクへの備えを重視する製造業や小売業など。大手グループの総合力を活かした安定感のあるサポートを求める企業。

(参照:三井住友海上火災保険株式会社 公式サイト)

④ AIG損害保険

商品名:CyberEdge(サイバーエッジ)

世界的な保険・金融サービス機関であるAIGグループの一員であり、グローバルなネットワークと知見を活かしたサービスに強みがあります。特に、海外展開する企業にとって心強い存在です。

主な特徴:

- グローバルな対応力: 世界各国で発生するサイバーインシデントの対応実績が豊富で、最新の攻撃トレンドや各国の法規制に関する知見を持っています。海外拠点での事故や、GDPRなど海外法規制に関連する損害にも対応可能です。

- 専門のインシデント対応チーム: 24時間365日体制のインシデント対応チーム「AIG PC Assist」が、事故の初動から専門ベンダーの手配まで迅速に対応します。

- 進化する補償内容: ランサムウェア攻撃による身代金支払い(※条件あり)や、サイバー攻撃が原因で発生した事業中断など、常に変化する脅威に対応するため、補償内容を継続的に見直しています。

こんな企業におすすめ:

海外に拠点を持つ、あるいは海外との取引が多いグローバル企業。外資系ならではの先進的な知見やサービスを求める企業。

(参照:AIG損害保険株式会社 公式サイト)

⑤ Chubb損害保険

商品名:Chubbサイバーセキュリティ保険

スイスに本拠を置く、世界最大級の損害保険グループであるチャブ・リミテッドの日本法人です。グローバルで培われた豊富な経験と専門性を強みとしています。

主な特徴:

- 世界水準のノウハウ: 世界54カ国で事業展開する中で蓄積された、膨大なサイバーインシデントの対応データとノウハウが最大の強みです。

- カスタマイズ性の高い商品設計: 企業の業種や規模、固有のリスクに応じて、補償内容を柔軟にカスタマイズできるオーダーメイド型の商品設計を得意としています。

- 一貫したサポート体制: 事故発生時の初動対応を支援するインシデントレスポンスマネージャーが、復旧、法的対応、広報活動まで、事故収束に向けたプロセス全体を一貫して管理・サポートします。

こんな企業におすすめ:

自社の特殊なリスクに合わせて補償内容を細かく設計したい企業。グローバル基準の高品質な事故対応サービスを求める企業。

(参照:Chubb損害保険株式会社 公式サイト)

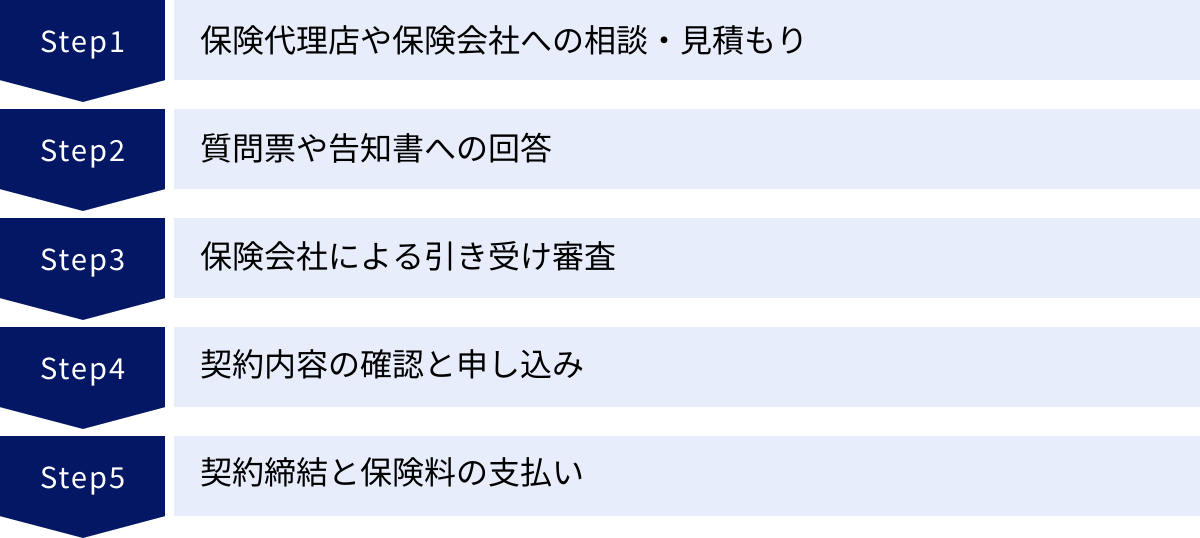

サイバー保険に加入するまでの5つのステップ

サイバー保険への加入は、自動車保険のようにオンラインで即日完了するものではありません。自社のリスクを評価し、最適なプランを設計するためのプロセスが必要です。ここでは、保険会社への相談から契約締結までの一般的な流れを、5つのステップに分けて解説します。

① 保険代理店や保険会社への相談・見積もり

最初のステップは、サイバー保険を取り扱う保険代理店や、直接保険会社に問い合わせることです。

- 相談: 自社の事業内容、規模、現在抱えているセキュリティ上の課題などを伝え、「どのような保険が必要か」「どのようなリスクが考えられるか」といった点について専門家のアドバイスを求めます。

- 相見積もり: 1社だけでなく、複数の保険代理店や保険会社から提案と見積もり(概算)を取る「相見積もり」を行うことを強くおすすめします。これにより、補償内容や保険料、付帯サービスを客観的に比較検討でき、自社にとって最もコストパフォーマンスの高い選択肢を見つけやすくなります。

この段階で、信頼できるパートナー(代理店)を見つけることが、その後のプロセスをスムーズに進める鍵となります。

② 質問票や告知書への回答

保険会社から正式な見積もりを取得するためには、企業の詳細な情報を提出する必要があります。そのために用いられるのが「質問票(アンケート)」や「告知書」です。

- 主な質問項目:

- 企業情報: 会社名、所在地、業種、年間売上高、従業員数など。

- 情報資産: 保有する個人情報の件数・種類、機密情報の有無など。

- IT環境: サーバーの管理状況(オンプレミス/クラウド)、リモートアクセスの有無、公式サイトやECサイトの運営状況など。

- セキュリティ対策状況: ウイルス対策ソフトの導入状況、ファイアウォールの設定、データのバックアップ体制、従業員教育の実施状況、過去の事故歴など。

これらの質問には、事実に基づいて正確に回答する必要があります。ここで事実と異なる回答をすると、いざ事故が起きた際に「告知義務違反」と見なされ、保険金が支払われない可能性があるため、細心の注意が必要です。

③ 保険会社による引き受け審査

提出された質問票や告知書の内容に基づき、保険会社のアンダーライター(引受査定担当者)が、その企業を保険で引き受けることができるか、また、引き受ける場合の保険料はいくらが妥当かを判断する「審査」を行います。

- 審査のポイント: 保険会社は、回答内容から企業のサイバーリスクの高さを総合的に評価します。セキュリティ対策がしっかりしている企業はリスクが低いと判断され、逆に対策が不十分な企業はリスクが高いと判断されます。

- 追加対応: 審査の過程で、回答内容に不明な点があれば追加の質問があったり、より詳細な資料(ネットワーク構成図など)の提出を求められたりすることがあります。場合によっては、保険会社が指定する外部機関によるセキュリティ診断の実施が、引き受けの条件となることもあります。

この審査には、通常数日から数週間程度の時間がかかります。

④ 契約内容の確認と申し込み

審査を無事に通過すると、保険会社から正式な保険料と契約プランが提示されます。この内容を最終確認し、問題がなければ申し込み手続きに進みます。

- 確認すべき重要項目:

- 補償内容: 自社が必要とする補償がすべて含まれているか。

- 保険金額(補償限度額): 設定した金額は適切か。

- 免責金額: 自己負担額は許容範囲か。

- 保険期間と責任開始日: いつから補償がスタートするのか。

- 適用される特約や免責条項: 補償されないケースは何か。

契約内容に少しでも不明な点や疑問があれば、この段階で必ず担当者に質問し、完全に解消しておくことが非常に重要です。内容に納得できたら、申込書に署名・捺印して提出します。

⑤ 契約締結と保険料の支払い

申し込み手続きが完了すると、保険会社から保険証券が発行され、正式に契約が成立します。

- 保険証券の受け取りと保管: 保険証券は、契約内容を証明する重要な書類です。受け取ったら内容に間違いがないか最終確認し、厳重に保管してください。また、事故発生時の連絡先が記載されている書類も、すぐに取り出せる場所に保管しておきましょう。

- 保険料の支払い: 指定された期日までに、定められた方法で初回の保険料を支払います。支払い方法には、年払いや分割払いなどがあります。保険料の支払いが完了して初めて、契約は完全に有効となります。

以上で、サイバー保険への加入手続きは完了です。

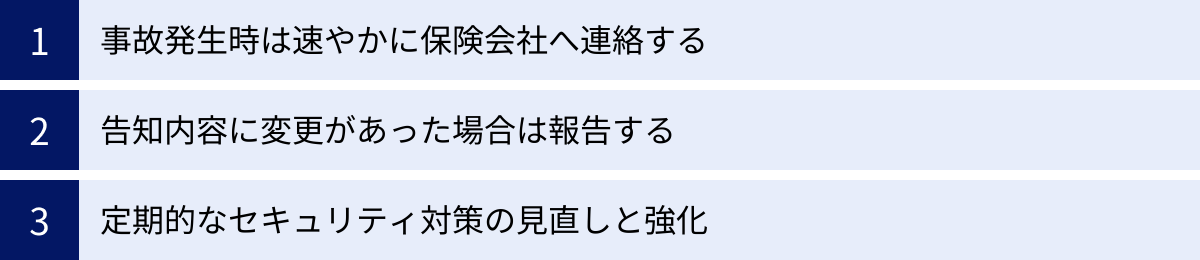

サイバー保険加入後の注意点

サイバー保険は、加入して終わりではありません。その効果を最大限に活用し、いざという時に確実に補償を受けるためには、加入後にも注意すべき点がいくつかあります。契約を有効に保ち、リスク管理体制を維持するための3つの重要なポイントを解説します。

事故発生時は速やかに保険会社へ連絡する

万が一、サイバー攻撃の被害に遭った、あるいはその疑いがある「インシデント」を認知した場合、何よりも優先すべきは、速やかに保険証券などに記載されている保険会社の事故受付窓口やヘルプデスクへ連絡することです。

なぜこれが重要かというと、多くのサイバー保険の約款には、「保険会社の事前承認なしに、契約者が独自に支払った費用は補償の対象外とする」という趣旨の条項が含まれているからです。

- やってはいけない自己判断の例:

- 慌てて、付き合いのある近所のIT業者にシステムの復旧を依頼してしまう。

- 弁護士に相談する前に、自己判断で被害を受けた可能性のある顧客に連絡してしまう。

- ランサムウェアの犯人の要求に応じ、独自に身代金を支払ってしまう。

これらの行動は、善意からくるものであっても、後から保険金が支払われない原因となり得ます。まずは保険会社に第一報を入れ、その指示や助言に従って行動することが、被害の拡大を防ぎ、かつ補償を確実にするための鉄則です。保険会社は、状況に応じた最適な専門家を手配し、適切な初動対応を導いてくれます。「まず相談、それから行動」と覚えておきましょう。

告知内容に変更があった場合は報告する

保険契約時に提出した質問票や告知書の内容は、保険料を算出するための基礎となっています。そのため、契約期間中にその告知内容に重要な変更が生じた場合は、遅滞なく保険会社に報告する義務(通知義務)があります。

この通知義務を怠ると、いざ事故が起きた際に「告知義務違反」と判断され、保険金の支払いが減額されたり、最悪の場合は支払われなかったり、契約自体を解除されたりするリスクがあります。

- 報告が必要となる主な変更点の例:

- 事業内容の大幅な変更: 新規事業の開始、M&Aによる子会社の増加など。

- 売上高の大幅な増加: 当初の想定を大きく上回る成長を遂げた場合。

- IT環境の大きな変化: 基幹システムをオンプレミスからフルクラウドへ移行した、海外にデータセンターを設置したなど。

- 取り扱い情報の変更: 新たに大量の個人情報や要配慮個人情報を取り扱うようになった場合。

- 海外展開: 新たに海外拠点を設立したり、海外向けのECサイトを開始したりした場合。

どのような変更が通知義務の対象となるかは、保険の約款に定められています。自社の事業に変化があった際には、「これは報告が必要だろうか?」と常に意識し、不明な場合は保険代理店や保険会社に確認する習慣をつけることが重要です。

定期的なセキュリティ対策の見直しと強化

サイバー保険は、あくまで事故後の損害をカバーする「守りの砦」であり、セキュリティ対策を不要にするものではありません。保険に加入したからといって安心して対策を怠れば、かえってサイバー攻撃を呼び込むことになりかねません。

サイバー攻撃の手口は日々進化し、新たな脆弱性が次々と発見されます。したがって、企業のセキュリティ対策も、一度導入したら終わりではなく、定期的に見直し、継続的に強化していく必要があります。

- OSやソフトウェアのセキュリティパッチを常に最新の状態に保つ。

- 定期的に従業員向けのセキュリティ教育や訓練を実施する。

- 外部の専門家による脆弱性診断を定期的に受診する。

- インシデント対応計画(インシデントレスポンスプラン)を策定し、定期的に見直す。

こうした地道な努力を続けることは、事故を未然に防ぐ上で最も重要です。また、サイバー保険は通常1年ごとに更新されますが、その更新時には、再度セキュリティ対策の状況が審査されます。対策を継続・強化していれば、リスクが低減したと評価され、翌年度の保険料が割引になる可能性があります。逆に、対策が陳腐化していると判断されれば、保険料が大幅に引き上げられたり、更新を拒否されたりすることもあります。

保険加入をゴールとせず、自社のリスク管理体制を継続的に向上させていくプロセスの一環として捉えることが、企業をサイバーリスクから守るための正しい姿勢と言えるでしょう。

まとめ

本記事では、サイバー保険の基本から、その必要性、補償内容、費用相場、選び方、そして加入後の注意点に至るまで、包括的に解説してきました。

現代の企業経営において、サイバーリスクは事業継続を脅かす無視できない脅威となっています。巧妙化・悪質化するサイバー攻撃、サプライチェーン全体に広がるリスク、DX推進に伴う新たな脆弱性の出現など、企業を取り巻く環境はますます厳しさを増しています。

このような状況下で、サイバー保険は、万が一の事態に備えるための極めて有効なリスクマネジメントツールです。その価値は、単に高額な損害賠償や復旧費用をカバーする金銭的な補償に留まりません。事故発生時に、法務・技術・広報の専門家による迅速かつ的確なサポートを受けられる「インシデント対応支援サービス」は、自社に専門人材がいない企業にとって、被害を最小限に食い止めるための生命線ともなり得ます。

もちろん、保険料というコストが発生し、すべての損害が補償されるわけではないといったデメリットも存在します。しかし、一度のインシデントで数千万円、数億円の損害が発生しうる現実を鑑みれば、サイバー保険は単なる経費ではなく、事業の継続性を確保するための戦略的な「投資」と捉えるべきでしょう。

重要なのは、自社のビジネスに潜むリスクを正しく評価し、それに最適な補償内容、補償限度額、そして付帯サービスを備えた保険を慎重に選ぶことです。そして、保険に加入した後も、それを安心材料に対策を怠るのではなく、継続的なセキュリティ強化に努める姿勢が求められます。

サイバー保険は、いわばビジネスにおける「転ばぬ先の杖」です。この記事が、皆様の企業のリスク管理体制を見直し、サイバーという見えざる脅威に対して、より強固な備えを構築するための一助となれば幸いです。まずは信頼できる保険代理店や保険会社に相談し、自社のための最適なプランニングを始めることから第一歩を踏み出してみてはいかがでしょうか。