将来のために資産形成を始めたいけれど、何から手をつけて良いか分からない。複数の銀行口座や証券口座を持っていて、全体像を把握するのが難しい。そんな悩みを抱える現代人にとって、「資産管理アプリ」は、お金の管理を自動化し、将来設計をサポートしてくれる強力なツールです。

低金利が続き、銀行にお金を預けているだけでは資産がほとんど増えない時代。さらに、物価上昇(インフレ)によって、現金の価値は実質的に目減りしていくリスクさえあります。こうした状況の中、自分の資産を正確に把握し、適切に運用していく「資産管理」の重要性は、かつてないほど高まっています。

この記事では、資産管理の基本から、アプリを利用する具体的なメリット・デメリット、そして自分に合ったアプリを選ぶための5つの重要なポイントまで、網羅的に解説します。さらに、2024年最新の情報に基づき、人気の資産管理アプリ20選を、それぞれの特徴や料金体系とともに徹底比較します。

この記事を最後まで読めば、あなたに最適な資産管理アプリが見つかり、漠然としたお金の不安を解消して、自信を持って資産形成への第一歩を踏み出せるようになるでしょう。

目次

資産管理とは?

「資産管理」と聞くと、多くの資産を持つ富裕層だけが行う特別なこと、あるいは単なる節約や貯金と同じようなもの、といったイメージを持つかもしれません。しかし、本来の資産管理は、資産の多寡にかかわらず、すべての人に関わる「自分のお金と向き合い、将来の目標を達成するための総合的な活動」を指します。

具体的に「資産管理」とは、自分が保有しているすべての「資産」と「負債」を正確に把握し、それらを分析した上で、将来のライフプランに合わせて最適化していく一連のプロセスです。これは一度行えば終わりではなく、定期的に見直しを行いながら継続していく必要があります。

まず、「資産」とは何でしょうか。一般的には、プラスの価値を持つ財産のことを指します。これには様々な種類が含まれます。

- 流動性資産: 日常生活ですぐに使える、あるいは使いやすい資産です。

- 現金、普通預金、定期預金など

- 投資性資産: 将来的に価値の増加(キャピタルゲイン)や、配当・利子などの収益(インカムゲイン)を期待して保有する資産です。

- 株式(国内・海外)、投資信託、債券、不動産(投資用)、金やプラチナなどの貴金属、近年では暗号資産(仮想通貨)なども含まれます。

- その他の資産: 上記に分類されない資産です。

- 生命保険(貯蓄型)、個人年金保険、企業年金、iDeCo(個人型確定拠出年金)、自宅不動産など

一方で、資産管理ではプラスの財産だけでなく、「負債」つまりマイナスの財産も同時に把握することが極めて重要です。

- 負債: 将来的に返済義務のあるお金です。

- 住宅ローン、自動車ローン、教育ローン、カードローン、クレジットカードのリボ払いや分割払い、奨学金など

本当の自分の純資産は「資産の合計額 − 負債の合計額」で計算されます。 たとえ預貯金や株式で3,000万円の資産があったとしても、4,000万円の住宅ローンがあれば、純資産はマイナス1,000万円ということになります。このように、資産と負債を一体で捉え、現在の財政状況、つまり「バランスシート」を正確に把握することが、資産管理のすべての始まりです。

この現状把握ができた上で、次に「管理」のフェーズに入ります。ここには、分析、計画、実行、見直しというサイクルが含まれます。

- 分析: 自分の資産構成(ポートフォリオ)は適切か? リスクを取りすぎていないか? 逆に安全資産に偏りすぎて、インフレに負けていないか? 家計の収支に無駄はないか? といった点を分析します。

- 計画: 「3年後に車の頭金として200万円貯める」「65歳までに老後資金として3,000万円準備する」といった具体的な目標(ゴール)を設定し、その達成に向けた計画(プラン)を立てます。どの資産に毎月いくらずつ配分していくのか、といった具体的なアクションプランを考えます。

- 実行: 計画に沿って、毎月の積立投資を行ったり、家計の支出を見直したりといった行動を起こします。

- 見直し: 定期的(年に一度など)に資産状況を確認し、計画通りに進んでいるかチェックします。市場環境の変化や、自身のライフステージの変化(結婚、出産、転職など)に応じて、計画やポートフォリオを柔軟に修正(リバランス)します。

このように、資産管理とは、単にお金を貯める「貯蓄」や、支出を切り詰める「節約」とは次元の異なる、より戦略的で長期的な視点に立った活動なのです。それは、自分と家族の人生を豊かにするための、いわば「お金の羅針盤」を手に入れることに他なりません。そして、この複雑で手間のかかるプロセスを、現代のテクノロジーで劇的に効率化してくれるのが「資産管理アプリ」なのです。

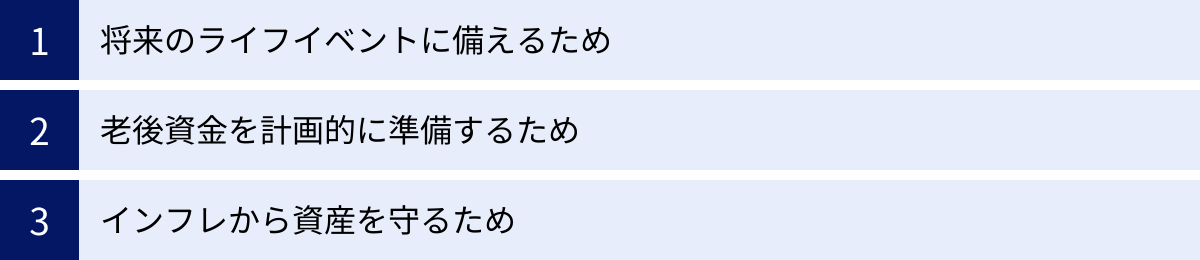

資産管理が必要な3つの理由

なぜ今、これほどまでに資産管理の重要性が叫ばれているのでしょうか。それは、私たちの社会や経済が大きな転換期を迎えており、かつて「当たり前」とされたライフプランが成り立ちにくくなっているからです。ここでは、現代において資産管理が不可欠である3つの大きな理由を掘り下げて解説します。

① 将来のライフイベントに備えるため

私たちの人生には、結婚、出産、子どもの教育、住宅の購入、転職や独立、親の介護など、さまざまなライフイベントが待ち受けています。これらのイベントは、人生を豊かに彩る素晴らしい機会であると同時に、多くの場合、まとまった資金が必要となります。

例えば、以下は各ライフイベントで必要となる費用の一般的な目安です。

- 結婚: 披露宴や新婚旅行などを含めると、全国平均で約300万円以上かかると言われています。(参照:ゼクシィ 結婚トレンド調査)

- 出産: 正常分娩の場合、公的補助を差し引いても、入院費用やマタニティ用品などで数十万円の自己負担が発生することがあります。

- 子どもの教育: 最も大きな費用の一つです。幼稚園から大学まですべて国公立でも約1,000万円、すべて私立(特に理系や医歯薬系)の場合は2,500万円以上かかるとも試算されています。(参照:文部科学省、日本政策金融公庫)

- 住宅購入: 地域や物件によりますが、数千万円単位の大きな買い物であり、多くの人が長期の住宅ローンを組むことになります。

これらのライフイベントは、ある程度予測できるものもあれば、突然訪れるものもあります。資産管理を行わず、どんぶり勘定でお金を管理していると、いざという時に資金が足りず、夢を諦めたり、選択肢が狭まったりする可能性があります。「子どもの進学先を、本人の希望ではなく学費で選ばざるを得ない」「理想の家があったけれど、頭金が足りずに購入できない」といった事態は、避けたいものです。

資産管理を実践するということは、こうした将来のライフイベントを見据え、「いつ頃、どのようなイベントがあり、そのためにいくら必要か」を具体的にシミュレーションすることから始まります。そして、その目標額から逆算して、毎月いくらずつ、どのような方法(預貯金、積立投資など)で準備していくのかを計画し、実行していくのです。

計画的に資金を準備することで、精神的な余裕が生まれるだけでなく、ライフイベントを心から楽しむことができます。また、住宅ローンのように大きな借入をする際も、自己資金(頭金)を多く用意できれば、その分借入額を減らし、将来の返済負担を軽減できます。資産管理は、未来の自分と家族への最高の贈り物であり、人生の選択肢を広げるための重要な基盤となるのです。

② 老後資金を計画的に準備するため

「人生100年時代」という言葉が浸透し、私たちの平均寿命は飛躍的に延びました。これは喜ばしいことである一方、「長生きリスク」、つまり想定以上に長生きすることでお金が枯渇してしまうリスクと、私たちは向き合わなければならなくなりました。

かつては、定年まで会社に勤め上げれば、退職金と公的年金で安定した老後が送れるというのが一般的なモデルでした。しかし、このモデルは大きく揺らいでいます。

第一に、公的年金だけでは、ゆとりある老後生活を送るのが難しくなる可能性が指摘されています。少子高齢化の進展により、年金を支える現役世代が減少し、受け取る高齢者が増えるという構造的な問題を抱えているためです。2019年に金融庁が発表し、大きな話題となった「老後2,000万円問題」の報告書は、夫65歳以上、妻60歳以上の無職世帯では、年金収入だけでは毎月約5万円の赤字が発生し、30年間生きるとすれば約2,000万円の金融資産の取り崩しが必要になる、という試算を示したものでした。(参照:金融庁 金融審議会 「市場ワーキング・グループ」報告書)

もちろん、この金額はあくまでモデルケースであり、個々のライフスタイルによって大きく異なります。しかし、公的年金に加えて、自分自身で老後資金を準備する必要がある、という「自助努力」の重要性を示唆した点で、大きな意味がありました。

第二に、退職金制度も変化しています。終身雇用を前提とした従来の退職一時金制度から、企業の業績や個人の貢献度に応じて額が変わる制度や、そもそも退職金制度自体がない企業も増えています。

こうした状況下で、計画的な資産管理を行わずに老後を迎えることは、非常に大きなリスクを伴います。現役時代と同じような生活水準を維持できなくなり、趣味や旅行を諦めたり、病気になった際の医療費や介護費に不安を抱えたりすることになりかねません。

老後資金の準備は、一朝一夕にはできません。だからこそ、若いうちから長期的な視点で資産管理を始めることが重要になります。例えば、毎月コツコツと一定額を投資に回す積立投資は、「複利」の効果を最大限に活かすことができます。複利とは、投資で得た利益を元本に加えて再投資することで、利益が利益を生む雪だるま式の効果のことです。この効果は、時間が長ければ長いほど大きくなります。

iDeCo(個人型確定拠出年金)や新しいNISA(少額投資非課税制度)といった、国が用意した税制優遇制度を最大限に活用しながら、計画的に自分年金を作っていく。これもまた、資産管理の非常に重要な役割です。漠然とした老後への不安を、具体的な計画と行動に変えること。それが、豊かなセカンドライフを実現するための鍵となるのです。

③ インフレから資産を守るため

資産管理の目的は、単に資産を「増やす」ことだけではありません。今ある資産の価値を「守る」という側面も非常に重要です。そして、その最大の敵となるのが「インフレ(インフレーション)」です。

インフレとは、モノやサービスの価格(物価)が全体的に継続して上昇する現象のことです。物価が上がると、同じ金額で買えるモノの量が減るため、相対的に「お金の価値が下がる」ことになります。

例えば、今まで100円で買えていたパンが、インフレで102円に値上がりしたとします。これは、物価が2%上昇したことを意味しますが、見方を変えれば、あなたの持っている100円玉の購買力が、パン1個分から1個未満に下がった、つまりお金の価値が実質的に目減りしたということです。

日本では長らくデフレ(物価が下落する現象)が続いていましたが、近年は世界的な原材料価格の高騰や円安などを背景に、食料品やエネルギー価格を中心に物価が上昇するインフレ傾向に転じています。総務省統計局が発表する消費者物価指数を見ても、この傾向は明らかです。(参照:総務省統計局 消費者物価指数)

ここで問題となるのが、日本円の預貯金だけで資産を保有しているケースです。現在の日本の銀行の普通預金金利は、年0.001%程度という超低水準です。100万円を1年間預けても、利息はわずか10円(税引前)しか付きません。一方で、仮に物価が2%上昇した場合、その100万円で買えるモノの量は、1年後には実質的に98万円分に減ってしまいます。つまり、何もしなくても、資産の価値が約2万円も目減りしてしまっているのです。

これは「資産を守る」という観点からは、非常に大きなリスクです。インフレから資産を守るためには、現金や預金だけでなく、インフレに強いとされる資産をポートフォリオに組み入れる必要があります。

一般的にインフレに強いとされる資産には、以下のようなものがあります。

- 株式: 企業は、物価上昇に合わせて製品やサービスの価格を値上げできるため、インフレ局面では企業の売上や利益が増加し、株価も上昇する傾向があります。

- 不動産: 物価が上がれば、土地や建物の価格、そして家賃も上昇する傾向があるため、不動産はインフレヘッジ資産として有効とされています。

- 外貨建て資産: 日本でインフレが進む(円の価値が下がる)局面では、相対的に外国の通貨(ドルなど)の価値が上がることがあります。

もちろん、これらの資産には価格変動リスクが伴います。しかし、すべての資産をリスクの低い預貯金に集中させることは、インフレによって資産価値が目減りしていくという、また別のリスクを抱え込むことになります。

資産管理を通じて、自分の資産全体のリスクバランスを考え、インフレという静かな、しかし確実な脅威から資産を守るための対策を講じること。 これもまた、現代を生きる私たちにとって不可欠なスキルなのです。

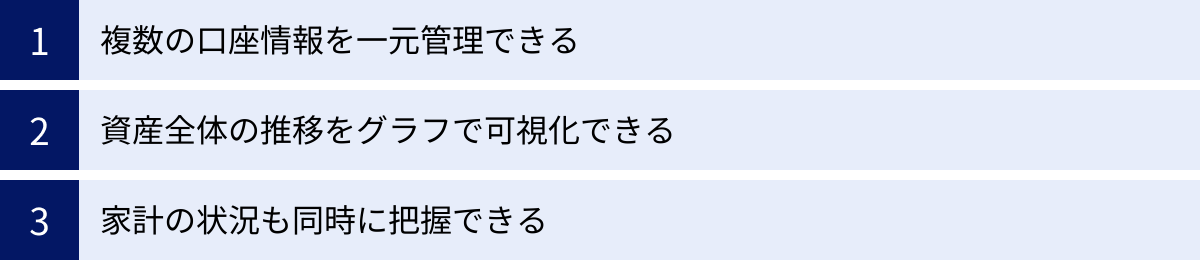

資産管理アプリを利用する3つのメリット

これまで見てきたように、資産管理は重要ですが、いざ実践しようとすると、複数の金融機関のウェブサイトに個別にログインして残高を確認し、それらをExcelなどに手入力して集計・分析する…といった煩雑な作業が必要でした。この手間が障壁となり、途中で挫折してしまった経験を持つ人も少なくないでしょう。資産管理アプリは、こうした課題をテクノロジーで解決し、誰でも手軽に、そして継続的に資産管理を実践できるようにしてくれます。ここでは、アプリを利用する3つの大きなメリットを解説します。

① 複数の口座情報を一元管理できる

現代の私たちは、日常生活や資産形成のために、実に多くの金融サービスを利用しています。

- 銀行口座: 給与振込用、生活費用、貯蓄用、子どもの教育費用など、目的別に複数の銀行口座を使い分けている。

- 証券口座: NISA用、iDeCo用、個別株取引用など、異なる証券会社で複数の口座を開設している。

- クレジットカード: ポイント還元率や特典によって、複数のカードを使い分けている。

- 電子マネー・QRコード決済: Suica、PayPay、楽天ペイなど、利用シーンに応じて複数を併用している。

- ポイントサービス: 楽天ポイント、Tポイント、dポイントなど、様々なポイントを貯めている。

これらのサービスは、それぞれが独立しているため、自分の資産と支出の全体像を把握するためには、各サービスの公式サイトやアプリに個別にログインし、残高や利用明細を確認する必要があります。これは非常に時間がかかり、面倒な作業です。また、ログインIDやパスワードを忘れてしまったり、たまにしか見ない口座の存在自体を忘れてしまったりするリスクもあります。

資産管理アプリは、この問題を根本から解決します。多くのアプリは、API連携(Application Programming Interface)やスクレイピングといった技術を用いて、ユーザーが登録した様々な金融機関やサービスの情報を自動で取得し、一つのアプリ上に集約してくれます。

- API連携: 金融機関側が公式に提供するデータ連携の仕組みです。より安全かつ安定的に情報を取得できます。

- スクレイピング: アプリがユーザーに代わってウェブサイトにログインし、画面上の情報を読み取る技術です。APIに対応していないサービスでも連携できる場合があります。

これにより、ユーザーはアプリを一つ開くだけで、A銀行の預金残高、B証券の評価額、Cカードの今月の利用額、Dポイントの残高といった、散在していたお金に関する情報をリアルタイムで一元的に把握できるようになります。手入力の必要はほとんどなく、一度設定すれば、あとはアプリが自動で情報を更新してくれます。

この「一元管理」と「自動化」こそが、資産管理アプリがもたらす最大のメリットです。これまで資産管理に挫折してきた多くの人が感じていた「面倒くさい」というハードルを劇的に下げ、誰でも簡単かつ継続的に自分のお金の全体像をモニタリングできる環境を提供してくれます。これにより、日々の小さな変化にも気づきやすくなり、より効果的な資産管理へと繋がっていくのです。

② 資産全体の推移をグラフで可視化できる

手動でExcelなどを使って資産を管理している場合、数字の羅列とにらめっこすることになりがちです。合計額の増減は分かっても、その内訳がどうなっているのか、長期的に見てどのようなトレンドにあるのかを直感的に理解するのは困難です。

資産管理アプリの多くは、集約したデータを多彩なグラフやチャートを用いて自動で「可視化」する機能を備えています。この可視化機能が、ユーザーに多くの「気づき」を与えてくれます。

代表的な可視化の例としては、以下のようなものがあります。

- 総資産の推移グラフ(折れ線グラフ): これまでの資産がどのように増減してきたかを時系列で確認できます。「積立投資を始めてから順調に資産が増えているな」「先月の株価下落で一時的に資産が減ったけれど、長期で見れば右肩上がりだ」といった、自分の資産形成の軌跡と進捗状況が一目瞭然になります。これは、モチベーションを維持する上で非常に有効です。

- 資産ポートフォリオ(円グラフ): 現在の総資産が、どのような資産クラス(現金・預金、株式、投資信託、不動産など)で構成されているかを、分かりやすく円グラフで表示します。これを見ることで、「思った以上に現金・預金の比率が高いから、もう少し投資に回してもいいかもしれない」「特定の国の株式に資産が偏りすぎているから、リスク分散のために他の資産も検討しよう」といった、資産配分のバランスに関する課題を発見できます。

- 負債の内訳(円グラフ): 住宅ローンやカードローンなど、負債の内訳と残高も可視化できます。どの負債から優先的に返済していくべきか、戦略を立てるのに役立ちます。

- 配当金の推移(棒グラフ): 株式投資などで得られる配当金の履歴をグラフで確認できるアプリもあります。不労所得が着実に増えていく様子を見ることは、インカムゲイン投資家にとって大きな喜びとなるでしょう。

このように、データを単なる数字の集まりとしてではなく、視覚的な情報として捉えることで、私たちは自身の財務状況をより深く、そして直感的に理解できるようになります。「なんとなく」でしか把握していなかった自分のお金の状態が、明確な形となって目の前に現れる。 この「可視化」の力は、現状分析を容易にし、次の具体的なアクション(ポートフォリオの見直しや投資方針の決定など)へと繋げるための、強力な羅針盤となるのです。

③ 家計の状況も同時に把握できる

資産管理(ストックの管理)と家計管理(フローの管理)は、しばしば別々のものとして扱われます。しかし、本来この二つは密接に連携しています。資産(ストック)を効率的に増やすためには、収入から支出を差し引いた「キャッシュフロー」、つまり毎月の黒字額を最大化することが不可欠だからです。

多くの高機能な資産管理アプリは、強力な「家計簿機能」を搭載しており、資産と家計を一気通貫で管理できる点が大きなメリットです。

具体的には、連携したクレジットカードや銀行口座、電子マネーの利用明細をアプリが自動で取得し、「食費」「交通費」「水道光熱費」といった費目に自動で分類してくれます。ユーザーは、日々の支払いをキャッシュレス決済中心にするだけで、ほとんど手間をかけることなく、毎月の支出状況を正確に把握できます。

この家計簿機能がもたらすメリットは計り知れません。

- 無駄な支出の発見: 毎月の支出が費目ごとにグラフで可視化されるため、「今月は外食が多かったな」「思ったよりサブスクリプションサービスにお金を使っているな」といった、自分では意識していなかったお金の使い方の癖や、無駄な支出を発見しやすくなります。

- 節約効果の測定: 支出の見直しを行い、節約を試みた際に、その効果が数字として明確に分かります。これにより、ゲーム感覚で楽しみながら節約を継続できます。

- 予算管理機能: 多くのアプリでは、費目ごとに予算を設定し、実績との比較ができます。「食費の予算まであと5,000円」といった状況がリアルタイムで分かるため、使いすぎを防ぐのに役立ちます。

そして最も重要なのは、家計管理で生まれた余剰資金を、スムーズに資産形成に回せることです。家計を見直して毎月1万円の節約に成功したとします。その1万円を、アプリ上で連携している証券口座で積立投資に設定する。このように、支出の最適化(守り)と資産形成(攻め)をシームレスに繋げることができるのです。

資産管理と家計管理は、豊かな人生を築くための車の両輪です。 これまで別々のツール(例えば、資産管理はExcel、家計簿はノート)で管理していた人も、一つのアプリで統合的に管理することで、お金の流れ全体を俯瞰できるようになり、より精度の高い、効果的なアクションを取れるようになるでしょう。

資産管理アプリの2つのデメリットと注意点

資産管理アプリは非常に便利なツールですが、万能ではありません。利用する上で知っておくべきデメリットや注意点も存在します。これらを事前に理解しておくことで、トラブルを避け、より安全かつ効果的にアプリを活用できます。

① 対応していない金融機関やサービスがある

資産管理アプリの最大のメリットは「一元管理」ですが、その大前提となるのが「利用している金融機関やサービスにアプリが対応していること」です。しかし、残念ながら、すべてのアプリが日本国内のすべての金融機関やサービスを網羅しているわけではありません。

特に、以下のようなケースでは、利用したい金融機関が対応リストに含まれていない可能性があります。

- 地方銀行や信用金庫、労働金庫: 大手の都市銀行やネット銀行に比べて、対応が遅れている場合があります。自分のメインバンクが地方銀行などの場合は、特に注意が必要です。

- 一部のネット専業銀行や新しい金融サービス: 新しく設立された銀行や、独自のシステムを持つフィンテックサービスなどは、まだ対応が追いついていないことがあります。

- 農協(JAバンク)や漁協(JFマリンバンク): これらの協同組織金融機関も、アプリによっては非対応の場合があります。

- 企業の確定拠出年金(企業型DC)や財形貯蓄: 勤めている会社の福利厚生制度は、連携できないケースが多く見られます。

- 海外の銀行口座や証券口座: 海外の金融機関に対応しているアプリは非常に限られます。

もし、自分の資産の大部分を占める金融機関が非対応だった場合、そのアプリを導入するメリットは半減してしまいます。手動で入力する機能があるアプリもありますが、それでは「自動化」という最大の利便性が損なわれてしまいます。

対策として最も重要なのは、アプリをダウンロードする前に、必ずそのアプリの公式サイトで「対応金融機関一覧」を確認することです。自分が日常的に利用している銀行、証券会社、クレジットカード会社などの名称を検索し、対応しているかどうかを事前にチェックする一手間を惜しまないでください。

また、アプリと金融機関の連携方法には、主に「API連携」と「スクレイピング」の2種類があり、この違いも理解しておくと良いでしょう。

| 連携方式 | メリット | デメリット |

|---|---|---|

| API連携 | ・金融機関が公式に提供する安全な連携方法 ・安定性が高く、情報の取得が速い ・金融機関側の仕様変更の影響を受けにくい |

・APIを公開している金融機関しか連携できない ・対応金融機関の数が限られる場合がある |

| スクレイピング | ・APIがなくても、ウェブサイトがあれば連携できる可能性がある ・対応金融機関の範囲が広い傾向がある |

・金融機関側のサイトデザインや仕様変更で、突然データが取得できなくなることがある ・セキュリティ面でAPI連携より慎重な判断が必要な場合がある |

最近はセキュリティと安定性の観点からAPI連携が主流になりつつありますが、対応範囲を広げるためにスクレイピングを併用しているアプリも多くあります。どちらの方式であれ、まずは自分の使いたい金融機関がリストにあるかを確認することが、アプリ選びの失敗を避けるための第一歩となります。

② 情報漏洩などのセキュリティリスク

資産管理アプリを利用するということは、自分のお金に関する非常に機密性の高い情報を、一つの事業者に預けることを意味します。銀行口座や証券口座のログイン情報(あるいはそれに準ずる連携情報)をアプリに登録するため、利便性と引き換えに、情報漏洩などのセキュリティリスクを伴うことは否定できません。

考えられるリスクシナリオとしては、以下のようなものが挙げられます。

- アプリ運営会社へのサイバー攻撃: 悪意のある第三者がアプリ運営会社のサーバーに不正アクセスし、登録されているユーザー情報(ID、パスワード、資産情報など)が盗み出されるリスク。

- スマートフォン本体の紛失・盗難: スマホにパスコードロックなどをかけていない場合、第三者にアプリを起動され、資産状況を覗き見られたり、不正に操作されたりするリスク。

- フィッシング詐欺: アプリ運営会社を装った偽のメールやSMSに騙され、偽サイトにログイン情報を入力してしまい、アカウントが乗っ取られるリスク。

これらのリスクを考えると、利用を躊躇してしまう人もいるかもしれません。しかし、信頼できるアプリ運営会社は、こうしたリスクを最小限に抑えるために、多重の厳格なセキュリティ対策を講じています。

事業者が講じている主なセキュリティ対策には、以下のようなものがあります。

- 通信の暗号化: アプリとサーバー間のすべての通信は、SSL/TLSという技術で暗号化されており、第三者によるデータの盗聴を防いでいます。

- データの暗号化保存: サーバーに保存されるパスワードなどの重要な個人情報は、高度な暗号化技術を用いて保護されています。

- ログイン情報の非保持: 多くのアプリでは、金融機関の振込などに必要な「ログインパスワード」そのものは預からず、データの参照のみが可能な限定的な情報(APIキーやトークン)を利用して連携します。これにより、万が一情報が漏洩しても、不正送金などの直接的な被害には繋がりにくい仕組みになっています。

- 第三者機関による認証: ISMS (ISO/IEC 27001) といった情報セキュリティに関する国際規格の認証を取得し、客観的な安全性の担保に努めています。

- 脆弱性診断: 定期的に専門家によるシステムの脆弱性診断を受け、セキュリティホールがないかチェックしています。

もちろん、事業者の対策だけに頼るのではなく、私たちユーザー自身がセキュリティ意識を高め、適切な自衛策を講じることも極めて重要です。

- 二段階認証の設定: 多くのアプリでは、ID/パスワードに加えて、SMSや認証アプリで発行される確認コードの入力を求める「二段階認証」を設定できます。これは非常に強力な不正ログイン対策なので、必ず設定しましょう。

- 推測されにくいパスワードの使用: 他のサービスで使っているパスワードの使い回しを避け、英数字や記号を組み合わせた複雑なパスワードを設定します。

- スマートフォンへのパスコード/生体認証の設定: スマホ本体には必ずパスコードロックや指紋・顔認証を設定し、紛失・盗難に備えます。

- OS・アプリのアップデート: OSやアプリは常に最新の状態に保ち、セキュリティの脆弱性を解消します。

資産管理アプリの利用には、ゼロではないセキュリティリスクが伴います。しかし、そのリスクの内容と、事業者および自身で講じられる対策を正しく理解し、信頼できる運営会社のアプリを選んで適切に利用すれば、そのリスクを管理可能なレベルに抑え、利便性という大きなメリットを享受できるでしょう。

失敗しない資産管理アプリの選び方【5つのポイント】

数多くの資産管理アプリの中から、自分にぴったりの一つを見つけ出すのは簡単なことではありません。デザインの好みや機能の豊富さだけで選んでしまうと、後から「使いにくい」「本当にやりたかったことができない」と後悔することになりかねません。ここでは、アプリ選びで失敗しないために、必ずチェックすべき5つの重要なポイントを解説します。

① 連携したい金融機関に対応しているか

これは、アプリ選びにおける最も重要で、最初に確認すべき必須項目です。前述のデメリットでも触れた通り、いくら高機能なアプリでも、あなたがメインで利用している銀行や証券会社、クレジットカードと連携できなければ、その価値は大きく損なわれます。

アプリを選ぶプロセスは、まず「自分が連携したい金融機関・サービスをすべてリストアップする」ことから始めましょう。

- 銀行口座: 給与振込口座、貯蓄用口座、地方銀行、ネット銀行など、すべて書き出します。

- 証券口座: NISA口座を開設している証券会社、iDeCoの運営管理機関、個別株を取引している証券会社などをリストアップします。

- クレジットカード: 日常的に利用しているメインカード、サブカードをすべて挙げます。

- その他: 電子マネー(Suica, PASMOなど)、QRコード決済(PayPay, 楽天ペイなど)、主要なポイントサービス(楽天ポイント, Tポイント, dポイントなど)も忘れずに含めましょう。

このリストが完成したら、気になるアプリの公式サイトにアクセスし、「対応金融機関一覧」や「連携可能サービス」といったページで、リストアップしたサービスがすべて(あるいは大部分が)カバーされているかを確認します。

特に、資産の大部分を占める銀行口座や、メインで利用している証券口座への対応は絶対条件と考えるべきです。マイナーな金融機関を利用している人ほど、この確認作業は慎重に行う必要があります。多くのアプリには無料プランが用意されているので、実際にダウンロードして、本当に問題なく連携できるかを試してみるのが最も確実な方法です。この最初のステップを丁寧に行うことが、後々の満足度に直結します。

② 資産の増減がグラフで分かりやすいか

資産管理アプリを継続して利用する上で、UI(ユーザーインターフェース)とUX(ユーザーエクスペリエンス)、つまり「見た目の分かりやすさ」と「使い心地の良さ」は非常に重要な要素です。毎日、あるいは毎週のように開くアプリだからこそ、直感的で、見ていて楽しくなるようなデザインでなければ、継続のモチベーションは保ちにくいでしょう。

特に、資産状況を可視化する「グラフ機能」は、アプリの使い勝手を大きく左右します。チェックすべきポイントは、単にグラフがあるかどうかではなく、「自分が知りたい情報を、自分にとって分かりやすい形で見せてくれるか」という点です。

例えば、以下のような観点で複数のアプリを比較検討してみましょう。

- デザインの好み: シンプルで洗練されたデザインが好きなのか、カラフルでポップなデザインが好きなのか。こればかりは個人の感性によるので、いくつかのアプリのスクリーンショットを見比べて、直感的に「良いな」と思えるものを選びましょう。

- 総資産推移グラフ: 資産全体の増減を長期的な視点で見たい場合、このグラフの見やすさは重要です。期間(月次、年次など)を柔軟に切り替えられるか、内訳の内訳(株式、投資信託など)を色分けして表示してくれるか、などを確認します。

- ポートフォリオ表示: 資産の内訳を示す円グラフは、一目で資産の偏りを確認できる便利な機能です。「現金・預金」「株式」「投資信託」「債券」「不動産」といったアセットクラス別に表示してくれるか、あるいは金融機関別に表示してくれるかなど、アプリによって表示方法が異なります。自分の分析スタイルに合ったものを選びましょう。

- 操作性: グラフをタップしたら詳細データが表示されるか、ピンチ操作で拡大・縮小できるかなど、実際に触ってみないと分からない操作感も大切です。

多くのアプリは無料でお試し利用が可能です。いくつかの候補を実際にダウンロードし、同じデータを連携させてみて、それぞれのアプリがどのように資産を可視化してくれるのかを体感してみるのが、最適なアプリを見つけるための最良の方法です。最終的には、「このアプリなら毎日見たい」と思えるかどうかが、継続の鍵となります。

③ 家計簿としての機能は充実しているか

あなたの資産管理の目的が、単に資産残高を眺めるだけでなく、「家計を改善し、貯蓄や投資に回すお金を増やしたい」というものであれば、家計簿機能の充実度は非常に重要な選択基準となります。資産管理アプリと一口に言っても、その家計簿機能のレベルは千差万別です。

自分の家計管理スタイルに合わせて、以下のような機能が必要かどうかをチェックしましょう。

- レシート撮影機能(OCR): 現金で支払った際に、レシートをスマホのカメラで撮影するだけで、日付、店名、金額、品目などを自動で読み取ってデータ化してくれる機能です。現金派の人には必須の機能と言えるでしょう。読み取り精度はアプリによって差があります。

- 費目の自動分類: 連携したクレジットカードや電子マネーの利用履歴から、「食費」「日用品」「交通費」といった費目を自動で振り分けてくれる機能です。この分類の賢さ(精度)が、家計簿つけの手間を大きく左右します。また、自分で自由にカテゴリをカスタマイズできるかも重要なポイントです。

- 予算管理機能: 費目ごとに月々の予算を設定し、現在の支出額が予算に対してどれくらいかをグラフなどで表示してくれる機能です。使いすぎを防止し、計画的な支出管理をサポートします。

- 手動入力のしやすさ: 自動連携できない支出(割り勘など)を手動で入力する際の操作性も確認しておきましょう。入力項目が多すぎず、シンプルで素早く登録できるかがポイントです。

- 固定費の自動登録: 家賃や水道光熱費、サブスクリプションサービスなど、毎月決まって発生する固定費を一度登録すれば、自動で計上してくれる機能があると便利です。

「毎月の収支をざっくり把握できれば良い」という人であれば、シンプルな機能のアプリで十分かもしれません。しかし、「1円単位で細かく管理し、無駄を徹底的に洗い出したい」という人であれば、カテゴリのカスタマイズ性や詳細な分析レポート機能を備えた、高機能な家計簿アプリを選ぶ必要があります。自分がどのレベルの家計管理を目指しているのかを明確にすることが、適切なアプリ選びに繋がります。

④ 利用料金は予算に合っているか

多くの資産管理アプリは、「無料プラン」と、より高機能な「有料プラン(プレミアムプラン)」の2段階の料金体系を採用しています。アプリ選びでは、これらのプランの違いを正確に理解し、自分の使い方や予算に合ったものを選ぶことが重要です。

| 比較項目 | 無料プランで多い制限 | 有料プランのメリット |

|---|---|---|

| 連携可能数 | 4件~10件程度に制限されていることが多い | 連携数の上限がなくなる、または大幅に増える |

| データ更新 | 手動での更新が必要だったり、自動更新の頻度が低かったりする | 高頻度で自動更新され、常に最新の情報を確認できる |

| データ閲覧期間 | 閲覧できるのが過去1年分などに制限される | 過去のデータを無制限に遡って閲覧・分析できる |

| 広告の表示 | アプリ内に広告が表示される | 広告が非表示になり、画面をすっきり使える |

| 高度な機能 | 資産ポートフォリオの詳細分析や将来シミュレーション機能などが利用できない | すべての高度な分析機能や便利機能が解放される |

| サポート | メールサポートのみなど限定的 | 優先的なサポートを受けられる場合がある |

基本的な戦略としては、まず無料プランで始めてみることです。無料プランでも、基本的な資産の一元管理や家計簿機能は十分に利用できるアプリがほとんどです。実際に使ってみて、「連携したい金融機関がもっとあるのに、上限に達してしまった」「過去のデータをもっと詳しく分析したい」「広告が煩わしい」といった不満が出てきた時点で、初めて有料プランへのアップグレードを検討すれば良いでしょう。

有料プランの料金は、月額500円前後、年額5,000円前後に設定されていることが一般的です。このコストを支払う価値があるかどうかは、その機能によって得られるリターン(節約できる金額、将来の資産増加額、管理にかかる時間の短縮など)を考慮して判断する必要があります。有料プランの機能が、自分の資産管理の目標達成に本当に必要かどうかを冷静に見極めることが、コストパフォーマンスの高い選択に繋がります。

⑤ セキュリティ対策は万全か

お金に関する極めて重要な個人情報を預けるわけですから、セキュリティ対策の確認は絶対に怠ってはいけません。信頼できるアプリは、自社のセキュリティ対策について、公式サイトやアプリ内のプライバシーポリシーなどで詳しく公開しています。

アプリを選ぶ際に、最低限チェックしておきたいセキュリティ関連の項目は以下の通りです。

- 通信の暗号化: 「SSL/TLSによる通信の暗号化」といった記述があるか。これは今や必須の対策です。

- データの暗号化: パスワードなどの重要情報が暗号化して保存されているか。

- ログイン情報の管理方法: 金融機関の「ログインパスワード」や「取引暗証番号」を預からない仕組みになっているか。データの参照のみに権限を限定した方法(API連携など)を採用しているかが重要です。

- 二段階認証(2要素認証): 不正ログインを防ぐための強力な手段である二段階認証に対応しているか。これはユーザー側で設定する必要がありますが、対応していること自体がセキュリティ意識の高さを示します。

- 第三者機関による認証: ISMS (ISO/IEC 27001) やプライバシーマークといった、情報セキュリティや個人情報保護に関する客観的な認証を取得しているか。これは、信頼性を判断する上で非常に重要な指標となります。

- 運営会社の信頼性: 運営会社がどのような企業か(上場企業か、金融機関から出資を受けているかなど)も、安心材料の一つになります。

これらの項目を公式サイトなどで確認し、運営会社がユーザーのデータを守るために、どのような努力をしているかを理解した上で、納得できるアプリを選ぶようにしましょう。少しでも不安に感じる点があれば、そのアプリの利用は慎重に検討すべきです。安易な選択が、将来大きなリスクに繋がる可能性も忘れてはなりません。

【2024年最新】資産管理アプリおすすめ20選

ここからは、2024年現在の最新情報に基づき、おすすめの資産管理アプリを20種類、厳選して紹介します。総合的な管理が得意なアプリから、特定の機能に特化したアプリ、証券会社が提供する公式アプリまで、幅広くピックアップしました。それぞれの特徴や料金、どんな人におすすめかを比較し、あなたに最適なアプリを見つけるための参考にしてください。

(注: 各アプリの情報は2024年5月時点のものです。最新の機能や料金については、必ず各アプリの公式サイトをご確認ください。)

① マネーフォワード ME

国内最大級の利用者数を誇る、資産管理・家計簿アプリの決定版。圧倒的な連携数の多さが魅力で、ほとんどの金融機関やサービスをカバーしています。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 資産・負債の一元管理、家計簿(自動取得・分類)、予算管理、資産推移グラフ、ポートフォリオ表示、年金シミュレーション |

| 料金 | 無料プラン / プレミアムプラン(月額500円、年額5,300円) |

| 連携可能数 | 無料:4件まで / プレミアム:無制限 |

| こんな人におすすめ | ・とにかく多くの金融機関を連携させたい人 ・資産管理と本格的な家計簿を一つのアプリで完結させたい人 |

| 解説: | |

| 最大の強みは、2,550以上(2024年5月時点)という圧倒的な連携可能金融機関数です。都市銀行やネット銀行、証券会社はもちろん、多くの地方銀行、信用金庫、各種ポイントサービス、電子マネー、年金サイトまで幅広く対応しており、「連携できないサービスがほとんどない」と言っても過言ではありません。家計簿機能も非常に高機能で、レシート撮影機能や費目の自動分類、予算管理機能などが充実しています。無料プランでは連携数が4件までという制限がありますが、有料のプレミアムプランに登録すれば、連携数は無制限になり、データの更新頻度向上や高度な資産分析機能など、すべての機能が解放されます。本格的に資産と家計をまるごと管理したいなら、まず最初に検討すべきアプリです。(参照:株式会社マネーフォワード 公式サイト) |

② Moneytree

シンプルなデザインと、セキュリティへの強いこだわりが特徴の資産管理アプリ。広告が一切表示されないクリーンな使用感も魅力です。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 資産・負債の一元管理、利用明細の自動取得・分類、ポイント・マイル管理、経費精算サービスとの連携 |

| 料金 | 無料プラン / 有料プラン(月額500円、年額5,400円など) |

| 連携可能数 | 無料:50件まで / 有料:50件まで |

| こんな人におすすめ | ・シンプルで美しいUIを好む人 ・広告表示が気になる人 ・セキュリティを最優先したい人 |

| 解説: | |

| Moneytreeは、その洗練されたデザインと使いやすさで多くのファンを持つアプリです。連携方式として金融機関が公式に提供するAPIを積極的に採用しており、セキュリティの高さを重視するユーザーから強く支持されています。 無料プランでも広告が表示されず、連携可能数も50件までと多いため、基本的な資産管理であれば無料で十分活用できます。家計簿機能は「何にいくら使ったか」を把握することに特化したシンプルなもので、マネーフォワード MEほど多機能ではありません。ビジネス向けの経費精算サービスも展開しており、個人事業主や会社員が経費を管理するのにも便利です。Appleの「Best of App Store」を過去3度受賞するなど、その品質は高く評価されています。(参照:マネーツリー株式会社 公式サイト) |

③ Zaim

細やかな家計簿機能に定評のあるアプリ。節約や家計改善を徹底的に行いたいユーザーから絶大な支持を得ています。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 高機能な家計簿(レシート撮影、手入力、自動取得)、グラフ分析、予算管理、給付金などの受け取りチェック機能 |

| 料金 | 無料プラン / プレミアムプラン(月額480円、年額4,800円) |

| 連携可能数 | 1,500以上の金融機関・サービスに対応 |

| こんな人におすすめ | ・1円単位で細かく家計を管理・分析したい人 ・節約意識が高く、家計の無駄を徹底的に見つけたい人 |

| 解説: | |

| Zaimはもともと家計簿アプリとしてスタートした経緯もあり、特に支出管理に関する機能が非常に充実しています。精度の高いレシート撮影機能や、柔軟にカスタマイズできる費目設定、詳細なグラフ分析機能など、「家計の見える化」をとことん追求したい人には最適なアプリです。また、居住地を登録すると、国や自治体から受け取れる可能性のある給付金や手当を自動でリストアップしてくれるユニークな機能も搭載しています。資産管理機能も備えていますが、その主軸はあくまで家計改善にあります。(参照:株式会社Zaim 公式サイト) |

④ OsidOri(オシドリ)

夫婦やカップルなど、パートナーとのお金の管理・共有に特化したユニークなアプリです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 個人口座と共有口座の管理、共有したい範囲の個別設定、家族カードの自動仕分け、ライフプランシミュレーション |

| 料金 | 無料プラン / プレミアムプラン(月額480円/ペア) |

| 連携可能数 | 制限あり(無料プランの場合) |

| こんな人におすすめ | ・夫婦やカップルで家計や貯蓄を共有したい人 ・プライバシーを守りつつ、お金の話をスムーズにしたい人 |

| 解説: | |

| OsidOriの最大の特徴は、個人の資産(プライベート)と、二人の共有資産を一つのアプリ内で分けて管理できる点です。お互いの個人口座の残高は非公開にしたまま、共有の口座やクレジットカードの明細だけをシェアするといった、柔軟な設定が可能です。「この支払いは共有の財布から」といった仕分けも簡単に行え、お金に関するコミュニケーションを円滑にします。結婚や子育て、住宅購入といった共通の目標に向けた貯蓄管理に最適なアプリです。(参照:株式会社OsidOri 公式サイト) |

⑤ 資産管理 LITE

その名の通り、シンプルさと手軽さを追求した資産管理アプリ。手動入力がメインで、サッと資産を記録したい人向けです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 手動による資産登録、資産構成の円グラフ表示、資産推移の折れ線グラフ表示、通貨の選択(円、ドルなど) |

| 料金 | 無料(アプリ内広告あり) |

| 連携可能数 | 金融機関との連携機能はなし |

| こんな人におすすめ | ・金融機関との連携に抵抗がある人 ・手動でざっくりと資産を管理できれば良い人 |

| 解説: | |

| 金融機関との自動連携機能を持たず、すべての資産を手動で入力するのが特徴です。セキュリティ面で連携に不安を感じる人や、連携非対応の資産(現物不動産、アート作品など)も含めて管理したい場合に適しています。入力は簡単で、資産項目と金額を入れるだけ。シンプルなグラフで資産の内訳と推移を確認できます。あくまで簡易的な管理ツールという位置づけです。 |

⑥ MoneyLook

PCでの利用をメインに開発された、老舗の金融アグリゲーションサービス。複数の金融機関の残高や明細を一覧表示できます。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 複数金融機関の残高・明細一括照会、一括振込機能(一部金融機関) |

| 料金 | 無料 |

| 連携可能数 | 多くの都市銀行、地方銀行、証券会社などに対応 |

| こんな人におすすめ | ・PCの大画面で資産状況を確認したい人 ・複数の口座へ振り込みを行う機会が多い人 |

| 解説: | |

| MoneyLookは、スマートフォンアプリよりもPCのウェブブラウザでの利用に強みを持つサービスです。特に、複数の銀行口座の残高を一覧で確認できるだけでなく、対応する銀行間での一括振込指示が出せるというユニークな機能を持っています(実行には各銀行のワンタイムパスワードなどが必要)。スマホアプリもありますが、機能は限定的です。PCでの資産管理をメインに考えている人向けの選択肢となります。(参照:SBIビジネス・ソリューションズ株式会社 公式サイト) |

⑦ おカネレコ

「2秒で入力完了」を謳う、とにかくシンプルな操作性が魅力の家計簿アプリ。資産管理機能は限定的ですが、支出管理を手軽に始めたい人に人気です。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 手入力による支出管理、カテゴリ別グラフ表示、電卓機能 |

| 料金 | 無料 / 有料プランあり |

| 連携可能数 | 金融機関との連携機能はなし(有料版で限定的に可能) |

| こんな人におすすめ | ・とにかく面倒なことが嫌いで、支出記録だけをつけたい人 ・挫折しない家計簿アプリを探している人 |

| 解説: | |

| カテゴリを選んで金額を入力するだけ、という極限までシンプル化された操作性が特徴です。多機能さよりも、継続しやすさを最優先したい初心者に向いています。資産管理というよりは、日々の支出を記録する「お小遣い帳」に近いアプリですが、家計管理の第一歩として非常に有効です。 |

⑧ OneStock(ワンストック)

野村證券とマネーフォワードが共同開発した、将来の資産形成シミュレーションに強みを持つアプリです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 資産の一元管理、公的年金の受給額シミュレーション、ライフプランシミュレーション、資産運用アドバイス |

| 料金 | 無料 |

| 連携可能数 | マネーフォワードの連携基盤を利用 |

| こんな人におすすめ | ・現在の資産状況だけでなく、将来の資産額を予測したい人 ・年金やiDeCoを含めたトータルな老後資金計画を立てたい人 |

| 解説: | |

| マネーフォワード MEの強力な連携基盤を使いつつ、「将来のお金」の見える化に特化しています。年金情報を連携することで、将来受け取れる公的年金の額をシミュレーションし、老後資金がいくら不足するかを具体的に提示してくれます。その上で、目標達成に向けた資産運用プランを提案してくれるなど、コンサルティング機能が充実しているのが最大の特徴です。野村證券のノウハウが生かされた本格的なシミュレーションが無料で利用できます。(参照:OneStock株式会社 公式サイト) |

⑨ folioport(フォリオポート)

SBI証券の口座を持っているユーザー向けの、ポートフォリオ管理に特化したアプリです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 保有銘柄のポートフォリオ分析、資産推移の可視化、目標ポートフォリオとの比較 |

| 料金 | 無料 |

| 連携可能数 | SBI証券の口座連携がメイン |

| こんな人におすすめ | ・SBI証券をメインで利用している投資家 ・自分のポートフォリオのリスクやリターンを詳細に分析したい人 |

| 解説: | |

| SBI証券の口座と連携することで、保有している株式や投資信託の情報を自動で取得し、詳細なポートフォリオ分析を行ってくれるアプリです。アセットクラス別の構成比率や、リスク・リターンの状況などをグラフで分かりやすく可視化します。自分の投資スタイルが目標と合っているかを確認したり、リバランスを検討したりする際に非常に役立ちます。SBI証券ユーザーなら入れておきたいアプリの一つです。 |

⑩ 配当管理

その名の通り、株式投資の「配当金」の管理に特化したアプリ。インカムゲイン投資家にとっては必須級のツールです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 配当金・分配金の記録・集計、ポートフォリオの配当利回り計算、将来の配当金予測、権利確定日カレンダー |

| 料金 | 無料 / 有料プランあり |

| 連携可能数 | 証券口座との連携は手動入力がメイン(一部連携機能あり) |

| こんな人におすすめ | ・高配当株投資を実践している人 ・配当金による不労所得の最大化を目指している人 |

| 解説: | |

| 保有銘柄と株数を入力すると、年間の受取配当金総額や、ポートフォリオ全体の配当利回りなどを自動で計算・グラフ化してくれます。月別の配当金カレンダーや、将来の配当金予測機能もあり、配当金生活を目指す上でのモチベーション維持に大きく貢献します。 総合的な資産管理アプリではカバーしきれない、配当金に関する詳細な情報を管理できるのが強みです。 |

⑪ myTrade(マイトレード)

複数の証券口座をまとめて管理し、株式投資の取引履歴や損益を分析することに特化したアプリです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 複数証券口座の保有資産・取引履歴の集計、損益分析、銘柄ごとのパフォーマンス分析 |

| 料金 | 無料 |

| 連携可能数 | 主要なネット証券など10社以上に対応 |

| こんな人におすすめ | ・複数の証券会社を使い分けている株式投資家 ・自分のトレードを客観的に振り返り、改善したい人 |

| 解説: | |

| SBI証券、楽天証券、マネックス証券など、複数の証券口座を使い分けている投資家にとって便利なアプリです。すべての取引履歴を自動で集計し、通算損益や勝率、銘柄別のパフォーマンスなどを可視化してくれます。自分の投資の癖や、得意な勝ちパターン、苦手な負けパターンなどを客観的に分析し、投資成績の向上に繋げることができます。 |

⑫ moomoo証券(ムームー)

次世代の金融情報・取引アプリ。高度なチャート分析ツールや、機関投資家の動向データなど、プロレベルの情報を無料で利用できるのが特徴です。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 高機能チャート、リアルタイム株価、市況ニュース、機関投資家の売買動向、デモ取引、資産管理機能 |

| 料金 | 無料 |

| 連携可能数 | 主要な証券口座と連携可能 |

| こんな人におすすめ | ・本格的なテクニカル分析や情報収集を行いたい投資家 ・プロが使うようなツールを無料で試したい人 |

| 解説: | |

| もともとは情報分析ツールとして非常に評価が高く、200以上のテクニカル指標が使える高機能チャートや、企業の詳細な財務データ、カラ売り比率、機関投資家のポートフォリオといった、通常は有料でしか得られないような情報を無料で閲覧できるのが最大の魅力です。資産管理機能も備えており、連携した口座のパフォーマンスを分析することも可能です。情報収集から分析、資産管理までをワンストップで行いたいアクティブトレーダー向けのアプリです。(参照:moomoo証券 公式サイト) |

⑬ ROBOPRO

FOLIOが提供する、AIを活用したロボアドバイザーサービス。資産運用そのものをAIに任せたい人向けです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | AIによる全自動の資産運用、毎月のリバランス、資産状況の確認 |

| 料金 | 運用手数料:年率1.1%(税込、3000万円まで) |

| 連携可能数 | サービス内での資産管理 |

| こんな人におすすめ | ・自分で投資判断をするのが難しい、または時間がない人 ・最新のAI技術で効率的な資産運用をしたい人 |

| 解説: | |

| これは資産管理アプリというより「資産運用サービス」です。ユーザーは口座に入金するだけで、あとはAIが市場を予測し、最適な資産配分(ポートフォリオ)を自動で構築・運用してくれます。AIはダイナミックに資産配分を変更するのが特徴で、大きな下落が予測される局面では債券の比率を高めるなど、積極的にリスク回避の行動も取ります。すべておまかせで資産運用を始めたい人の選択肢となります。(参照:株式会社FOLIO 公式サイト) |

⑭ WealthNavi(ウェルスナビ)

ロボアドバイザーの最大手。長期・積立・分散の王道の資産運用を、誰でも手軽に始められるサービスです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 全自動の国際分散投資、自動リバランス、自動税金最適化(DeTAX)機能 |

| 料金 | 運用手数料:年率1.1%(税込、3000万円まで) |

| 連携可能数 | サービス内での資産管理 |

| こんな人におすすめ | ・投資の知識はないが、世界経済の成長に乗って資産を増やしたい人 ・手間をかけずに王道の長期投資を実践したい人 |

| 解説: | |

| ROBOPROと同様に資産運用サービスですが、こちらはノーベル賞受賞者の理論に基づいた長期的な資産配分を重視しています。いくつかの質問に答えるだけで、利用者のリスク許容度に合ったポートフォリオを提案し、あとは全自動で世界中の株式や債券、不動産などに国際分散投資を行ってくれます。税金の負担を自動で最適化してくれる「DeTAX」機能も魅力です。投資初心者で、何から始めていいかわからない人に広くおすすめできます。(参照:ウェルスナビ株式会社 公式サイト) |

⑮ THEO+ docomo(テオプラス ドコモ)

NTTドコモとお金のデザインが提供するロボアドバイザー。dポイントが貯まったり、dカードでおつり積立ができたりと、ドコモユーザーにお得なのが特徴です。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 全自動の国際分散投資、dカード連携による「おつり積立」、dポイントが貯まる・使える |

| 料金 | 運用手数料:最大年率1.1%(税込) |

| 連携可能数 | サービス内での資産管理 |

| こんな人におすすめ | ・NTTドコモのサービスをよく利用する人 ・ポイントを活用しながらコツコツ投資を始めたい人 |

| 解説: | |

| 基本的なサービス内容はWealthNaviなどと似ていますが、NTTドコモとの連携が最大の強みです。dカードでの買い物のおつり(設定した金額の端数)を自動で積み立て投資に回せる機能や、運用資産額に応じてdポイントが貯まるなど、ドコモ経済圏のユーザーにとってはメリットが大きいサービスです。1万円から始められる手軽さも魅力です。(参照:株式会社お金のデザイン 公式サイト) |

⑯ SBI証券 かんたん積立 アプリ

SBI証券が提供する、投資信託の積立設定に特化したアプリです。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 投信積立の設定・変更、積立状況の確認、NISAつみたて投資枠の管理 |

| 料金 | 無料 |

| 連携可能数 | SBI証券の口座専用 |

| こんな人におすすめ | ・SBI証券でNISAなどの投信積立を行っている人 ・スマホで手軽に積立設定を完結させたい人 |

| 解説: | |

| SBI証券の口座で、投資信託の積立買付を簡単に行うための専用アプリです。銘柄検索から積立設定、NISA枠の管理まで、スマホに最適化された画面でスムーズに操作できます。総合的な資産管理はできませんが、これからSBI証券で積立投資を始めたい初心者にとっては、分かりやすくて便利なツールです。 |

⑰ 楽天証券 iSPEED

楽天証券の公式トレーディングアプリ。リアルタイムの株価情報やニュース、注文機能が充実しています。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 国内株・米国株の取引、リアルタイム株価・チャート、市況ニュース、お気に入り銘柄管理、資産状況確認 |

| 料金 | 無料 |

| 連携可能数 | 楽天証券の口座専用 |

| こんな人におすすめ | ・楽天証券をメインで利用している投資家 ・スマホでアクティブに株式取引をしたい人 |

| 解説: | |

| 株式トレーダー向けの機能が満載のアプリです。カスタマイズ可能なウォッチリストや、豊富なテクニカル指標が使えるチャート、スピーディーな注文機能など、PCのトレーディングツールに匹敵する環境をスマホで実現します。楽天証券内の資産状況を確認する機能もありますが、あくまで取引がメインのアプリです。 |

⑱ 松井証券 日本株アプリ

松井証券が提供する、日本株取引に特化したアプリ。シンプルな操作性と豊富な情報量が特徴です。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 日本株の取引、株価ボード、チャート分析、QUICK社提供のニュース・適時開示情報、株主優待情報検索 |

| 料金 | 無料 |

| 連携可能数 | 松井証券の口座専用 |

| こんな人におすすめ | ・松井証券で日本株を取引している人 ・株主優待情報に関心が高い人 |

| 解説: | |

| 初心者からベテランまで使いやすいと評判の日本株取引アプリです。「株主優待検索」機能が充実しており、優待内容や権利確定月から銘柄を探せるなど、ユニークな機能も搭載しています。松井証券の口座を持っていれば、資産状況の確認から取引までをこのアプリ一つで完結できます。 |

⑲ 岡三カブスマホ

岡三オンライン(岡三証券)が提供する、高機能なトレーディングアプリ。詳細な銘柄分析機能に定評があります。

| 項目 | 詳細 |

|---|---|

| 主な機能 | 株価のリアルタイム更新、高度なチャート機能(20種類以上のテクニカル指標)、銘柄分析機能、スピーディーな発注機能 |

| 料金 | 無料 |

| 連携可能数 | 岡三証券の口座専用 |

| こんな人におすすめ | ・岡三証券を利用しているアクティブトレーダー ・PC並みの詳細な分析をスマホで行いたい人 |

| 解説: | |

| 岡三証券の強みである情報力を活かした、プロ仕様のトレーディングアプリです。詳細な企業情報や業績指標、アナリストのレーティングなど、銘柄分析に役立つ情報が豊富に提供されています。アクティブに個別株投資を行う上級者向けのツールと言えるでしょう。 |

⑳ LINE証券

(注:サービス終了・移管に関する重要なお知らせ)

LINEアプリから手軽に始められることで人気を博しましたが、サービス提供形態が変更となります。

| 項目 | 詳細 |

|---|---|

| 主な機能 | (サービス終了予定) |

| 料金 | – |

| 連携可能数 | – |

| こんな人におすすめ | 現在、新規の利用は推奨されません |

| 解説: | |

| LINE証券は、2024年中にサービスを終了し、証券事業を野村證券との共同設立会社であるFOLIOに移管することを発表しています。これに伴い、既に新規口座開設は停止しており、既存ユーザーの保有証券や残高も順次FOLIOに移管される予定です。そのため、これから資産管理を始める方が新たに選択するアプリとしては適していません。この事例は、金融サービスの再編が常に起こりうることを示唆しています。(参照:LINE証券株式会社 公式サイト) |

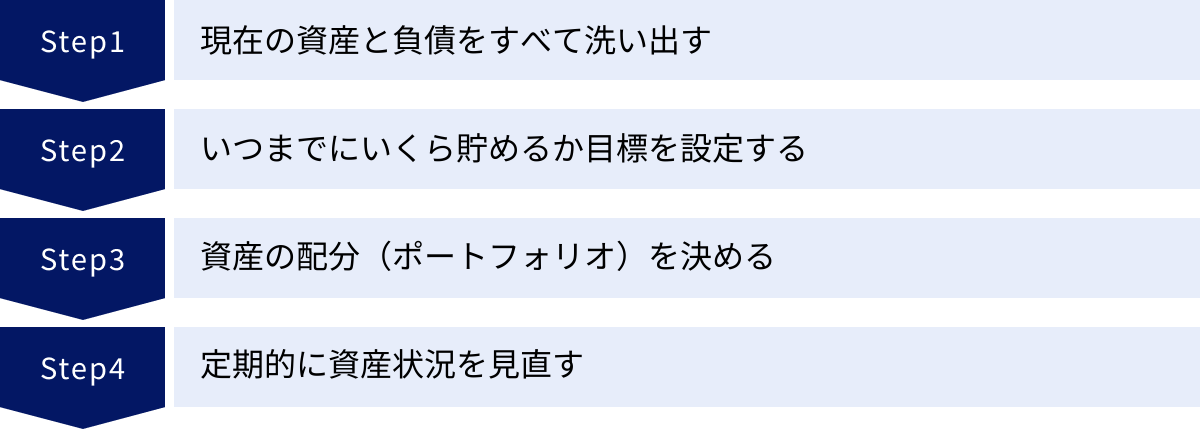

資産管理を始めるための4ステップ

自分に合いそうな資産管理アプリが見つかったら、いよいよ資産管理の実践です。しかし、いきなりアプリに金融機関を連携させるだけでは、その効果を最大限に引き出すことはできません。ここでは、アプリを使い始める前後の準備も含めた、資産管理を成功に導くための具体的な4つのステップを解説します。

① 現在の資産と負債をすべて洗い出す

資産管理の第一歩は、自分の財産の「現在地」を正確に把握することです。これは、健康診断でまず自分の体の状態を詳しく調べるのと同じです。アプリを導入する前に、一度、手作業で自分の「バランスシート(貸借対照表)」を作成してみることを強くおすすめします。この作業を通じて、自分のお金の全体像を深く理解することができ、その後の目標設定や資産配分の決定がより的確になります。

具体的には、紙やExcelなどを用意し、以下の項目をすべて書き出していきます。

【資産の部(プラスの財産)】

- 預貯金: 普通預金、定期預金、貯蓄預金など、すべての銀行口座の残高を合計します。

- 株式・投資信託: 証券口座で保有している株式や投資信託の現在の評価額を調べます。

- 保険: 貯蓄性のある生命保険や個人年金保険の、現時点での解約返戻金額を記載します。

- 年金資産: iDeCo(個人型確定拠出年金)や企業型DCの現在の資産評価額を確認します。

- 不動産: 自宅や投資用不動産の、おおよその時価を調べます。固定資産税の評価額や、近隣の売買事例などが参考になります。

- その他: 自動車、貴金属、会社の財形貯蓄など、現金化できる価値のあるものをリストアップします。

【負債の部(マイナスの財産)】

- 住宅ローン: 現時点でのローン残高を記載します。

- 自動車ローン: ローンの残高を確認します。

- 教育ローン・奨学金: 返済中の場合は、その残高を書き出します。

- カードローン・キャッシング: 借入がある場合は、その残高を正確に把握します。

- クレジットカードの未払い金: リボ払いや分割払いの残高も、忘れずに負債として計上します。

すべての項目を書き出したら、「資産の合計額」から「負債の合計額」を差し引きます。この結果が、あなたの本当の「純資産」です。この数字がプラスであれば健全な状態ですが、マイナスであれば「債務超過」の状態であり、まずは負債を減らすことを最優先に考える必要があります。

この地道な洗い出し作業は、見落としていた口座の存在に気づいたり、想像以上に膨らんでいたリボ払いの残高に驚いたりと、多くの発見をもたらしてくれます。この「財務の棚卸し」こそが、効果的な資産管理の揺るぎない土台となるのです。

② いつまでにいくら貯めるか目標を設定する

自分の現在地(純資産)が明確になったら、次に行うのは「目的地(ゴール)」の設定です。目的地がなければ、どの方向に進めば良いのか分かりません。目標は、具体的であればあるほど、達成に向けたモチベーションを維持しやすくなります。

目標設定の際には、「SMARTの法則」を意識すると良いでしょう。これは、目標達成の可能性を高めるための5つの要素の頭文字を取ったものです。

- S (Specific): 具体的であること。

- 悪い例: 「老後のためにお金を貯める」

- 良い例: 「夫婦で世界一周旅行をするための資金として、老後資金とは別に準備する」

- M (Measurable): 測定可能であること。

- 悪い例: 「たくさん貯金する」

- 良い例: 「500万円貯める」

- A (Achievable): 達成可能であること。

- 年収400万円の人が「1年で1,000万円貯める」というのは非現実的です。自分の収入や支出の状況を踏まえ、少し頑張れば達成できるレベルの目標を設定します。

- R (Relevant): 関連性があること。

- その目標が、自分の人生全体の目標や価値観と関連しているか。例えば、「家族との時間を大切にしたい」という価値観を持つ人が、「起業資金のために寝る間も惜しんで働く」という目標を立てると、途中で矛盾を感じてしまうかもしれません。

- T (Time-bound): 期限が明確であること。

- 悪い例: 「いつか家を買う」

- 良い例: 「5年後の2029年までに、住宅購入の頭金として600万円を貯める」

これらの要素を組み合わせ、「いつまでに(Time-bound)、何のために(Specific, Relevant)、いくら(Measurable)を、どのようにして(Achievable)貯めるか」という形で目標を言語化します。

さらに、目標を期間ごとに分類するのも有効です。

- 短期目標(1年以内): 例)夏の旅行費用として20万円貯める

- 中期目標(3~10年後): 例)7年後に子供の大学入学資金として300万円準備する

- 長期目標(10年以上先): 例)65歳時点で、生活費とは別に金融資産を3,000万円形成する

このように目標を具体化し、優先順位をつけることで、漠然としていた「お金を貯めたい」という気持ちが、日々の行動に落とし込める明確なアクションプランへと変わっていくのです。

③ 資産の配分(ポートフォリオ)を決める

目標が定まったら、次はその目標を達成するための「手段」、つまり資産の配分(ポートフォリオ)を考えます。ポートフォリオとは、あなたが保有する金融資産の組み合わせのことです。有名な投資格言に「卵を一つのカゴに盛るな」というものがありますが、これは、すべての資産を一つのもの(例えば、日本の普通預金や、特定の会社の株式)に集中させると、その価値が下落した際に大きなダメージを受けてしまうため、複数の異なる値動きをする資産に分散させましょう、という教えです。

ポートフォリオを決定する上で最も重要なのが「リスク許容度」の把握です。リスク許容度とは、資産運用において、どの程度の価格変動(元本割れの可能性)を受け入れられるかという度合いのことで、個人の年齢、収入、資産状況、家族構成、性格などによって大きく異なります。

- 若くて独身、収入も安定している人は、投資で損失が出ても将来的に取り返す時間があるため、リスク許容度は高く、株式などのハイリスク・ハイリターンな資産の比率を高めることができます。

- 退職を間近に控えた人は、これから資産を大きく減らすわけにはいかないため、リスク許容度は低く、債券などのローリスク・ローリターンな資産の比率を高め、資産を守る運用が中心となります。

主な資産クラス(アセットクラス)と、その一般的なリスク・リターンの関係は以下の通りです。

| 資産クラス | リスク | リターン | 特徴 |

|---|---|---|---|

| 預貯金 | 低 | 低 | 安全性が高いが、インフレに弱い。 |

| 国内債券 | 低 | 低 | 預貯金よりは高いリターンが期待できる。 |

| 先進国債券 | 中 | 中 | 為替変動リスクが加わる。 |

| 国内株式 | 高 | 高 | 景気変動の影響を受けやすい。 |

| 先進国株式 | 高 | 高 | 世界経済の成長を取り込めるが、為替リスクもある。 |

| 新興国株式 | 超高 | 超高 | 高い成長が期待できるが、政治・経済リスクも大きい。 |

| 不動産(REIT) | 高 | 高 | インフレに強く、配当(分配金)が期待できる。 |

これらの資産クラスを、自分のリスク許容度や目標達成までの期間に合わせて組み合わせていきます。例えば、20代~30代の長期的な資産形成であれば、「先進国株式50%、国内株式20%、新興国株式10%、先進国債券20%」といった、成長性を重視した積極的なポートフォリオが考えられます。

完璧なポートフォリオを最初から組むのは難しいですが、まずはNISAなどを活用して、全世界の株式に分散投資できるインデックスファンドから始めてみるのが、多くの人にとって現実的で有効な第一歩となるでしょう。

④ 定期的に資産状況を見直す

資産管理は、計画を立てて実行したら終わり、というものではありません。定期的に健康診断を受けるように、自分の資産状況を継続的に見直し、必要に応じて軌道修正していくことが不可欠です。この「見直し」のプロセスにおいて、資産管理アプリは絶大な効果を発揮します。

見直しのタイミングとしては、以下のようなものが考えられます。

- 定期的な見直し: 自分の誕生日や、年末年始など、年に1回、あるいは半年に1回、決まった時期に見直しの時間を設けます。

- 臨時的な見直し: 結婚、出産、転職、退職、住宅購入といった、大きなライフイベントが発生したタイミング。これらのイベントは、収入や支出、そしてリスク許容度に大きな変化をもたらすため、ポートフォリオの見直しが必須となります。

見直しの際にチェックすべきポイントは、主に以下の3つです。

- 目標達成の進捗確認: 当初立てた目標に対して、現在の資産額がどのくらいのペースで進んでいるかを確認します。アプリの資産推移グラフを見れば、一目瞭然です。進捗が遅れている場合は、積立額を増やす、家計の支出をさらに見直す、といった対策を検討します。

- ポートフォリオのバランス確認: 運用を続けていると、値上がりした資産の比率が高くなり、当初決めた資産配分からズレが生じてきます。例えば、株式が大きく値上がりすると、ポートフォリオ全体のリスクが高まりすぎている可能性があります。このズレを元に戻す作業を「リバランス」と呼びます。値上がりした資産を一部売却し、値下がりした資産を買い増すことで、リスクを適切な水準に保ちます。

- 新たな情報や制度のキャッチアップ: 新しいNISA制度の開始のように、税制や金融商品に関するルールは変化します。自分の資産形成に有利な制度が登場していないか、定期的に情報を確認し、活用できるものは積極的に取り入れていきましょう。

このPDCAサイクル(Plan→Do→Check→Action)を回し続けることで、あなたの資産管理はより洗練され、長期的な成功の確率が格段に高まります。資産管理アプリは、このサイクルの「Check」と「Action」を、驚くほど簡単かつ効率的にしてくれる最高のパートナーなのです。

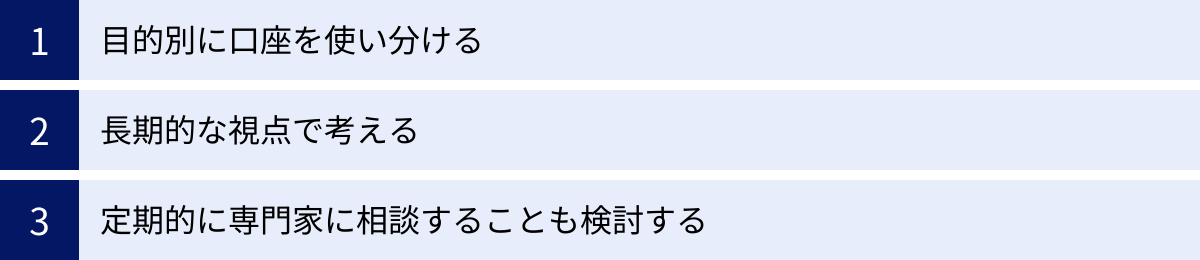

資産管理を成功させるためのコツ

資産管理の基本的なステップを理解した上で、さらにその効果を高め、長期的に成功させるためのいくつかのコツがあります。これらは、日々の少しの意識や工夫で実践できるものばかりです。ぜひ取り入れて、より盤石な資産管理体制を築きましょう。

目的別に口座を使い分ける

多くの人が、給与の振込から公共料金の引き落とし、日々の生活費の支払い、そして貯蓄まで、すべてを一つの銀行口座で済ませてしまっています。しかし、この「ごちゃ混ぜ管理」は、資産管理を失敗させる大きな要因の一つです。お金の流れが分かりにくくなり、貯蓄用のお金にまでつい手をつけてしまう「使いすぎ」を招きがちです。

そこでおすすめしたいのが、「目的別に口座を使い分ける」という方法です。お金に「色」をつけ、それぞれの役割を明確にすることで、管理が格段にしやすくなります。具体的には、最低でも以下の3つ、できれば4つの口座を用意すると良いでしょう。

- ① 生活費用口座(使うお金):

- 役割: 毎月の給与振込を受け、家賃、水道光熱費、通信費、クレジットカードの引き落としなど、日々の生活に必要な支払いをすべてこの口座から行います。

- ポイント: この口座には、毎月使う分のお金(例えば「1ヶ月分の生活費+α」)だけを残し、それ以上のお金は置かないようにします。給料日になったら、まず②と③の口座に自動で送金(自動振込サービスなどを利用)する設定をしておくと、仕組み化できて効果的です。

- ② 貯蓄用口座(貯めるお金):

- 役割: 近い将来に使う予定のあるお金(短期~中期の目標資金)を貯めておくための口座です。例えば、1年後の旅行費用、3年後の車の頭金、結婚資金などが該当します。

- ポイント: この口座のお金は、目的を達成するまでは原則として引き出しません。生活費用口座とは別の銀行(できれば金利が少しでも高いネット銀行など)にすると、心理的なハードルが上がり、無駄遣いを防ぎやすくなります。

- ③ 投資用口座(増やすお金):

- 役割: 長期的な視点で資産を増やすための資金を入金しておく口座です。具体的には、NISAやiDeCoを利用するための証券口座がこれにあたります。

- ポイント: 生活費用口座から、毎月決まった額をこの口座に自動で積み立てる設定をします。一度設定すれば、あとは意識することなく、将来のための資産形成が自動的に進んでいきます。

- ④ 緊急予備資金用口座(備えるお金):

- 役割: 病気やケガ、失業、災害など、予期せぬ事態に備えるためのセーフティネットとなるお金です。一般的に、生活費の3ヶ月分から1年分程度が目安とされています。

- ポイント: このお金は、投資などリスクのある商品には回さず、すぐに引き出せる普通預金などで確保しておきます。この口座があるという安心感が、日々の生活や長期的な投資を精神的に支えてくれます。

このように口座を目的別に分けることで、「今月あといくら使えるのか」「将来のためにいくら貯まっているのか」が一目瞭然になります。資産管理アプリと組み合わせれば、これらの口座残高も一元的に把握できるため、管理の手間もかかりません。これは、資産管理を成功させるための非常に効果的な仕組みづくりです。

長期的な視点で考える

資産管理、特に株式や投資信託などを含む「投資」を行う上で、最も大切な心構えの一つが「長期的な視点を持つこと」です。金融市場は、短期的には様々なニュースや経済指標に反応して、日々価格が上下に変動します。資産管理アプリで毎日資産額をチェックしていると、この短期的な変動に一喜一憂してしまいがちです。

昨日より資産が減っていると不安になり、「もっと下がる前に売ってしまおうか」と考えてしまったり、逆に上がっていると「今が利益確定のチャンスかもしれない」と焦って売却してしまったり。こうした感情に基づいた短期的な売買は、多くの場合、手数料がかさむだけで、長期的なリターンを損なう結果に繋がります。

資産形成の王道は、「長期・積立・分散」です。

- 長期: 長い時間をかけることで、複利の効果(利益が利益を生む効果)を最大限に活用できます。また、短期的な価格のブレを平準化させる効果もあります。

- 積立: 毎月決まった額を買い続ける「ドルコスト平均法」は、価格が高い時には少なく、安い時には多く買うことになるため、平均購入単価を抑える効果が期待できます。市場のタイミングを計る必要がないため、精神的にも楽な投資法です。

- 分散: 投資先を特定の国や資産に集中させず、世界中に幅広く分散させることで、一つの市場が悪化しても他の市場でカバーでき、リスクを低減できます。

この原則に則って運用しているならば、日々の価格変動は「ノイズ」に過ぎません。大切なのは、市場が下落して資産額が一時的に目減りした時こそ、慌てて売却したり積立を止めたりせず、むしろ「安く買えるチャンス」と捉えて、淡々と積立を継続することです。歴史的に見れば、世界経済は数々の暴落を乗り越え、長期的には右肩上がりに成長してきました。

資産管理アプリのグラフを見る時も、日々の増減に心を乱されるのではなく、半年、1年、5年といった長いスパンで、自分の資産が大きなトレンドとして右肩上がりになっているかを確認するようにしましょう。短期的な視点から解放され、どっしりと構えて時間を味方につけることこそが、資産形成を成功に導く最大の秘訣です。

定期的に専門家に相談することも検討する

資産管理アプリは非常に強力なツールであり、多くのことは自分一人で管理・分析が可能です。しかし、時には自分の知識だけでは判断に迷ったり、客観的な意見が欲しくなったりすることもあるでしょう。特に、ライフプランが大きく変わる時や、金融商品が複雑で理解が難しい場合などです。

そんな時は、お金の専門家に相談するという選択肢も積極的に検討してみましょう。専門家は、豊富な知識と経験に基づき、あなた個人の状況に合わせた客観的で中立的なアドバイスを提供してくれます。

相談できる専門家としては、主に以下のような存在がいます。

- FP(ファイナンシャル・プランナー):

- 個人のライフプラン(教育、住宅、老後など)に基づいて、総合的な資金計画やアドバイスを行う専門家です。家計の見直しから保険、税金、資産運用まで、幅広い相談に対応してくれます。

- FPには、特定の金融機関に所属する「企業系FP」と、どこにも属さずに独立した立場で活動する「独立系FP」がいます。より中立的なアドバイスを求めるなら、独立系FPに相談するのが一般的です。

- IFA(独立系ファイナンシャル・アドバイザー):

- 特定の証券会社や銀行に所属せず、独立した立場で顧客に資産運用のアドバイスを行う専門家です。複数の金融機関の商品を比較検討し、顧客にとって本当に最適な商品を提案してくれるのが特徴です。

専門家に相談するメリットは、自分では気づかなかった視点や、新たな選択肢を得られることです。また、最新の税制や社会保障制度に関する情報を提供してもらえたり、自分の考えが専門家の目から見ても妥当なものかを確認できたりするのも大きな利点です。

ただし、専門家を選ぶ際には注意も必要です。相談料がどのように発生するのか(時間制か、成功報酬か)、特定の金融商品を販売することが目的になっていないか、などを事前に確認しましょう。初回相談は無料で行っている専門家も多いので、まずは複数の専門家と話してみて、自分と価値観が合い、信頼できると感じる人を見つけることが大切です。

資産管理アプリによる日々の自己管理をベースとしながら、要所要所で専門家の知見を借りる。 このハイブリッドなアプローチが、あなたの資産管理をより盤石で、成功へと導く賢い方法と言えるでしょう。

資産管理アプリに関するよくある質問

資産管理アプリを使い始めるにあたって、多くの人が抱く共通の疑問や不安があります。ここでは、特に多く寄せられる3つの質問について、分かりやすくお答えします。

無料プランと有料プランの違いは?

多くの資産管理アプリが無料プランと有料プラン(プレミアムプラン)を用意しており、どちらを選ぶべきか迷う方は少なくありません。その違いを理解し、自分に合ったプランを選ぶことが重要です。

一般的に、無料プランと有料プランでは以下のような機能差があります。

| 機能・サービス | 無料プランで多いパターン | 有料プランのメリット |

|---|---|---|

| 金融機関の連携数 | 4件~10件程度に制限されていることが多い。 | 連携数が無制限、または大幅に増加する。 多くの口座を持つ人には必須。 |

| データの更新頻度 | 手動での更新が必要、または自動更新の頻度が1日に1回など低い。 | 高頻度で自動更新される。 よりリアルタイムに近い資産状況を把握できる。 |

| 過去データの閲覧期間 | 過去1年分など、閲覧できる期間に制限がある。 | 利用開始からの全期間のデータを無制限に閲覧できる。 長期的な分析に不可欠。 |

| 広告の表示 | アプリ内にバナー広告などが表示される。 | 広告が非表示になり、画面がすっきりして操作に集中できる。 |

| 高度な分析機能 | 利用できない、または機能が制限されている。 | 資産ポートフォリオの詳細分析、将来の資産シミュレーション、負債管理などの高度な機能がすべて利用可能になる。 |

| 家計簿機能 | 基本的な機能は使えるが、予算管理の詳細設定やカテゴリのカスタマイズなどに制限がある場合も。 | 家計簿に関するすべての機能が解放され、より詳細な支出管理が可能になる。 |

| サポート体制 | メールでの問い合わせのみなど、サポートが限定的。 | 電話サポートやチャットサポートなど、優先的で手厚いサポートを受けられる場合がある。 |

結論として、まずは無料プランから始めてみるのが最もおすすめです。

無料プランでも、基本的な資産の一元管理や家計簿機能は十分に体験できます。いくつかの金融機関を連携させてみて、アプリの使い勝手やデザインが自分に合っているかを確認しましょう。

その上で、以下のようなニーズが出てきた場合に、有料プランへのアップグレードを検討するのが賢明です。

- 連携したい金融機関の数が、無料プランの上限を超えてしまった。

- もっと頻繁にデータを自動更新して、最新の情報を常に確認したい。

- 過去の資産推移を詳しく振り返って分析したい。

- より詳細なポートフォリオ分析や、家計の予算管理を行いたい。

- アプリ内の広告表示をなくして、快適に使いたい。

有料プランの料金は月額500円前後が相場ですが、そのコストを支払うことで得られる時間的・金銭的なメリット(管理の手間の削減、節約額の増加など)を考慮し、自分にとって価値があるかを判断しましょう。

アプリのセキュリティは安全?

自分のお金に関するすべての情報を一つのアプリに集約することに対して、セキュリティ面の不安を感じるのは当然のことです。結論から言うと、「100%絶対安全」というものはありませんが、信頼できる事業者は極めて高度なセキュリティ対策を講じており、ユーザー自身も適切な対策をすることで、リスクを管理可能なレベルまで低減できます。

事業者が講じている主な対策は以下の通りです。

- 通信・データの暗号化: アプリとサーバー間の通信や、サーバーに保存されるパスワードなどの重要情報は、強力な暗号化技術で保護されています。

- ログインパスワードの非保持: 多くのアプリでは、振込などに使える万能な「ログインパスワード」そのものは預かりません。代わりに、データの照会(閲覧)のみに権限が限定された情報(API連携のアクセストークンなど)を利用するため、万が一情報が漏洩しても不正送金などの被害に直結しにくい仕組みになっています。

- 第三者機関による認証取得: 情報セキュリティ管理の国際規格である「ISMS (ISO/IEC 27001)」や、個人情報保護体制の認証である「プライバシーマーク」などを取得し、客観的な安全性を証明しています。

これらに加え、私たちユーザー自身が以下の対策を徹底することが非常に重要です。

- 二段階認証を必ず設定する: ID/パスワードが万が一漏れても、スマートフォンに届く確認コードがなければログインできないため、不正アクセス対策として極めて有効です。

- 推測されにくいパスワードを設定し、使い回さない: 他のサービスと同じパスワードを使うのは絶対に避けましょう。

- スマートフォン本体にパスコードロックや生体認証を設定する: 紛失・盗難時の不正利用を防ぎます。

- 不審なメールやSMSのリンクは開かない: 運営会社を装ったフィッシング詐欺に注意しましょう。

これらの対策を理解し、信頼できる運営会社(上場企業や、セキュリティ対策を詳しく公開している企業など)のアプリを選んで、自分自身でもセキュリティ意識を高く持つことで、アプリの利便性を安全に享受することが可能です。

夫婦や家族でデータを共有できるアプリはある?

はい、夫婦やカップル、家族でお金の情報を共有することに特化した、またはその機能を備えたアプリがあります。 共有することで、家計の透明性が高まり、共通の目標(住宅購入、子どもの教育費など)に向かって協力しやすくなるという大きなメリットがあります。

代表的なアプリとしては、以下のようなものがあります。

- OsidOri(オシドリ):

- 夫婦・カップルでの共有に特化した設計が最大の特徴です。個人の資産(プライベートな財布)と、二人の共有資産(共有の財布)を、一つのアプリ内で明確に分けて管理できます。

- お互いの個人口座の残高などは非公開にしたまま、共有したい口座(生活費口座など)の明細だけをリアルタイムでシェアできるため、プライバシーを守りながら必要な情報だけを共有できます。

- マネーフォワード ME:

- 有料のプレミアムプランに加入すると、「家族アカウント」機能が利用できます。

- 家族(最大1名)を招待し、お互いが連携している口座情報の中から、共有したいものを選択して見せ合うことができます。例えば、夫は給与振込口座を、妻はクレジットカードの明細を共有するといった、柔軟な設定が可能です。

- Zaim:

- こちらも有料プランで「家族の記録」機能が使えます。

- 家族それぞれがZaimを使っていても、記録を一つのアカウントにまとめて閲覧・管理することができます。家族全体の収支状況を把握したい場合に便利です。

これらのアプリを活用することで、お金に関するコミュニケーションがスムーズになり、「今月、何にいくら使ったか」「共通の貯金はいくら貯まったか」といったことが一目瞭然になります。ただし、どこまでの情報を共有するかは、事前にパートナーとよく話し合ってルールを決めておくことが、トラブルを避けるために重要です。

まとめ

本記事では、資産管理の基本的な考え方から、その実践を強力にサポートする資産管理アプリのメリット・デメリット、そして具体的な選び方やおすすめのアプリまで、幅広く解説してきました。

改めて、この記事の重要なポイントを振り返ってみましょう。

- 資産管理はすべての人に必要: 将来のライフイベントへの備え、計画的な老後資金の準備、そしてインフレから資産価値を守るため、資産管理は現代を生きる私たちにとって不可欠なスキルです。

- アプリが管理を劇的に効率化: 複数の金融機関に散らばった資産や支出の情報を「一元管理」し、「自動で可視化」してくれる資産管理アプリは、面倒な作業から私たちを解放し、継続的な管理を可能にする最高のパートナーです。

- アプリ選びは5つのポイントが鍵: ①連携したい金融機関への対応、②グラフの分かりやすさ(UI/UX)、③家計簿機能の充実度、④料金体系、そして⑤セキュリティ対策。この5つの観点から、自分の目的やスタイルに合ったアプリを慎重に選ぶことが失敗しないコツです。

- 始める前の準備が重要: アプリを導入する前に、まずは手作業で自分の資産と負債を洗い出し(バランスシート作成)、具体的な目標を設定することが、その後の管理効果を大きく左右します。

- 成功の秘訣は「仕組み」と「長期視点」: 目的別に口座を使い分けることでお金の流れをシンプルにし、短期的な市場の変動に一喜一憂せず、長期的な視点でコツコツと継続することが、資産形成を成功に導きます。

お金の管理は、決して難しい専門知識が必要なわけではありません。大切なのは、まず自分のお金の「現在地」を正確に把握し、将来の「目的地」を定め、そこに向かって一歩を踏み出すことです。資産管理アプリは、その第一歩を、そしてその後の長い道のりを、力強くナビゲートしてくれる羅針盤となるでしょう。

この記事で紹介したアプリの中に、あなたの心に響くものはあったでしょうか。もし少しでも気になるアプリが見つかったなら、ぜひ無料プランからでも試してみてください。

まずは気になるアプリを1つダウンロードし、あなたの資産の『現在地』を把握することから始めてみませんか?

その小さな行動が、漠然としたお金の不安を具体的な計画へと変え、あなたの未来をより豊かに、そして確かなものにするための、大きな一歩となるはずです。