企業経営において「内部監査」という言葉を耳にする機会は少なくありません。しかし、その具体的な内容や目的、重要性について正確に理解している人は意外と少ないかもしれません。内部監査は、しばしば「企業の健康診断」に例えられます。定期的に健康診断を受けることで、自覚症状のない病気を早期に発見し、健康を維持できるように、企業も内部監査を通じて、経営上の問題点やリスクを早期に発見し、健全な成長を遂げることが可能になります。

この記事では、内部監査の基本的な定義から、その多岐にわたる目的と役割、外部監査や監査役監査との違い、具体的な進め方、そして成功させるためのポイントまで、網羅的かつ分かりやすく解説します。内部監査部門の担当者はもちろん、経営層や管理職、さらには自身の業務が監査対象となる可能性のあるすべてのビジネスパーソンにとって、必見の内容です。

目次

内部監査とは?

内部監査とは、組織の目標達成を支援するために、組織内の業務プロセスやリスク管理、ガバナンス体制などが有効に機能しているかを、独立かつ客観的な立場で評価し、助言・勧告を行う活動です。単に誤りや不正を摘発する「監視役」ではなく、組織の価値を付加し、改善を促す「ビジネスパートナー」としての側面が強いのが特徴です。

この内部監査の定義をより深く理解するために、国際的な基準となっているIIA(The Institute of Internal Auditors: 内部監査人協会)の定義を見てみましょう。IIAは内部監査を「組織体の運営に関し、価値を付加し、また、それを改善するために行われる、独立にして、客観的なアシュアランスおよびコンサルティング活動」と定義しています。この定義には、内部監査の本質を理解するための重要なキーワードがいくつか含まれています。

まず、「独立にして、客観的」という点です。内部監査部門は、監査対象となる業務執行部門から独立した立場でなければなりません。特定の部門の利害に左右されることなく、公平な視点で評価を行うために、組織図上は社長や取締役会の直轄とされるのが一般的です。この独立性が、監査結果の信頼性を担保します。

次に、「アシュアランス活動」と「コンサルティング活動」という2つの側面です。

- アシュアランス(Assurance)活動: 「保証」を意味する言葉で、組織のリスク管理、ガバナンス、内部統制のプロセスが適切かつ有効に機能しているかを客観的に評価し、その結果について経営者や取締役会などに意見を表明する活動です。例えば、「財務報告のプロセスは信頼できるか」「法令遵守の体制は整っているか」といった点について、証拠に基づいて評価し、「問題ない」あるいは「改善が必要」といった保証を提供します。これは、企業の健全性を示す一種の「お墨付き」を与える活動と言えます。

- コンサルティング(Consulting)活動: 組織の要請に応じて、業務プロセスの改善やリスク管理体制の強化などについて、具体的な助言や支援を行う活動です。アシュアランス活動が過去から現在までの状況を評価するのに対し、コンサルティング活動は未来志向で、組織がより良くなるための具体的な提案を行います。例えば、「新しい業務フローを構築する際のリスクについて助言する」「ITシステムの導入をより効率的に進めるための提案を行う」といった活動がこれにあたります。

近年、企業を取り巻く環境は、グローバル化、デジタル化の進展、サプライチェーンの複雑化などにより、ますます不確実性を増しています。このような状況下で、企業が持続的に成長していくためには、自社の弱点やリスクを正確に把握し、迅速に対応する能力が不可欠です。内部監査は、経営層の目や手が届きにくい組織の細部にまで入り込み、客観的な視点から問題点を洗い出し、改善を促すことで、コーポレートガバナンス(企業統治)を強化し、企業価値を守り、高めるための重要な役割を担っています。

また、日本においては、2008年度から上場企業等に適用されたJ-SOX法(金融商品取引法における内部統制報告制度)も、内部監査の重要性を高める一因となりました。この制度は、企業が自社の財務報告に係る内部統制を評価し、その有効性について報告書を提出することを義務付けています。この評価プロセスにおいて、内部監査部門が中心的な役割を果たすケースが多く、内部監査の体制整備が急務となったのです。

よくある誤解として、内部監査は「粗探し」や「犯人探し」をする怖い部署だというイメージがありますが、それは本質ではありません。もちろん、不正や規程違反を発見することもありますが、その真の目的は、罰することではなく、問題の根本原因を究明し、再発防止策を講じて、組織全体をより強く、より健全にすることにあります。したがって、内部監査は、対立する存在ではなく、共に組織を良くしていくための信頼できるパートナーであると認識することが重要です。

内部監査の目的と役割

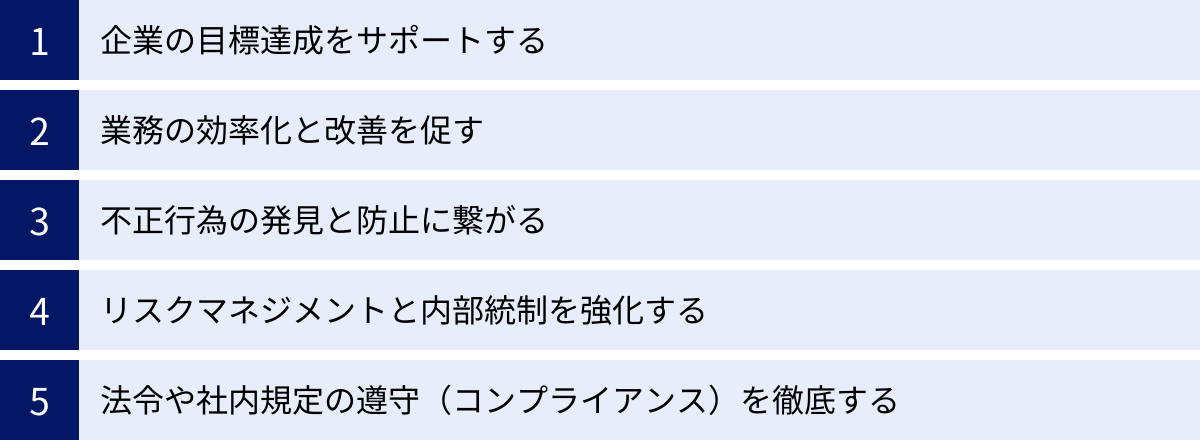

内部監査が担う目的と役割は非常に多岐にわたります。単なるチェック機能に留まらず、企業の成長を攻守両面から支える戦略的な機能として位置づけられています。ここでは、内部監査の主要な5つの目的と役割について、具体的に解説します。

企業の目標達成をサポートする

企業は、売上拡大、利益率向上、新市場開拓、顧客満足度向上といった様々な経営目標を掲げています。しかし、壮大な目標を掲げても、それが現場の日常業務にまで落とし込まれ、正しく実行されなければ「絵に描いた餅」に終わってしまいます。

内部監査は、経営陣が策定した戦略や目標が、組織の末端まで浸透し、その達成に向けて各部門の業務が効果的に行われているかを検証する役割を担います。例えば、全社的なコスト削減目標がある場合、各部門の経費執行状況や購買プロセスを監査し、無駄な支出がないか、より効率的な方法はないかを評価します。

さらに、目標達成の障害となりうる「戦略リスク」や「オペレーショナルリスク」を事前に特定し、経営陣に警告を発することも重要な役割です。新規事業への進出を計画している企業を例にとってみましょう。内部監査部門は、その事業計画の実現可能性、市場調査の妥当性、競合の動向、法規制上のリスク、必要なリソースの確保といった多角的な視点から計画をレビューします。そして、「この計画には〇〇というリスクが潜んでおり、対策として△△を講じるべきです」といった具体的な助言を行うことで、経営陣がより的確な意思決定を下せるようサポートします。

このように、内部監査は経営の羅針盤やナビゲーターのように機能し、企業という船が目標に向かって正しく、かつ安全に航海できるよう支援するのです。

業務の効率化と改善を促す

多くの組織では、長年の慣習や過去の経緯から、非効率な業務プロセスや形骸化したルールが温存されていることがあります。「昔からこうやっているから」という理由だけで、本来の目的を見失った手続きが延々と繰り返されているケースは少なくありません。

内部監査は、第三者の客観的な視点から業務プロセス全体を俯瞰し、「3E(Economy:経済性、Efficiency:効率性、Effectiveness:有効性)」の観点から無駄や非効率な点を洗い出し、改善を促す役割を果たします。

- 経済性(Economy): 投入する資源(人、モノ、金、時間)は最小限に抑えられているか。例えば、購買プロセスにおいて、不必要な高価格での購入が行われていないか、過剰な在庫を抱えていないかを評価します。

- 効率性(Efficiency): 投入した資源に対して、最大限の成果が得られているか。例えば、ある業務の承認フローが複雑すぎで時間がかかりすぎていないか、ITツールを活用すればもっと簡単にできる作業はないかを検証します。

- 有効性(Effectiveness): 業務活動が、本来の目的や目標の達成に貢献しているか。例えば、多大なコストをかけて実施しているマーケティング活動が、実際の売上向上に繋がっているかを分析・評価します。

具体的な監査の場面では、業務フロー図を分析したり、担当者にヒアリングを行ったり、実際の業務の流れを観察(ウォークスルー)したりします。その中で、「この報告書は作成に時間がかかる割に、誰も活用していない」「この承認プロセスは、A部長とB部長の二重承認になっているが、実質的なチェックはA部長しかしておらず形骸化している」といった問題点を発見します。そして、単に問題点を指摘するだけでなく、「この報告書は廃止し、必要なデータは基幹システムから直接抽出する形式に変更してはどうか」といった具体的な改善策を提案することで、業務の生産性向上とコスト削減に直接貢献します。

不正行為の発見と防止に繋がる

企業の信頼を根底から揺るがす不正行為は、経営における最大のリスクの一つです。資産の横領、架空請求、粉飾決算、情報の不正利用といった不正は、金銭的な損害だけでなく、社会的信用の失墜、株価の下落、顧客離れなど、計り知れないダメージを企業に与えます。

内部監査は、こうした不正行為の発見と防止において、極めて重要な役割を担います。まず、内部監査部門が存在し、定期的に監査が行われているという事実そのものが、不正を企む者に対する強力な牽制機能となります。「いつ監査が入るか分からない」というプレッシャーが、不正行為へのハードルを心理的に高めるのです。

さらに、内部監査は不正が発生しやすいリスクの高い領域を特定し、重点的に監査を行います。例えば、現金の取り扱いが多い部署、一人の担当者に権限が集中している業務、取引先との癒着が疑われる購買部門などが対象となります。監査では、会計記録と実際の資産を照合したり、取引の正当性を証明する証憑(契約書、請求書、領収書など)を精査したり、異常な取引パターンをデータ分析によって検出したりします。

万が一不正が発見された場合は、その事実関係を詳細に調査し、経営陣に報告します。しかし、それで終わりではありません。なぜその不正が起きてしまったのか、その根本原因(例:承認プロセスの不備、職務分掌の欠如、従業員のコンプライアンス意識の低さなど)を究明し、同様の不正が二度と起こらないための内部統制システムの再構築を提言することが、より重要な役割です。不正の発見は対症療法ですが、再発防止策の提言は根本治療にあたります。この両輪によって、企業を不正から守る強固な防波堤を築くのです。

リスクマネジメントと内部統制を強化する

現代の企業経営は、常に様々なリスクに晒されています。市場の変動、技術革新、自然災害、サイバー攻撃、法規制の変更など、その種類は多岐にわたり、複雑化しています。これらのリスクを事前に識別、評価し、適切にコントロールする仕組みが「リスクマネジメント」であり、その基盤となるのが「内部統制」です。

内部統制とは、企業が事業活動を健全かつ効率的に運営していくためのルールや仕組みのことであり、一般的に「業務の有効性及び効率性」「財務報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」という4つの目的を達成するために整備されます。

内部監査は、会社全体のリスクマネジメントや内部統制のシステムが、設計通りに、かつ有効に機能しているかを評価し、その改善を支援する中心的な役割を担います。いわば、「リスクを管理する仕組み」そのものを監査するのです。

例えば、サイバーセキュリティリスクに対して、会社がどのような対策(ファイアウォールの設置、ウイルス対策ソフトの導入、従業員への教育、アクセス権限の管理など)を講じているかを確認します。そして、それらの対策が現在の脅威レベルに対して十分であるか、実際にルール通りに運用されているかをテストし、脆弱性があれば、「多要素認証を導入すべき」「退職者のアカウントが速やかに削除されるプロセスを確立すべき」といった具体的な強化策を提言します。

また、全社的リスクマネジメント(ERM: Enterprise Risk Management)の観点から、各部門で個別に対応されているリスクを全社横断的に評価し、経営に重大な影響を及ぼす可能性のある重要なリスクが放置されていないかを確認することも重要です。内部監査は、リスクに対する防衛ラインの「第三線」(第一線:業務執行部門、第二線:リスク管理・コンプライアンス部門)として、組織全体のリスク対応能力を底上げする役割を果たします。

法令や社内規定の遵守(コンプライアンス)を徹底する

コンプライアンス(法令遵守)は、企業が社会的な信頼を得て事業を継続するための大前提です。ここでいう法令等には、法律や政令だけでなく、業界の自主規制、社会規範、倫理、さらには自社で定めた就業規則や業務マニュアル、行動規範といった社内規定も含まれます。

コンプライアンス違反は、行政からの罰金や業務停止命令といった直接的な制裁だけでなく、ブランドイメージの悪化や顧客からの信頼喪失といった、より深刻で長期的なダメージを企業にもたらす可能性があります。

内部監査は、組織の活動がこれらの様々な法令や規程に準拠して行われているかを確認し、違反のリスクを低減させるための重要な役割を担います。これを「コンプライアンス監査」と呼びます。

監査の対象は、企業の事業内容によって様々です。例えば、個人情報を大量に取り扱う企業であれば個人情報保護法の遵守状況、製造業であれば労働安全衛生法や環境関連法の遵守状況、金融機関であれば金融商品取引法や銀行法の遵守状況などが重要な監査テーマとなります。

監査では、関連する規程が社内で適切に整備・周知されているか、従業員が必要な教育を受けているか、実際の業務プロセスが規程通りに運用されているかなどをチェックします。例えば、従業員の勤怠管理について、タイムカードの記録と実際の労働時間に乖離がないか、サービス残業が常態化していないかなどをヒアリングやデータ分析を通じて検証します。もし問題が発見されれば、管理職への指導や勤怠管理システムの改善などを勧告し、労務リスクの低減を図ります。

内部監査による定期的なチェックは、コンプライアンス違反を未然に防ぐだけでなく、従業員一人ひとりのコンプライアンス意識を高める効果も期待できます。これにより、健全で倫理的な企業文化を醸成することに貢献するのです。

内部監査と他の監査との違い

「監査」と名の付く活動は、内部監査以外にも存在します。特に「外部監査」と「監査役監査」は、内部監査としばしば混同されがちですが、その目的、立場、権限は大きく異なります。これらの違いを正しく理解することは、企業のガバナンス構造全体を把握する上で非常に重要です。ここでは、それぞれの監査との違いを明確に解説します。

外部監査との違い

外部監査は、主に株式会社、特に大会社や上場企業に法律で義務付けられている監査です。公認会計士または監査法人が、企業から独立した第三者の立場で行います。

| 比較項目 | 内部監査 | 外部監査(会計監査) |

|---|---|---|

| 目的 | 業務改善、不正防止、リスク管理強化など、経営管理に資するため | 財務諸表が適正に表示されているかについて意見を表明するため |

| 監査人 | 企業の従業員(内部監査人) | 企業から独立した公認会計士・監査法人 |

| 立場 | 組織の一員(経営者の代理人) | 独立した第三者 |

| 法的拘束力 | 原則として任意設置(一部義務あり) | 会社法、金融商品取引法等により義務付け |

| 報告先 | 代表取締役、取締役会など社内の経営層 | 取締役会、監査役会、株主など社内外の利害関係者 |

| 対象範囲 | 会計、業務、コンプライアンス、ITなど経営活動全般 | 主に財務諸表とその作成プロセス |

目的の違い

最も大きな違いは、その目的です。

外部監査の主目的は、企業の作成した財務諸表(貸借対照表、損益計算書など)が、一般に公正妥当と認められる会計基準に準拠して適正に作成されているかどうかについて、独立した立場から意見を表明することです。この監査意見が記載された「監査報告書」は、株主や投資家、金融機関といった外部の利害関係者が、その企業に投資したり融資したりする際の重要な判断材料となります。つまり、外部監査は「外部の利害関係者の保護」を第一の目的としています。

一方、内部監査の目的は、あくまで「企業の内部管理の改善」にあります。業務プロセスの非効率な点を改善したり、不正やミスが起こりにくい仕組みを構築したり、様々な経営リスクに対応できる体制を強化したりすることで、企業価値の維持・向上に貢献します。その報告は、社内の経営者や取締役会に対して行われ、経営上の意思決定に役立てられます。

監査人の立場の違い

監査を実施する人の立場も根本的に異なります。

外部監査人は、公認会計士や監査法人といった、その企業とは全く別の組織に所属する専門家です。監査対象の企業からいかなる指揮命令も受けない、厳格な独立性が求められます。この独立性があるからこそ、その監査意見には客観性と信頼性が生まれます。

対して、内部監査人は、その企業の従業員です。ただし、監査の客観性を担保するために、監査対象の部署からは独立した「内部監査室」や「内部監査部」といった専門部署に所属し、社長や取締役会に直接レポートする体制(ダイレクトレポーティング)をとることが一般的です。組織の一員として自社のビジネスや社内事情に精通しているからこそ、より踏み込んだ業務改善提案などが可能になります。

法的拘束力の違い

外部監査は、会社法や金融商品取引法によって、一定規模以上の企業(大会社や上場企業など)に実施が義務付けられています。監査を受けずにいると、法律違反となります。

一方、内部監査は、金融商品取引法上の内部統制報告制度(J-SOX)の対象となる上場企業などを除き、法律による設置義務はありません。多くの企業では、コーポレートガバナンス強化の観点から任意で設置されています。ただし、任意設置であっても、その活動は企業の健全な運営にとって不可欠なものと認識されています。

監査役監査との違い

監査役(または監査役会、監査等委員会)による監査も、企業内部で行われるという点では内部監査と似ていますが、その役割と権限には明確な違いがあります。監査役は、株主総会で選任され、取締役の職務執行を監視する役割を担う役員です。

| 比較項目 | 内部監査 | 監査役監査 |

|---|---|---|

| 目的 | 業務プロセスの有効性・効率性を評価・改善するため | 取締役の職務執行の適法性・妥当性を監査するため |

| 監査人 | 企業の従業員(内部監査人) | 株主総会で選任された役員(監査役) |

| 根拠 | 主に経営者の指示・命令 | 会社法に基づく権限と義務 |

| 監査の視点 | 業務執行の観点(業務監査) | 経営監視の観点(適法性監査・妥当性監査) |

| 権限 | 社内規定に基づく調査権限(業務命令) | 会社法に基づく広範な調査権限(取締役への報告請求、業務・財産調査など) |

| 対象 | 各部門の日常的な業務活動 | 取締役の経営判断や意思決定プロセス |

目的の違い

監査役監査の根源的な目的は、株主の負託を受け、取締役が法令や定款を遵守し、株主の共同の利益に反するような行為をしていないかを監視することにあります。取締役の経営判断に違法な点(善管注意義務違反など)や著しく不当な点がないかをチェックする、いわば「経営そのものの監査」です。

これに対し、内部監査は、前述の通り、経営者の指示のもと、各部門の業務執行がルール通りに、かつ効率的に行われているかをチェックする「業務の監査」です。監査役が「経営のチェック」を行うのに対し、内部監査は「業務のチェック」を行うと考えると分かりやすいでしょう。

監査の対象範囲の違い

この目的の違いから、監査の対象範囲もおのずと異なってきます。

監査役監査の主な対象は、取締役会をはじめとする重要な意思決定の場や、取締役自身の業務執行です。例えば、多額の投資案件やM&Aといった重要な経営判断が、適切な手続きを経て、合理的な根拠に基づいて行われたかなどを検証します。

一方、内部監査の対象は、購買、製造、販売、人事、経理といった、現場レベルのより広範な業務活動全般です。日々の伝票処理が正しいか、営業活動の報告は正確か、工場の品質管理は適切かといった、日常業務のプロセスをミクロな視点で見ていきます。

このように、外部監査、監査役監査、内部監査は、それぞれ異なる目的と視点から企業をチェックする機能です。これらが相互に連携し、情報を共有することで、より効果的で抜け漏れのないコーポレートガバナンス体制が構築されます。この連携は「三様監査」と呼ばれ、近年その重要性がますます高まっています。

内部監査の対象範囲

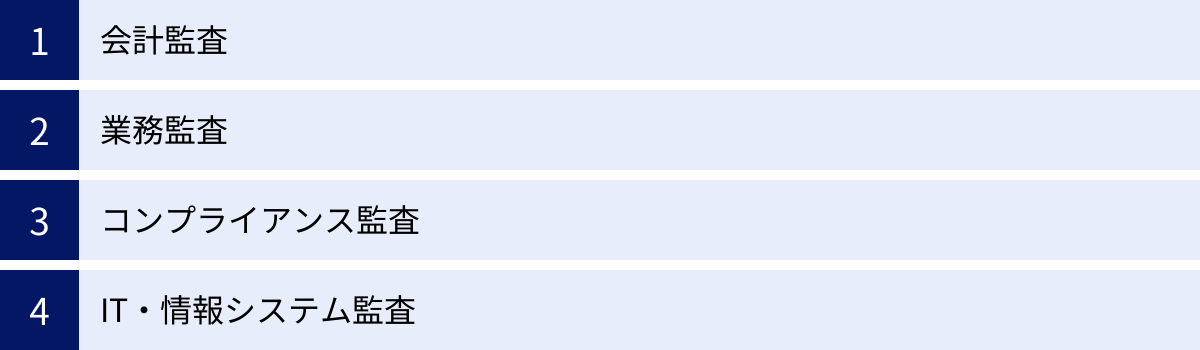

内部監査がカバーする領域は、一般的に考えられているよりもはるかに広範です。かつては会計処理の正当性をチェックする会計監査が中心でしたが、現代の内部監査は、企業のあらゆる事業活動をその対象としています。ここでは、内部監査の代表的な対象範囲を4つのカテゴリーに分けて解説します。

会計監査

会計監査は、内部監査の最も基本的かつ伝統的な領域です。企業の経済活動はすべて会計数値として記録・報告されるため、その信頼性を確保することは企業経営の根幹に関わります。

内部監査における会計監査は、外部監査人が行う財務諸表監査とは視点が異なります。外部監査が「財務諸表の適正性」という結果に焦点を当てるのに対し、内部監査では「会計処理に至るまでの業務プロセス」の妥当性や効率性にまで踏み込んで評価します。

具体的な監査項目は多岐にわたります。

- 売上・債権管理: 売上は適切なタイミングで計上されているか(早期計上や先送りはないか)、架空の売上がないか、売掛金の回収は適切に行われているか。

- 仕入・債務管理: 仕入計上は正確か、支払プロセスは承認ルール通りに行われているか、買掛金の残高は正しいか。

- 経費精算: 経費精算の申請は社内規程に準拠しているか、私的な利用や架空請求はないか、承認は適切か。

- 在庫管理: 在庫の数量は実地棚卸と帳簿で一致しているか、滞留在庫や陳腐化した在庫の評価は適切か、保管状況は良好か。

- 固定資産管理: 資産台帳と現物は一致しているか、減価償却の計算は正しいか、不要な資産が放置されていないか。

これらの監査を通じて、不正や誤謬(ミス)の発見・防止はもちろんのこと、会計業務プロセスの非効率な点を改善し、月次・年次決算の迅速化や精度向上に貢献します。例えば、経費精算システムを導入して手作業をなくしたり、請求書処理の承認フローを簡素化したりといった提案を行います。

業務監査

業務監査は、内部監査の中で最も対象範囲が広く、企業の付加価値創造に直接的に関わる領域です。会計領域以外のすべての業務活動がその対象となり、業務プロセスが「3E(経済性・効率性・有効性)」の観点から最適に運営されているかを評価します。

業務監査の目的は、単にルール違反を見つけることではなく、より少ないコストで(経済性)、より速く(効率性)、より高い成果を上げる(有効性)ための改善機会を発見することにあります。

対象となる業務は、企業の事業内容によって様々ですが、一般的には以下のようなものが含まれます。

- 購買・調達プロセス: 業者選定は公正か、価格交渉は十分か、発注・検収のプロセスに不備はないか。

- 生産・品質管理プロセス: 生産計画は合理的か、品質管理基準は遵守されているか、歩留まりの改善余地はないか。

- 販売・マーケティングプロセス: 販売目標の管理は適切か、価格設定のロジックは明確か、広告宣伝費用の効果は測定されているか。

- 人事・労務管理プロセス: 採用、評価、配置は公正かつ効果的に行われているか、労働時間管理は適切か、人材育成の仕組みは機能しているか。

- 研究開発(R&D)プロセス: 研究開発テーマの選定プロセスは妥当か、プロジェクトの進捗管理は行われているか、投資対効果は評価されているか。

例えば、ある製造業の購買プロセスを監査したとします。調査の結果、「特定の業者への発注が集中しており、相見積もりが形骸化している」「発注担当者と検収担当者が同一人物であり、不正の温床となりうる」といった問題点が発見されたとします。これに対し、内部監査は「購買規程を見直し、一定金額以上の取引では複数社からの相見積もりを義務付ける」「職務分掌を徹底し、発注と検収の担当者を分離する」といった具体的な改善策を提言します。これにより、コスト削減と不正リスクの低減を同時に実現できます。

コンプライアンス監査

コンプライアンス監査は、企業活動が関連する法律、政令、業界規制、社会規範、そして社内規程などを遵守して行われているかを確認する監査です。企業のレピュテーション(評判)リスクや法的リスクを管理する上で、極めて重要な役割を果たします。

コンプライアンス違反は、時に企業の存続を揺るがしかねないほどの深刻な影響を及ぼします。そのため、予防的な観点から定期的にチェックを行うことが不可欠です。

監査の対象となる法令・規程は多岐にわたります。

- 独占禁止法: カルテルや談合、不公正な取引方法(優越的地位の濫用など)が行われていないか。

- 下請法: 親事業者として、下請事業者に対して支払遅延や不当な減額などを行っていないか。

- 個人情報保護法: 顧客や従業員の個人情報を適切に取得・管理・利用・廃棄しているか。

- 労働基準法・労働安全衛生法: 時間外労働の上限規制は守られているか、安全な職場環境は確保されているか。

- 各種業法: 建設業法、医薬品医療機器等法、金融商品取引法など、自社の事業に特有の法律を遵守しているか。

- 社内規程: 就業規則、倫理綱領、情報セキュリティポリシーなどが全社で遵守されているか。

例えば、従業員へのコンプライアンス研修の実施状況や理解度テストの結果を確認したり、営業部門の接待交際費の記録を調査して過剰な接待がないかを確認したりします。また、工場の排水や廃棄物の処理が環境関連法規に準拠しているかを現地で確認することもあります。コンプライアンス監査は、潜在的な法的リスクを早期に発見し、是正措置を講じることで、企業を不測の損害から守るための防衛線となります。

IT・情報システム監査

現代の企業経営において、IT・情報システムの利用は不可欠です。販売、会計、生産、人事など、あらゆる業務がITシステムに依存しており、その安定稼働と情報の安全性は経営の生命線と言えます。IT・情報システム監査は、この重要な経営基盤が適切に管理・運用されているかを評価する専門的な監査です。

監査は主に「安全性(セキュリティ)」「信頼性(可用性・完全性)」「効率性」の3つの観点から行われます。

- 安全性:

- サイバーセキュリティ対策: 不正アクセス、マルウェア感染、情報漏洩などを防ぐための対策は十分か(ファイアウォール、ウイルス対策、侵入検知システムなど)。

- アクセス管理: システムへのアクセス権限は、職務分掌に基づいて必要最小限の担当者にのみ付与されているか。入退社や異動に伴う権限の見直しは迅速に行われているか。

- 信頼性:

- システムの安定稼働: サーバーやネットワーク機器は安定して稼働しているか。障害発生時の復旧計画(ディザスタリカバリプラン)は整備されているか。

- データの完全性・正確性: システムで処理されるデータは、正確かつ網羅的に記録・保管されているか。データのバックアップは定期的に取得され、復元可能か。

- 効率性:

- システム開発・保守: 新規システムの開発や既存システムの改修は、適切な管理体制(プロジェクト管理、品質管理)のもとで行われているか。

- IT資産管理: ハードウェアやソフトウェアライセンスは適切に管理されているか。

例えば、「基幹システムの特権ID(管理者権限)が複数の担当者で共有されており、誰が操作したか追跡できない」「退職した従業員のアカウントが削除されずに残っている」といったセキュリティ上の不備を発見したり、「サーバーのバックアップデータを実際に復元するテストを一度も実施したことがない」といった事業継続上のリスクを指摘したりします。IT監査は、デジタライゼーションが進む現代企業にとって、その重要性をますます高めている監査領域です。

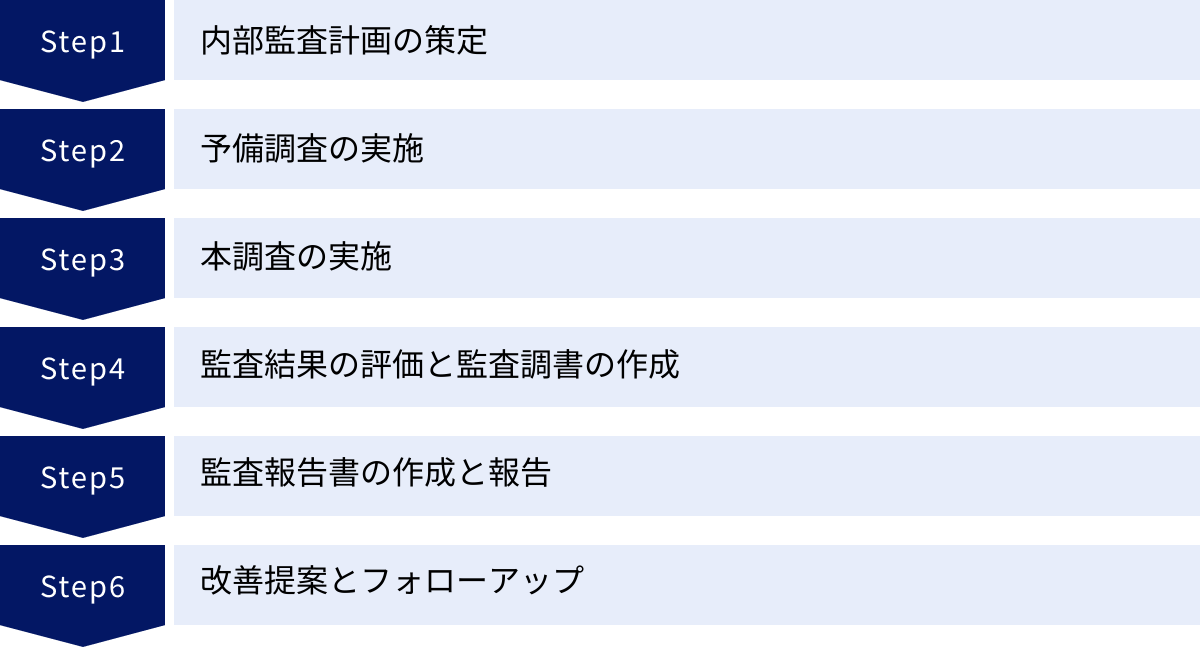

内部監査の一般的な進め方【6ステップ】

実効性のある内部監査を行うためには、場当たり的な調査ではなく、体系的で計画的なアプローチが不可欠です。内部監査のプロセスは、一般的に「計画」から「改善のフォローアップ」までの一連のサイクルで構成されます。ここでは、その標準的な進め方を6つのステップに分けて具体的に解説します。

① 内部監査計画の策定

すべての監査活動は、綿密な計画から始まります。監査計画は、監査活動全体の方向性を定める設計図であり、その質が監査の成果を大きく左右します。監査計画には、通常、中長期的な視点での「長期監査計画(3〜5年程度)」と、当該年度に実施する具体的な監査を定めた「年度監査計画」があります。

年度監査計画を策定する上で最も重要なのが、「リスクアプローチ」という考え方です。これは、企業が抱える様々なリスクを評価し、その中でも特に重要性や発生可能性が高い「ハイリスク領域」を優先的に監査対象として選定するアプローチです。限られた監査資源(人員、時間、予算)を最も効果的に配分するために、このリスク評価は不可欠です。

年度監査計画には、主に以下の項目を盛り込みます。

- 監査の基本方針・目的: 当該年度の監査活動で何を達成したいのかを明確にします。

- 監査対象: リスクアプローチに基づき選定した監査対象の部門、業務プロセス、拠点などをリストアップします。

- 監査の重点項目: 各監査対象において、特に重点的に検証するテーマ(例:A事業部の在庫管理、B支社のコンプライアンス遵守状況など)を定めます。

- 監査の実施時期・スケジュール: 各監査をいつからいつまで実施するのか、年間のタイムラインを策定します。

- 監査チームの編成: 各監査の主担当者やメンバーをアサインします。

- 監査予算: 監査活動に必要な経費(出張費、外部専門家への委託費用など)を見積もります。

この計画は、内部監査部門だけで策定するのではなく、取締役会や監査役の承認を得ることで、その正当性と監査活動への全社的な理解を確保します。

② 予備調査の実施

年度監査計画で個別の監査テーマが決定したら、すぐに本調査に入るわけではありません。その前段階として、監査対象について理解を深めるための「予備調査」を実施します。

予備調査の目的は、監査対象部門の業務内容、適用される法令や社内規程、組織体制、情報システム、そして内在するリスクなどを事前に把握し、本調査で用いる具体的な監査手続(何(What)を、誰(Who)に、いつ(When)、どのように(How)して調べるか)を立案することです。

予-備調査では、以下のような活動を行います。

- 資料の閲覧: 関連する規程、業務マニュアル、組織図、過去の監査報告書、経営資料などを読み込みます。

- 担当者へのインタビュー: 監査対象部門の責任者や実務担当者にヒアリングを行い、業務の具体的な流れや、現場が感じている問題点・課題などを把握します。

- 業務フローの理解: 業務の開始から終了までの流れを図式化(フローチャート作成)するなどして、プロセス全体を可視化します。

この予備調査を通じて、監査の要点(監査プログラム)を具体的に作成します。例えば、「経費精算業務の監査」であれば、「申請から承認、支払までのプロセスに潜む不正・誤謬リスク」を主要なリスクとして識別し、本調査では「ランダムに抽出した50件の経費精算伝票について、領収書との突合、承認者の確認、規程違反の有無をチェックする」といった具体的な監査手続を計画します。効率的で的を射た本調査を行うためには、この予備調査が極めて重要です。

③ 本調査の実施

本調査は、予備調査で作成した監査プログラムに基づき、実際に監査手続を実施し、評価の根拠となる証拠(監査証拠)を収集する、監査プロセスの核心部分です。

監査人は、様々な監査手続を組み合わせて、客観的な事実を把握していきます。

- 質問・閲覧: 担当者に質問したり、関連する文書や記録(帳票、契約書、議事録など)を閲覧したりします。

- 実査: 在庫や固定資産などの資産が実在するかを、現地で物理的に確認します。

- 立会: 他の従業員が業務を実施する様子(例:棚卸作業)に立ち会い、手続きが適切に行われているかを観察します。

- 突合・検証: 関連する複数の情報源を突き合わせ、その整合性を確認します(例:請求書と納品書と契約書の金額を照合する)。

- 再実施: 監査対象部門で行われた業務(例:銀行勘定調整表の作成)を、監査人が自らもう一度行い、結果が一致するかを確かめます。

- 分析的手続: データ分析ツールなどを用いて、会計データや業務データの中から異常な傾向や通常と異なるパターン(例外事項)を検出します。

本調査の過程で発見された問題点や疑問点(発見事項)については、その都度、監査対象部門の担当者に事実確認を行います。監査人の思い込みや誤解で結論を出すことを避けるため、対象部門との円滑なコミュニケーションと事実確認のプロセスは不可欠です。

④ 監査結果の評価と監査調書の作成

本調査で収集した様々な監査証拠と発見事項を基に、監査人はその内容を分析・評価し、監査としての結論を導き出します。

このステップでは、単に「規程違反があった」という事実を認定するだけでなく、「なぜその問題が発生したのか(根本原因)」、「その問題が会社にどのような影響を与えるのか(リスクの大きさ)」を深く考察することが重要です。原因が分からなければ有効な改善策は立てられず、影響が分からなければ改善の優先順位を判断できません。

そして、これらの監査の全プロセス(計画、実施した手続、収集した証拠、発見事項、分析、結論)を記録した文書が「監査調書」です。監査調書は、以下の目的を持つ非常に重要な文書です。

- 監査報告書に記載された監査意見の根拠を示す。

- 監査が適切な基準に準拠して計画・実施されたことを証明する。

- 監査責任者が、担当者の実施した監査業務をレビューし、監督するための基礎資料となる。

- 次回の監査や他の監査人が参照するための貴重な情報源となる。

監査調書が適切に作成されていなければ、たとえ優れた監査を実施しても、その品質を客観的に証明することはできません。

⑤ 監査報告書の作成と報告

監査プロセスの集大成として、監査の結果と結論、そして改善のための提案をまとめた「監査報告書」を作成します。これは、内部監査の成果を経営層に伝えるための公式なアウトプットです。

監査報告書は、通常、代表取締役や取締役会、監査役などに報告されます。報告書に盛り込まれる主な内容は以下の通りです。

- 監査の概要: 監査目的、監査対象、監査範囲、実施期間など。

- 総括的な評価(結論): 監査対象となった業務プロセスや内部統制が全体として有効に機能しているか、あるいは重大な欠陥があるかといった、監査人の全体的な意見。

- 個別の発見事項と評価: 具体的に発見された問題点やリスク。

- 原因分析: 各々の発見事項の根本原因。

- 改善提案(勧告): 発見事項を是正し、再発を防止するための具体的な改善策。

優れた監査報告書は、「明確(Clear)」「簡潔(Concise)」「建設的(Constructive)」「適時(Timely)」であることが求められます。単に問題点を羅列して批判するのではなく、なぜそれが問題で、どうすれば良くなるのかを、分かりやすく、前向きな視点で記述することが、監査対象部門に受け入れられ、実際の改善行動に繋がる鍵となります。

⑥ 改善提案とフォローアップ

内部監査は、監査報告書を提出して終わりではありません。むしろ、ここからが内部監査の価値が真に問われる段階です。監査報告書で指摘・勧告した事項について、監査対象部門がどのように改善に取り組んでいるかを継続的に追跡し、その完了を確認する「フォローアップ」活動が不可欠です。

フォローアップの具体的な方法には、以下のようなものがあります。

- 改善計画書の提出依頼: 監査対象部門に、指摘事項に対する具体的な改善策と実施スケジュールを記載した計画書の提出を求めます。

- 進捗状況のモニタリング: 定期的に担当者から進捗報告を受けたり、ヒアリングを行ったりして、計画通りに改善が進んでいるかを確認します。

- 改善状況の検証: 改善が完了したと報告された後、実際に現地を訪問したり、関連資料を確認したりして、改善措置が有効に機能しているかを確かめます(フォローアップ監査)。

このフォローアップを徹底することで、監査の指摘が「言いっぱなし」になることを防ぎ、確実に組織の改善に繋げることができます。この改善サイクルを粘り強く回し続けることこそが、内部監査部門への信頼を高め、その存在意義を示すことに繋がるのです。

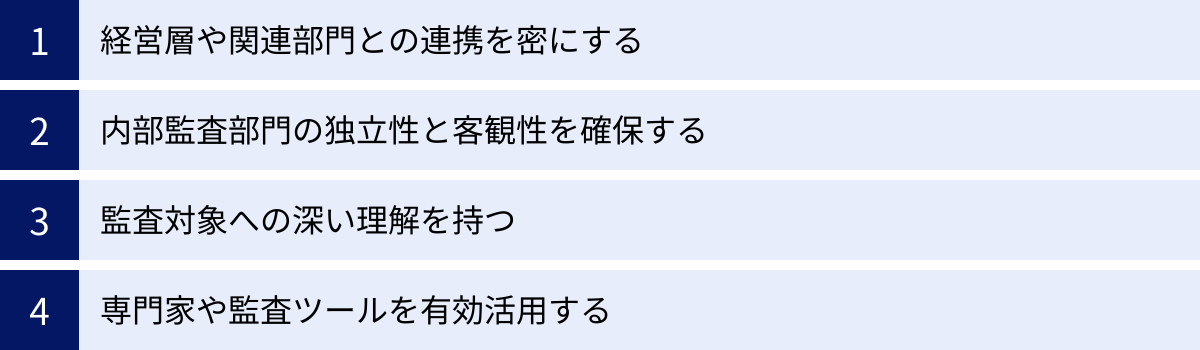

内部監査を成功させるための4つのポイント

内部監査部門を設置し、形式的に監査プロセスを回しているだけでは、企業価値の向上に貢献することはできません。内部監査を単なるコストセンターではなく、真に経営に役立つ戦略的な機能とするためには、いくつかの重要なポイントを押さえる必要があります。ここでは、内部監査を成功に導くための4つの鍵を解説します。

① 経営層や関連部門との連携を密にする

内部監査は孤立した活動では成り立ちません。組織内の様々なステークホルダーとの強固な連携が、その成功の基盤となります。

まず最も重要なのが、経営トップ(社長や取締役会)の強力な支持とコミットメントです。これを「トーン・アット・ザ・トップ」と呼びます。経営層が内部監査の重要性を深く理解し、その活動を全面的にバックアップする姿勢を全社に示すことで、内部監査部門は必要な権威を持つことができます。監査対象部門からの協力も得やすくなり、監査で提言された改善策の実行もスムーズに進みます。逆に、経営層が無関心であれば、内部監査は形骸化し、その提言は軽視されてしまうでしょう。

次に、監査対象となる業務部門との関係構築も不可欠です。監査人は「指摘する側」、対象部門は「指摘される側」という対立構造に陥りがちですが、これでは本質的な改善は望めません。内部監査の目的は、罰することではなく、共に問題を解決し、業務をより良くしていくことにあると丁寧に説明し、理解を求める姿勢が重要です。監査人は「評論家」ではなく、「改善を支援するパートナー」であるという信頼関係を築くことで、現場からの率直な意見や情報を引き出し、より実効性の高い監査が可能になります。

さらに、監査役(会)や外部監査人との連携(三様監査連携)も重要性を増しています。それぞれが独立した立場を保ちつつも、監査計画や結果について情報交換を行うことで、監査の重複を避け、リソースを効率的に活用できます。また、それぞれの専門的な視点から得られた情報を組み合わせることで、より多角的で深い洞察を得ることができ、企業全体のガバナンス体制を強化することに繋がります。

② 内部監査部門の独立性と客観性を確保する

内部監査の信頼性は、その「独立性」と「客観性」にかかっています。これらが損なわれれば、監査結果は説得力を失い、内部監査機能そのものが意味をなさなくなります。

独立性とは、内部監査部門が監査対象の業務執行ラインから自由であり、監査活動の範囲決定、手続の実施、結果の報告において、いかなる干渉も受けないことを指します。この組織上の独立性を確保するためには、内部監査部門長(CAE: Chief Audit Executive)が、社長やCEO、あるいは取締役会や監査役会といった、経営の最高レベルに直接報告(レポーティング)できる体制を構築することが極めて重要です。これにより、たとえ経営幹部が関わるような問題であっても、臆することなく監査し、報告することが可能になります。

一方、客観性とは、監査人が監査業務を遂行する上での精神的な態度を指します。個人的な感情や利害関係、他者からの不当な影響、あるいは先入観や偏見に左右されることなく、常に公正かつ公平な立場で事実を評価し、判断を下す姿勢が求められます。例えば、自分が過去に所属していた部署を監査する際には、特に客観性を意識する必要があります。監査人は、自らの判断が損なわれる可能性のある状況を常に認識し、それを回避するよう努めなければなりません。

独立した組織体制と、個々の監査人の客観的な心構え。この両輪が揃って初めて、信頼に足る内部監査が実現するのです。

③ 監査対象への深い理解を持つ

効果的な監査を行うためには、監査人は監査対象となる業務や事業について、深いレベルで理解している必要があります。事前に用意された画一的なチェックリストを消化するだけの監査では、表面的な問題しか発見できず、本質的なリスクや改善機会を見逃してしまいます。

監査対象を深く理解するためには、まず、その事業がどのようなビジネスモデルで動いており、業界内でのポジション、競合環境、特有のリスクは何かといったマクロな視点を持つことが重要です。その上で、具体的な業務プロセス、使用されているシステム、関連する規程やマニュアル、組織や人員の構成といったミクロな情報を把握します。

この理解を深める上で、前述した「予備調査」のフェーズが極めて有効です。資料を読み込むだけでなく、現場の担当者と積極的に対話し、彼らの日々の業務内容や抱えている課題、感じているリスクについて「生の声」を聞くことが、机上では得られない貴重な洞察をもたらします。

なぜ、その業務はそのような手順で行われているのか。その背景にはどのような歴史的経緯や制約があるのか。そうした「Why」を常に問い続ける姿勢が、単なる手続きの遵守状況の確認に留まらない、より付加価値の高い監査に繋がります。監査対象への敬意を持ち、学ぶ姿勢で臨むことが、深い理解への第一歩となります。

④ 専門家や監査ツールを有効活用する

内部監査の対象範囲は広範かつ専門化しており、すべての領域を内部監査部門の限られた人員だけで完璧にカバーすることは、現実的に困難です。そこで重要になるのが、外部の専門家やテクノロジーを積極的に活用する視点です。

IT、法務、税務、環境、安全管理など、高度な専門知識が要求される領域の監査では、内部監査部門のメンバーだけでは知識やスキルが不足する場合があります。このような場合は、無理に自前で対応しようとせず、外部のコンサルタントや専門家(弁護士、IT専門家など)の協力を得る「共同監査」や、監査業務の一部を委託する「業務委託」も有効な選択肢です。これにより、監査の品質と信頼性を高めることができます。

また、テクノロジーの活用も、監査の効率と効果を飛躍的に向上させます。特に注目されているのが「CAAT(Computer Assisted Audit Techniques:コンピュータ利用監査技法)」と呼ばれるデータ分析ツールの活用です。従来は、膨大な取引データの中から一部を無作為に抽出して調べる「サンプリング(試査)」が主流でしたが、CAATを用いることで、全データを対象とした「全量検査」が可能になります。

例えば、全社員の経費精算データの中から、「休日に申請されたタクシー代」「同一金額の領収書の重複申請」「特定の業者への支払いの急増」といった不正や誤謬の兆候を示す異常なパターンを、瞬時に網羅的に検出できます。これにより、監査人は異常が検出されたデータの深掘り調査や原因分析といった、より高度な判断を要する業務に集中できます。データ分析やRPA(Robotic Process Automation)といった監査ツールを使いこなす能力は、現代の内部監査人にとって必須のスキルとなりつつあります。

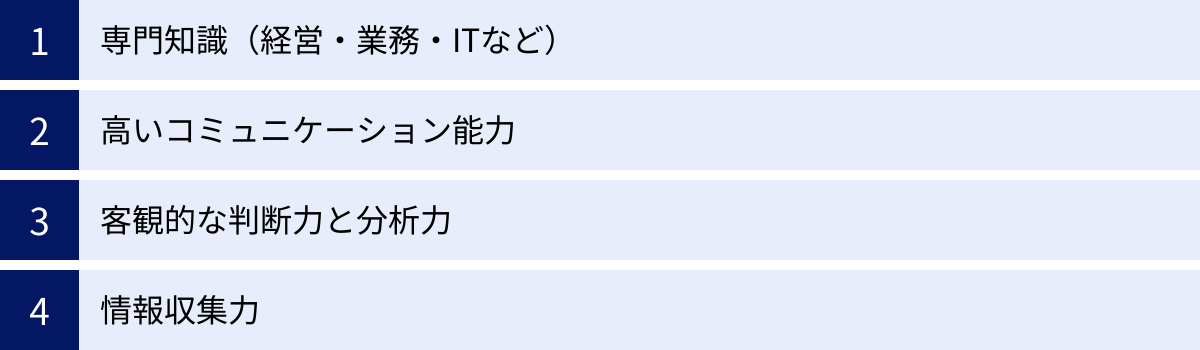

内部監査担当者に求められるスキル

内部監査は、企業の健全な成長を支える重要な役割を担う専門職です。その責任を全うするためには、会計や業務に関する知識だけでなく、多様なスキルが求められます。ここでは、優れた内部監査担当者に不可欠な4つのコアスキルについて解説します。

専門知識(経営・業務・ITなど)

内部監査の土台となるのが、監査対象を深く理解するための専門知識です。この知識がなければ、問題の本質を見抜いたり、的確な改善提案を行ったりすることはできません。求められる知識は非常に広範です。

まず、会計・財務に関する知識は基本中の基本です。財務諸表を読み解き、会計処理の妥当性を判断する能力は不可欠です。

次に、自社が属する業界の動向やビジネスモデル、そして社内の各部門の業務プロセスに関する深い理解も求められます。製造、販売、購買、人事といった個別の業務について、その流れやリスクを把握していなければ、有効な業務監査は実施できません。

さらに、近年その重要性が急速に高まっているのが、IT・情報システムに関する知識です。企業の業務がITシステムに深く依存している現在、システムの仕組み、情報セキュリティ、データ管理、ITガバナンスなどに関する知識なくして、効果的な監査は不可能です。データ分析ツールを使いこなすスキルも、これからの内部監査人には必須と言えるでしょう。

これらに加え、会社法や金融商品取引法、労働法といった関連法規に関する知識も、コンプライアンス監査を行う上で欠かせません。常に最新の情報を学び続ける姿勢が求められます。

高いコミュニケーション能力

内部監査は、決して一人で完結する仕事ではありません。経営層、監査対象部門の管理者や担当者、監査役、外部監査人など、多くの人々と関わりながら進めていくため、高度なコミュニケーション能力が不可欠です。

特に重要なのが、ヒアリング(傾聴)能力です。監査対象部門の担当者から、業務の実態や潜在的な問題点を引き出すためには、相手が話しやすい雰囲気を作り、真摯に耳を傾ける姿勢が求められます。高圧的な態度で質問するのではなく、相手の立場を尊重し、共感を示しながら対話を進めることで、信頼関係が生まれ、より本質的な情報を得ることができます。

また、説明・説得能力も同様に重要です。監査で発見した問題点やそのリスク、そして改善提案の内容を、相手に分かりやすく、かつ論理的に説明する能力がなければ、相手の納得を得て、実際の行動変容を促すことはできません。特に、監査結果は相手にとって耳の痛い内容であることが多いため、単に事実を突きつけるのではなく、なぜ改善が必要なのかを組織全体の視点から丁寧に説明し、共に解決策を考える建設的な姿勢が求められます。

客観的な判断力と分析力

内部監査人には、収集した膨大な情報の中から本質を見抜き、公正な結論を導き出すための客観的な判断力と分析力が要求されます。

客観的な判断力とは、個人的な感情や経験、あるいは周囲の意見に流されることなく、事実(ファクト)に基づいて物事を評価する能力です。特に、「これは昔からこうなっているから正しいはずだ」といった先入観や思い込みを排し、常に「本当にそうか?」「なぜそうなのか?」と問い直す批判的思考(クリティカルシンキング)の姿勢が重要です。

分析力は、発見された個別の事象を、より大きな視点から捉え直す力です。例えば、「経費精算で一件の不正が見つかった」という事象に対して、「なぜその不正は起きたのか?(承認プロセスの形骸化)」「なぜ承認プロセスは形骸化したのか?(管理職の多忙と意識の低さ)」というように、問題の根本原因(Root Cause)を掘り下げて分析します。さらに、その問題が組織全体にどのような影響を及ぼす可能性があるのか(リスクの評価)を分析し、最も効果的な改善策を導き出す論理的な思考力が求められます。単なる事象の報告者ではなく、問題解決のプロフェッショナルとしての能力が問われるのです。

情報収集力

内部監査は、情報戦とも言えます。正確で信頼性の高い情報を、いかに効率的に収集できるかが、監査の質を大きく左右します。そのため、優れた内部監査人は、優れた情報収集能力を備えています。

情報収集の対象は多岐にわたります。社内の規程やマニュアル、議事録、会計データといった内部情報はもちろんのこと、自社に適用される法律や業界の規制、最新の技術動向、他社の不正事例といった外部の情報も常にキャッチアップしておく必要があります。

情報収集の手段も様々です。関連資料を読み解く能力、インターネットや専門データベースを駆使してリサーチする能力、そして前述のヒアリングを通じて人から直接情報を引き出す能力など、多様なスキルが求められます。

特に重要なのは、旺盛な好奇心と探求心です。現状を当たり前とせず、「何かおかしいぞ」という違和感を察知する感性や、「この問題の背景には何があるのだろう」と深く掘り下げて調べようとする探求心が、重要な発見に繋がることが少なくありません。常にアンテナを高く張り、幅広い情報に関心を持つ姿勢が、内部監査人としての成長の原動力となります。

内部監査のキャリアに役立つ資格4選

内部監査は高度な専門性が求められる職務であり、その能力を客観的に証明する資格は、キャリア形成において大きな武器となります。資格取得の過程で体系的な知識を身につけられるだけでなく、専門家としての信頼性を高め、転職や昇進の際にも有利に働くことが期待できます。ここでは、内部監査のキャリアに特に役立つ代表的な4つの国際資格を紹介します。

① CIA(公認内部監査人)

CIA(Certified Internal Auditor:公認内部監査人)は、内部監査に関する唯一のグローバルな専門職認定資格です。米国のIIA(内部監査人協会)が認定しており、世界約190の国と地域で認められている、内部監査の分野で最も権威のある国際資格と言えます。

試験は、内部監査の国際的な基準である「専門職的実施の国際フレームワーク(IPPF)」に基づいており、「内部監査の基礎」「内部監査の実務」「内部監査に関連する知識」の3つのパートで構成されています。内部監査の役割、リスク管理、ガバナンス、不正対策など、内部監査人に求められる知識とスキルが網羅的に問われます。

CIAを取得することは、内部監査の専門家として国際標準の知識と能力を有していることの証明になります。特にグローバルに事業を展開する企業や外資系企業への転職を考える際には、非常に強力なアピールポイントとなるでしょう。

参照:一般社団法人日本内部監査協会(IIA-Japan)公式サイト

② QIA(内部監査士)

QIA(Qualified Internal Auditor:内部監査士)は、一般社団法人日本内部監査協会(IIA-Japan)が認定する、日本独自の内部監査に関する資格です。日本のビジネス環境や法制度、企業文化に即した、より実践的な知識を習得することを目指しています。

認定を受けるためには、日本内部監査協会が主催する所定の講習会をすべて受講し、最終的に認定試験に合格する必要があります。講習会を通じて、内部監査の基礎から応用までを体系的に学べるため、これから内部監査のキャリアを始める方や、実務経験が浅い方が基礎を固めるのに適しています。

CIAが国際的なスタンダードを示す資格であるのに対し、QIAは国内での実務に重点を置いた資格と位置づけられます。国内企業で内部監査の専門家としてキャリアを築いていきたい方におすすめの資格です。

参照:一般社団法人日本内部監査協会(IIA-Japan)公式サイト

③ CISA(公認情報システム監査人)

CISA(Certified Information Systems Auditor:公認情報システム監査人)は、米国のISACA(情報システムコントロール協会)が認定する、情報システム監査およびITガバナンス、セキュリティに関する国際的な専門職資格です。

企業のIT化・DXが急速に進む現代において、ITシステムに潜むリスクを評価し、そのコントロールの妥当性を検証できる専門家の需要は非常に高まっています。CISAは、情報システムの監査プロセス、ITガバナンスと管理、情報システムの取得・開発・導入、情報システムの運用・保守、情報資産の保護という5つのドメイン(知識分野)から構成されており、IT監査のスペシャリストとしての能力を証明します。

内部監査部門の中でも特にIT監査を専門としたい方、あるいは情報システム部門、監査法人、コンサルティングファームなどでIT関連の監査やセキュリティ業務に従事する方にとって、キャリアアップに直結する価値の高い資格です。

参照:ISACA東京支部、ISACA大阪支部公式サイト

④ CFE(公認不正検査士)

CFE(Certified Fraud Examiner:公認不正検査士)は、米国のACFE(公認不正検査士協会)が認定する、不正の防止・発見・抑止に関する専門家であることを示す国際資格です。

CFEは、不正が関わる複雑な事案を解決するために必要な知識が、4つの専門分野に集約されているのが特徴です。①不正の防止と抑止、②財務取引と不正スキーム、③不正調査、④法律の4分野について、包括的な知識が問われます。

内部監査の重要な役割の一つに「不正の発見と防止」がありますが、CFEの資格は、この分野における高度な専門性を持っていることを証明します。特に、不正調査(フォレンジック)やコンプライアンス、リスク管理の分野で専門性を高めたい内部監査人や、経理・財務、法務、セキュリティ部門の担当者、さらには弁護士や警察関係者など、幅広い職種でその価値が認められています。

参照:一般社団法人日本公認不正検査士協会(ACFE JAPAN)公式サイト

内部監査の最新動向

企業を取り巻くビジネス環境は、かつてないスピードで変化しています。デジタルトランスフォーメーション(DX)の波、サステナビリティ(ESG)への関心の高まり、地政学リスクの増大など、企業が対応すべき課題は複雑化する一方です。このような変化に対応するため、内部監査の世界でも新しい手法や考え方が次々と生まれています。ここでは、その代表的な2つの最新動向を紹介します。

内部監査のDX(デジタルトランスフォーメーション)

テクノロジーの進化は、内部監査のあり方を根本から変えつつあります。これまで人手と時間をかけて行っていた監査業務を、デジタル技術によって自動化・高度化する「内部監査のDX」が急速に進んでいます。

その中核をなすのが、データ分析技術の活用です。前述したCAAT(コンピュータ利用監査技法)に加え、AI(人工知能)や機械学習といった先進技術も導入され始めています。これにより、「継続的監査(Continuous Auditing)」が可能になります。これは、従来のように年に一度といった周期的な監査ではなく、システム上で発生する取引データをリアルタイムに近い形で常時モニタリングし、異常なパターンや不正の兆候を即座に検知するアプローチです。例えば、深夜に高額な経費申請が行われたり、通常取引のない業者への支払いが発生したりした場合に、自動でアラートが発せられる仕組みを構築できます。これにより、不正やミスの発見が早期化し、問題が大きくなる前に対処することが可能になります。

また、RPA(Robotic Process Automation)の活用も進んでいます。請求書と納品書の金額突合や、勘定残高の確認といった定型的で反復的な作業をロボットに任せることで、監査業務の大幅な効率化が図れます。その結果、監査人は、より高度な分析や専門的な判断、経営層への提言といった、人間にしかできない付加価値の高い業務に集中できるようになります。

内部監査のDXは、監査の網羅性、正確性、効率性を飛躍的に高める可能性を秘めていますが、一方で、データ分析基盤の構築やツールの導入コスト、そして何よりデータを読み解き、活用できるスキルを持った人材の育成が大きな課題となっています。

アジャイル監査

ビジネスのスピードが加速し、市場環境が目まぐるしく変化する現代において、従来のウォーターフォール型(計画→予備調査→本調査→報告という直線的なプロセス)の監査では、その変化に対応しきれないケースが増えています。監査が終了し、報告書が出る頃には、すでに状況が変わってしまっている、という事態も起こりかねません。

そこで注目されているのが「アジャイル監査(Agile Auditing)」です。これは、ソフトウェア開発で用いられる「アジャイル開発」の考え方を内部監査に応用したもので、短期間のサイクルで機動的に監査を実施し、迅速にフィードバックを行うことを特徴とします。

アジャイル監査では、「スプリント」と呼ばれる2〜4週間程度の短い期間を設定し、その期間内に特定の監査テーマに絞って、計画から報告までの一連のサイクルを素早く回します。監査チームと監査対象部門は、日々コミュニケーションを取りながら協働(コラボレーション)し、監査の過程で得られた発見事項や気づきは、最終報告を待たずに随時共有されます。

このアプローチの最大のメリットは、変化への迅速な対応力です。経営環境やリスクが変化すれば、次のスプリントで監査計画を柔軟に見直すことができます。また、経営層や現場に対して、よりタイムリーに価値ある情報を提供できるため、意思決定のスピード向上にも貢献します。

アジャイル監査は、特に、新規事業の立ち上げ、大規模なシステム開発プロジェクト、M&A後の統合プロセス(PMI)といった、変化が激しく、先行きが不透明な領域でその効果を発揮します。未来志向で、より経営に寄り添った監査を実現するための新しいアプローチとして、導入を検討する企業が増えています。

まとめ

本記事では、内部監査の基本的な概念から、その多岐にわたる目的と役割、具体的な進め方、そして最新の動向までを包括的に解説してきました。

改めて要点を整理すると、内部監査とは、企業の健全な成長と企業価値の向上を支援するために、組織の業務プロセスやリスク管理、ガバナンス体制が有効に機能しているかを、独立かつ客観的な立場で評価し、助言・勧告を行う、アシュアランスおよびコンサルティング活動です。

その目的は、単なる不正やミスの発見に留まりません。

- 企業の目標達成のサポート

- 業務の効率化と改善の促進

- 不正行為の発見と防止

- リスクマネジメントと内部統制の強化

- コンプライアンスの徹底

これら「攻め」と「守り」の両面から、企業経営を支える重要な役割を担っています。外部監査が「外部利害関係者の保護」を、監査役監査が「経営の監視」を主な目的とするのに対し、内部監査は「業務執行の改善」に主眼を置く点で明確に区別され、これらが連携する「三様監査」によって企業のガバナンスは強固なものとなります。

内部監査を成功させるためには、経営層の強力な支持のもと、独立性と客観性を確保し、監査対象への深い理解に基づいた上で、専門家や監査ツールを有効活用することが鍵となります。そして、その担い手には、専門知識はもちろん、高いコミュニケーション能力、客観的な分析力、そして旺盛な情報収集力が求められます。

現代の内部監査は、データ分析やAIを活用したDX、そして変化に迅速に対応するアジャイル監査といった新しい潮流を取り入れ、ますますその戦略的重要性を高めています。もはや、内部監査は過去の出来事をチェックするだけの「バックミラー」のような存在ではありません。未来のリスクを予見し、企業の進むべき道を照らす「ヘッドライト」のような、未来志向で経営に不可欠なパートナーへと進化を遂げているのです。この記事が、皆様の内部監査への理解を深める一助となれば幸いです。