企業の経営活動において、「監査」という言葉を耳にする機会は少なくありません。特に「外部監査」は、企業の社会的信頼性を担保する上で極めて重要な役割を担っています。しかし、その具体的な内容や、しばしば混同される「内部監査」との違いについて、正確に理解している方は多くないかもしれません。

この記事では、外部監査の基本的な概念から、その目的、法律で義務付けられている企業の範囲、具体的な監査の流れ、そして監査に対応する際のポイントまで、網羅的に解説します。企業の経営者や管理部門の方はもちろん、これから株式投資を始めようと考えている方や、自身のキャリアとして公認会計士を目指す方にとっても、必読の内容です。

目次

外部監査とは

外部監査とは、企業から独立した第三者である公認会計士または監査法人が、その企業の財務諸表の内容が適正であるかどうかについて客観的な視点から検証し、意見を表明する一連の手続きを指します。この監査は、企業の外部にいる利害関係者(ステークホルダー)、すなわち株主、投資家、債権者(金融機関など)、取引先などが、企業の財政状態や経営成績を正しく理解し、適切な意思決定を行うための情報を提供することを主な目的としています。

企業の経営者は、自社の経営状況を最もよく知る立場にありますが、同時に自社に有利な情報開示を行いたいというインセンティブが働く可能性も否定できません。そこで、経営から完全に独立した専門家が、会計のルール(一般に公正妥当と認められる企業会計の基準)に則って財務情報が作成されているかをチェックすることで、その情報の信頼性を保証するのです。この「独立性」と「専門性」が、外部監査の根幹をなす最も重要な要素です。

外部監査のプロセスは、単に帳簿の数字を足し算・引き算して確認するだけの単純な作業ではありません。監査人は、企業のビジネスモデルや業界の動向、内部統制(社内のチェック体制)の状況を深く理解した上で、財務諸表に重大な誤り(これを「重要な虚偽表示」と呼びます)がないか、多角的な視点からリスクを評価し、証拠を収集・分析します。

例えば、売上高が本当にその会計期間に計上されるべきものか、在庫として計上されている商品が実際に存在し、その評価額は妥当か、多額の貸付金が将来回収可能かといった点を、契約書や請求書の閲覧、現物の確認(実査)、取引先への残高確認といった様々な監査手続を通じて検証していきます。

この一連の厳格なプロセスを経て、監査人は最終的に「監査報告書」を作成し、その中で財務諸表全体に対する「監査意見」を表明します。この監査意見にはいくつかの種類がありますが、最も一般的なものが「無限定適正意見」です。これは、「監査した結果、会社の財務諸表はすべての重要な点において、一般に公正妥当と認められる企業会計の基準に準拠して、会社の財政状態、経営成績及びキャッシュ・フローの状況を適正に表示している」という、監査人からのお墨付きを意味します。

この「無限定適正意見」が付された財務諸表は、社会的に高い信頼性を有するものと見なされ、投資家は安心して投資判断を下し、金融機関は融資の可否を判断できるようになります。逆に、もし監査人が監査の過程で重大な問題を発見すれば、「限定付適正意見」や「不適正意見」が表明されたり、そもそも十分な証拠が得られずに「意見不表明」となったりすることもあります。これらは企業の信頼性を大きく損なうものであり、株価の下落や資金調達の困難に直結する可能性があります。

このように、外部監査は、資本市場の健全性を維持し、公正な経済活動を促進するための社会的なインフラとして機能しています。対象となる企業にとっては、監査対応に多くの時間やコストがかかるという側面もありますが、それ以上に、自社の経営の透明性と健全性を社会に示すことで、持続的な成長に不可欠な信頼を獲得するという大きなメリットがあるのです。

外部監査の目的

外部監査は、単に法律で定められているから実施される形式的な手続きではありません。その背景には、企業の健全な発展と、それを取り巻くステークホルダーを保護するための明確な目的が存在します。主な目的は「財務諸表の信頼性確保」と「不正や誤りの防止・発見」の二つに大別できます。

財務諸表の信頼性を確保する

外部監査の最も根源的かつ重要な目的は、企業が作成した財務諸表の信頼性を、独立した第三者の立場から保証することです。企業は、株主や投資家、金融機関などのステークホルダーに対して、自社の財政状態や経営成績を報告する義務があります。その主要な手段が、貸借対照表、損益計算書、キャッシュ・フロー計算書といった一連の「財務諸表」です。

しかし、これらの財務諸表は企業自身によって作成されるため、そこに何らかの意図的な操作や、意図せずとも重大な誤りが含まれる可能性を完全に排除することはできません。もし、粉飾された、あるいは誤った情報に基づいてステークホルダーが投資や融資の意思決定を行ってしまえば、予期せぬ損失を被る恐れがあります。このような事態が頻発すれば、資本市場全体への信頼が失われ、経済活動そのものが停滞してしまいます。

そこで、公認会計士や監査法人という会計と監査の専門家が、企業から独立した立場で、その財務諸表が「一般に公正妥当と認められる企業会計の基準」に準拠して適正に作成されているかどうかを検証し、その結果を「監査意見」として表明します。この監査意見が、財務諸表という情報に対する「信頼性の証」となるのです。

監査人が表明する監査意見は、主に以下の4種類に分類されます。

| 監査意見の種類 | 内容 | 意味合い |

|---|---|---|

| 無限定適正意見 | 財務諸表が会計基準に準拠し、企業の財政状態や経営成績をすべての重要な点において適正に表示していると判断した場合の意見。 | 最も評価の高いお墨付き。投資家や債権者は安心してこの財務諸表を利用できます。 |

| 限定付適正意見 | 一部の事項に不適切な会計処理や監査範囲の制約があるものの、その影響が財務諸表全体にまでは及ばないと判断した場合の意見。 | 一部に問題があることを示唆しており、利用者はその限定事項に注意を払う必要があります。 |

| 不適正意見 | 発見された不適切な会計処理が、財務諸表全体に重大な影響を与えていると判断した場合の意見。 | 財務諸表全体が信頼できないことを意味し、極めて深刻な事態です。 |

| 意見不表明 | 重要な監査手続が実施できず、監査意見を表明するための合理的な基礎を入手できなかった場合の意見。 | 監査人が適正か不適正かの判断すらできなかったことを意味し、不適正意見と同様に深刻な状況と受け止められます。 |

このように、外部監査は、財務諸表という企業の言語の信頼性を担保することで、ステークホルダーが適切な経済的意思決定を行えるように支援し、ひいては公正で効率的な資本市場の維持・発展に貢献するという、極めて重要な社会的役割を担っています。

不正や誤りを防止・発見する

外部監査のもう一つの重要な目的として、企業の不正や誤りを防止し、また発見する機能が挙げられます。

まず、「防止機能(牽制機能)」についてです。定期的に外部の専門家の厳しいチェックが入るという事実そのものが、経営者や従業員に対して強い規律意識を植え付けます。不適切な会計処理や資産の横領といった不正行為を企てようとしても、「いずれ監査で見つかってしまう」という心理的なプレッシャーが働き、不正の実行を思いとどまらせる効果が期待できます。これは、外部監査が持つ最も大きな価値の一つと言えるでしょう。外部監査の存在自体が、企業内部のコンプライアンス意識を高め、健全な組織風土を醸成する一助となるのです。

次に、「発見機能」です。監査の本来の目的は、財務諸表が全体として適正かどうかについて意見を表明することであり、すべての不正を発見することではありません。しかし、監査人は監査の過程で「重要な虚偽表示」のリスクを評価し、それに対応するための監査手続を実施します。このプロセスにおいて、結果的に不正や誤りが発見されるケースは少なくありません。

例えば、以下のような手続を通じて、不正の兆候が発見されることがあります。

- 分析的手続: 売上高や利益率の急激な変動、同業他社との比較分析などから、異常な数値を検出する。

- 実証的手続: 架空の売上計上が疑われる場合、取引先に売掛金の残高を確認したり、契約書や納品書といった証憑(しょうひょう)を精査したりする。

- 仕訳テスト: 決算期末に集中している不自然な仕訳や、通常ではあり得ない勘定科目間の振替などを抽出し、その背景を調査する。

監査人によって不正の疑いが指摘された場合、会社は内部調査委員会の設置など、原因究明と再発防止策の策定を迫られます。これは企業にとって短期的には痛みを伴うプロセスですが、問題を早期に発見し、膿を出し切ることで、より健全で強固な経営基盤を再構築するきっかけにもなり得ます。

このように、外部監査は不正や誤りに対する強力な「防止機能」と、結果としての「発見機能」を併せ持っています。この二つの機能が両輪となって働くことで、企業の内部統制を強化し、経営の透明性を高め、長期的な企業価値の向上に貢献するのです。

外部監査と他の監査との違い

企業で行われる監査には、外部監査の他にも「内部監査」や「監査役監査」といった種類があります。これらはそれぞれ目的や担い手が異なり、互いに補完し合う関係にありますが、しばしば混同されがちです。ここでは、それぞれの監査の特徴を比較し、外部監査との違いを明確にします。

内部監査との違い

内部監査は、企業が自社の経営目標を効果的・効率的に達成するために、組織内部に設置された専門部署(内部監査室など)や担当者が行う監査活動です。その目的は、業務プロセスの改善、リスク管理体制の評価、コンプライアンスの遵守状況の確認など多岐にわたります。

| 比較項目 | 外部監査 | 内部監査 |

|---|---|---|

| 監査人 | 企業から独立した公認会計士・監査法人 | 企業内の従業員(内部監査人) |

| 独立性 | 高い(組織的・精神的・経済的に独立) | 低い(あくまで社内組織の一部) |

| 目的 | 財務諸表の適正性に関する意見表明(対外的な信頼性確保) | 業務の改善・効率化、不正防止など(経営への助言・勧告) |

| 法的拘束力 | 会社法や金融商品取引法に基づく義務(対象企業の場合) | 原則として任意(ただし上場企業は設置が実質的に義務化) |

| 報告先 | 経営者、取締役会、監査役会、株主総会など | 経営者(社長)、取締役会、監査役会など |

| 準拠基準 | 一般に公正妥当と認められる監査の基準 | 一般社団法人日本内部監査協会が定める「内部監査基準」など |

監査人の独立性

外部監査と内部監査の最も本質的な違いは、監査人の「独立性」にあります。外部監査人は、監査対象の企業とは資本関係も雇用関係もない、完全に独立した第三者です。この独立性があるからこそ、いかなる圧力にも屈することなく、客観的かつ公正な視点から監査を行い、その意見の信頼性が担保されます。

一方、内部監査人はその企業の従業員です。身分は保証されているものの、人事評価や異動など、会社組織の一員としての制約からは完全に自由ではありません。もちろん、内部監査部門は他の業務ラインから独立して設置されますが、その独立性はあくまで組織内での相対的なものに留まります。このため、経営陣の不正など、会社の根幹を揺るがすような問題に対して、外部監査人と同じレベルで厳しい指摘を行うことには構造的な難しさが伴う場合があります。

監査の目的

監査の目的も大きく異なります。外部監査の主目的は、前述の通り、対外的な利害関係者保護のための「財務諸表の信頼性保証」です。監査人は過去の財務データが会計基準に照らして適正かどうかを評価し、意見を表明することに焦点を当てます。

対して、内部監査の目的は、未来志向で「経営に貢献すること」にあります。業務プロセスに無駄がないか、法令や社内規程が守られているか、リスク管理体制は有効に機能しているかといった点を評価し、問題点があれば具体的な改善策を経営者に提言します。言わば、外部監査が「会社の成績表(財務諸表)が正しいかをチェックする通信簿の先生」だとすれば、内部監査は「会社の体質を改善し、より良い成績を取れるように指導する専属の家庭教師」のような役割と言えるでしょう。

法的拘束力の有無

外部監査は、会社法や金融商品取引法によって、特定の企業(大会社や上場企業など)に実施が義務付けられています。この義務を怠った場合、罰則が科される可能性もあります。

一方、内部監査の設置は、非上場の中小企業などにおいては法的な義務はなく、任意で設置されるものです。ただし、金融商品取引法では、上場企業に対して財務報告に係る内部統制の有効性を評価した「内部統制報告書」の提出を義務付けており、その評価を客観的に行うために内部監査部門の設置が事実上必須となっています。また、コーポレートガバナンス・コードにおいても、内部監査部門の機能強化が求められており、上場企業にとって内部監査は極めて重要な機能となっています。

監査役監査との違い

監査役(または監査等委員、監査委員)は、株主総会で選任され、取締役の職務執行が法令や定款を遵守して適正に行われているかを監督する役割を担う、会社の機関です。この監査役が行う監査を「監査役監査」と呼びます。

| 比較項目 | 外部監査(会計監査) | 監査役監査 |

|---|---|---|

| 監査人 | 公認会計士・監査法人(会計の専門家) | 監査役・監査役会(会社の機関) |

| 目的 | 会計監査(財務諸表の適正性検証) | 業務監査(取締役の職務執行の適法性・妥当性検証)+会計監査(計算書類等の適正性検証) |

| 範囲 | 主に財務諸表およびその作成プロセス | 取締役の職務執行全般(業務および会計) |

| 立場 | 企業から独立した外部の第三者 | 株主の負託を受けた会社の内部機関 |

| 根拠法 | 会社法、金融商品取引法など | 会社法 |

監査の目的

外部監査(会計監査)の目的が「会計」に特化しているのに対し、監査役監査は「業務監査」と「会計監査」の両方を含む点が大きな違いです。

- 業務監査: 取締役の意思決定プロセスや業務執行が、法令や定款に違反していないか(適法性)、あるいは著しく不当でないか(妥当性)を監査します。例えば、重要な投資案件が適切な手続きを経て決定されたか、取締役が競合する取引を行っていないかなどをチェックします。

- 会計監査: 監査役は、会計監査人(外部監査)が実施した監査の方法と結果が相当であるかどうかを判断し、また自らも計算書類等を調査して、その適正性について意見を形成します。

つまり、監査役は、会計監査人(外部監査)を監督・監視する立場にもあると言えます。外部監査人が「会計のプロ」として財務諸表の数字の正しさを保証するのに対し、監査役は「経営監督のプロ」として取締役の行動全般を監視するという役割分担になっています。

監査の範囲

上記の目的の違いから、監査の範囲も自ずと異なります。外部監査人の監査範囲は、基本的には財務諸表とその作成に係る内部統制に関連する領域に限定されます。

一方、監査役の監査範囲は、取締役の職務執行の全般に及びます。そのため、監査役は取締役会をはじめとする重要な会議に出席し、意見を述べる権限や、いつでも取締役や従業員に対して事業の報告を求め、会社の業務や財産の状況を調査する権限(業務・財産調査権)を持っています。

このように、外部監査、内部監査、監査役監査は、それぞれ異なる立場と目的を持って活動しており、これらが連携して機能することで、企業の経営監視体制(コーポレート・ガバナンス)が成り立っています。この「三様監査」と呼ばれる連携は、企業の持続的な成長と信頼性確保のために不可欠な仕組みなのです。

外部監査が義務付けられている企業

すべての企業が外部監査を受けなければならないわけではありません。外部監査(特に公認会計士または監査法人による会計監査)の設置義務は、主に「会社法」と「金融商品取引法」という二つの法律によって定められています。これらの法律は、企業の規模や社会的影響力の大きさに応じて、ステークホルダー保護の観点から監査の義務を課しています。

会社法で義務付けられている企業

会社法では、特に規模が大きく社会的な影響力が大きい株式会社に対して、会計監査人の設置を義務付けています。会計監査人とは、外部監査を行う公認会計士または監査法人のことを指します。

大会社

会社法上の「大会社」は、会計監査人の設置が義務付けられています(会社法第328条)。「大会社」の定義は、会社法第2条第6号で明確に定められています。

- 最終事業年度に係る貸借対照表の資本金が5億円以上である株式会社

- または、最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上である株式会社

このいずれかの条件に該当した場合、その会社は「大会社」となり、会計監査人を設置する法的義務を負います。資本金や負債の額が大きい会社は、株主や債権者をはじめとする利害関係者が多数存在し、経営が社会に与える影響も大きいため、財務情報の信頼性を第三者が保証する必要性が高いと判断されるためです。

監査等委員会設置会社・指名委員会等設置会社

会社のガバナンス体制の一環として、「監査等委員会」や「指名委員会等」を設置している会社も、会計監査人の設置が義務付けられます(会社法第327条第5項)。

- 監査等委員会設置会社: 取締役の中から選ばれた3名以上の監査等委員(うち過半数は社外取締役)で構成される「監査等委員会」が、取締役の職務執行の監査や、株主総会に提出する会計監査人の選任・解任に関する議案の内容を決定する会社形態です。

- 指名委員会等設置会社: 「指名委員会」「監査委員会」「報酬委員会」の三つの委員会を設置する会社形態です。各委員会の委員の過半数は社外取締役である必要があります。

これらの会社形態は、経営の監督機能と執行機能を分離し、経営の透明性・公正性を高めることを目的としています。このような高度なガバナンス体制を選択した会社は、その規模(資本金や負債額)にかかわらず、会計の透明性を担保する会計監査人の設置がセットで義務付けられているのです。

任意で会計監査人を設置した会社

上記の法的義務がない会社であっても、定款に「当会社は会計監査人を置く」と定めることで、任意に会計監査人を設置することができます。この場合、法律上の義務はなくとも、定款で自ら設置を定めた以上、会計監査人を選任し、監査を受ける義務が生じます。

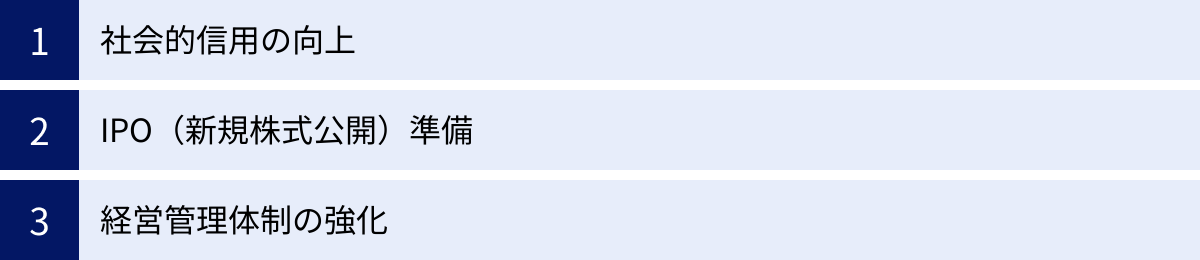

なぜ、義務がないにもかかわらず任意で設置するのでしょうか。その背景には、以下のような経営上のメリットがあります。

- 社会的信用の向上: 金融機関からの融資を円滑にする、大手企業との取引を開始する、といった場面で、監査法人による監査報告書は大きな信用補完となります。

- IPO(新規株式公開)準備: 将来的に株式上場を目指す企業は、上場審査の要件を満たすために、上場の数年前から外部監査を受ける必要があります。これを「ショート・レビュー」や「期首残高の確定」から始め、直前2期間は金融商品取引法に準じた監査を受けることが一般的です。

- 経営管理体制の強化: 外部監査を受ける過程で、内部統制の不備や業務プロセスの非効率な点が明らかになることがあります。これを改善の機会と捉え、より強固な経営管理体制を構築できます。

金融商品取引法で義務付けられている企業

会社法とは別に、投資家保護を主な目的とする「金融商品取引法」(金商法)においても、外部監査が義務付けられています。金商法監査は、会社法監査よりもさらに厳格な基準が適用されるのが特徴です。

対象となるのは、主に金融商品取引所に株式を上場している企業(上場企業)です。上場企業は、不特定多数の投資家がその株式を売買するため、投資判断の基礎となる財務情報の信頼性確保が極めて重要となります。そのため、事業年度ごとに作成する「有価証券報告書」に添付する財務諸表について、公認会計士または監査法人の監査証明を受けることが義務付けられています(金融商品取引法第193条の2)。

金商法監査の対象は上場企業に限りません。例えば、以下のような非上場の企業も対象となります。

- 店頭登録している有価証券(株式など)の発行会社

- 過去に1億円以上の有価証券の募集または売出しを行った会社

- 株主数が1,000人以上の会社

金商法監査の大きな特徴の一つに、「内部統制監査」があります。これは、財務報告の信頼性を確保するための社内体制(内部統制)が有効に機能しているかについて、経営者が評価した「内部統制報告書」を提出し、その内容自体も公認会計士の監査を受ける制度です。これは日本の内部統制報告制度、通称「J-SOX」と呼ばれます。

このように、外部監査の義務は、その企業が社会の中でどのような立場にあり、どれだけの影響力を持つかによって定められています。会社法監査は主に債権者保護を含む幅広いステークホルダー保護の観点から、金商法監査は特に投資家保護の観点から、それぞれ企業の財務報告の信頼性を担保する重要な役割を担っているのです。

外部監査の主な3つの種類

「外部監査」と一言で言っても、その目的や対象に応じていくつかの種類が存在します。企業がどのような外部監査を受けるかは、法律上の義務や、経営上の戦略的判断によって決まります。ここでは、代表的な3つの外部監査について、その特徴を解説します。

① 会計監査

会計監査は、外部監査の中で最も代表的であり、一般的に「外部監査」という言葉が指すものです。これは、公認会計士または監査法人が、企業の財務諸表が一般に公正妥当と認められる企業会計の基準に準拠して適正に作成されているかについて意見を表明する監査を指します。

- 目的: 財務諸表の信頼性を保証し、株主、投資家、債権者などのステークホルダーの保護を図ること。

- 監査人: 企業から独立した公認会計士または監査法人。

- 根拠法: 会社法および金融商品取引法。

- 対象: 会社法上の大会社、監査等委員会設置会社、金融商品取引法上の上場企業など、法律で定められた企業。また、任意で設置した企業も含まれます。

- 成果物: 監査意見を記載した「監査報告書」。

会計監査のプロセスでは、監査人は企業の会計記録や関連資料を閲覧・検証するだけでなく、在庫の実地棚卸に立ち会ったり、取引先に残高を確認したりと、様々な監査手続を用いて監査証拠を収集します。そして、収集した証拠に基づき、財務諸表に投資家などの意思決定を誤らせるような重大な誤り(重要な虚偽表示)がないことを確かめ、結論として監査意見を形成します。

この会計監査によって「無限定適正意見」を得ることが、企業の社会的信用を維持・向上させる上で不可欠です。

② 業務監査

業務監査は、会計情報に限定されず、企業の業務活動全般の効率性、有効性、コンプライアンス(法令遵守)の状況などを評価・検証する監査です。通常、業務監査は企業の内部監査部門や監査役が主体となって行いますが、特定の専門領域において、外部の専門家に依頼するケースもあります。これを外部の専門家による業務監査と呼びます。

- 目的: 業務プロセスの改善、非効率の排除、リスク管理の強化、コンプライアンス体制の整備など、経営の質の向上に貢献すること。

- 監査人: 内部監査人や監査役が主体だが、テーマによってはコンサルティングファーム、弁護士、IT専門家などの外部専門家が担当することもある。

- 根拠法: 直接的な法的義務はないが、コーポレート・ガバナンスの一環として重要視される。

- 対象: 企業の任意の判断で、特定のテーマ(例:情報セキュリティ、サプライチェーン管理、環境コンプライアンスなど)に対して実施される。

- 成果物: 監査で見つかった問題点や改善提案をまとめた「監査報告書」や「助言書」。

例えば、以下のようなケースで外部の専門家による業務監査が活用されます。

- 情報セキュリティ監査: 企業のサイバーセキュリティ対策が十分か、個人情報の管理体制に不備はないかなどを、ITセキュリティの専門家が評価する。

- 環境監査: 工場の排水や排気が環境基準を遵守しているか、廃棄物処理が適法に行われているかなどを、環境コンサルタントが検証する。

- コンプライアンス監査: 贈収賄防止や独占禁止法など、特定の法規制に関する遵守体制が社内で構築・運用されているかを、弁護士などの専門家がチェックする。

このように、業務監査は会計監査とは異なり、企業の経営改善に直接的に結びつく助言や提言を目的としており、よりコンサルティングに近い性質を持っています。

③ ISO監査

ISO監査は、企業が構築したマネジメントシステムが、ISO(国際標準化機構)の定める国際規格の要求事項に適合しているかどうかを審査する監査です。これは、企業の製品やサービスの品質、環境への配慮、情報セキュリティなどのレベルが、国際的な基準を満たしていることを第三者が認証するために行われます。

- 目的: ISO規格の認証取得および維持。認証を通じて、顧客満足度の向上、取引の有利化、社会的信用の獲得などを目指す。

- 監査人: 認定を受けた「認証機関(審査登録機関)」に所属する審査員。

- 根拠法: 法的義務ではない。企業の自主的な取り組み。

- 対象: ISO認証の取得・維持を希望するすべての組織(企業、自治体、病院など)。

- 成果物: 審査結果報告書、および適合が認められた場合の「認証書(登録証)」。

代表的なISO規格には、以下のようなものがあります。

| ISO規格の例 | 名称 | 内容 |

|---|---|---|

| ISO 9001 | 品質マネジメントシステム | 顧客に提供する製品・サービスの品質を継続的に改善していくための仕組み。 |

| ISO 14001 | 環境マネジメントシステム | 事業活動が環境に与える影響を管理し、環境パフォーマンスを向上させるための仕組み。 |

| ISO 27001 (ISMS) | 情報セキュリティマネジメントシステム | 組織が保有する情報資産の機密性、完全性、可用性を維持・管理するための仕組み。 |

ISO監査は、認証を取得するための「初回審査」、認証を維持するための「維持審査(サーベイランス審査)」、認証を更新するための「更新審査」に分かれています。この監査も、認証機関という独立した第三者が行うため、広義の外部監査の一種と位置づけられます。ISO認証の取得は、企業の品質や管理体制が国際水準にあることの客観的な証明となり、グローバルなビジネス展開において強力な武器となります。

外部監査の具体的な流れ4ステップ

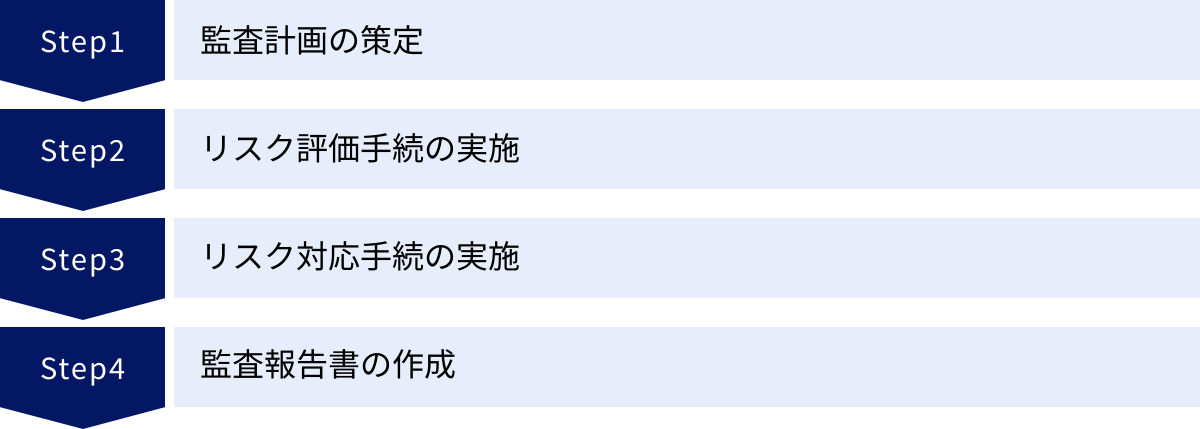

外部監査(ここでは主に会計監査を想定)は、無計画に行われるものではなく、国際的に標準化された監査基準に則った、体系的なプロセスを経て実施されます。監査の品質を確保し、効率的に進めるため、監査人は周到な計画のもと、リスクに応じた手続を行います。ここでは、その具体的な流れを大きく4つのステップに分けて解説します。

① 監査計画の策定

監査契約を締結した後、監査の出発点となるのが「監査計画の策定」です。この段階は、監査全体の方向性を決定する極めて重要なフェーズであり、監査の成否を左右すると言っても過言ではありません。

まず、監査責任者である公認会計士は、監査チームを編成します。次に、チームメンバーは、監査対象となる企業の事業内容やビジネスモデル、属する業界の特性、適用される会計基準や法令などを深く理解することから始めます。これには、過去の財務諸表の分析、経営者や担当者へのヒアリング、関連業界のニュースやレポートの調査などが含まれます。

この企業理解に基づき、監査人は財務諸表全体レベルでの「重要な虚偽表示リスク」を識別・評価します。重要な虚偽表示リスクとは、財務諸表に、利用者の意思決定を誤らせるほどの重大な誤りが含まれている可能性のことです。例えば、業績プレッシャーが高い、内部統制が脆弱である、複雑な会計処理が多い、といった状況はリスクが高いと判断されます。

これらのリスク評価を踏まえ、監査人は以下の項目を含む「全体的な監査計画」を策定します。

- 監査の目的と範囲: どの財務諸表を、どの期間について監査するのかを明確にします。

- 監査上の重要性(マテリアリティ)の設定: 財務諸表のどこに、どの程度の金額の誤りがあれば「重要」と判断するかの基準値を設定します。これにより、監査資源を重要な項目に集中させることができます。

- 監査アプローチの決定: 識別したリスクに対して、どのような監査手続を、どのタイミングで、どの程度実施するかの大枠を決定します。

- 監査チームの体制とスケジュール: 誰が、いつ、何を行うのかを具体的に計画します。

この全体計画に基づき、さらに勘定科目ごとなどの詳細なレベルで「詳細な監査計画」が文書化されます。この監査計画は、監査が効率的かつ効果的に実施されるためのロードマップであり、監査の進行状況に応じて柔軟に見直されます。

② リスク評価手続の実施

監査計画の策定と並行して、あるいはその一環として行われるのが「リスク評価手続」です。これは、計画段階で大まかに識別した重要な虚偽表示リスクを、より具体的に、勘定科目レベルや取引種類レベルで評価するための手続です。

リスク評価手続には、主に以下の3つの方法があります。

- 質問: 経営者、経理担当者、内部監査人など、社内の幅広い関係者にヒアリングを行い、不正や誤りにつながる可能性のある情報を収集します。例えば、「今期の売上目標達成のプレッシャーはどの程度ありましたか?」「新しい会計システムに問題はありませんか?」といった質問が挙げられます。

- 分析的手続: 当期の財務データと、過年度のデータ、予算、同業他社のデータなどを比較・分析し、異常な変動や予期せぬ関係がないかを検討します。例えば、売上高が急増しているのに売上原価が変わらない場合、架空売上や原価の計上漏れのリスクが考えられます。

- 観察および閲覧: 実際の業務プロセスを観察したり(例:在庫の管理状況)、関連する文書(例:取締役会議事録、重要な契約書、社内規程)を閲覧したりして、企業が置かれている状況や内部統制の設計を理解します。

これらの手続を通じて、監査人は「どこに誤りが潜んでいる可能性が高いか」を特定します。例えば、「収益認識」のプロセスに不正のリスクが高い、あるいは「固定資産の減損」の会計処理に誤りのリスクが高い、といった具体的な評価を行います。このリスク評価の結果が、次のステップである「リスク対応手続」の内容を決定づけます。

③ リスク対応手続の実施

リスク評価手続によって特定された「重要な虚偽表示リスク」に対応するため、具体的な証拠集めを行うのが「リスク対応手続」のフェーズです。これは監査の実質的な中核をなす部分であり、多くの監査工数が投入されます。リスク対応手続は、大きく「内部統制の運用評価手続」と「実証手続」の二つに分けられます。

内部統制の運用評価手続(テスト・オブ・コントロール)

これは、企業の内部統制(不正や誤りを防ぐための社内ルールやチェック体制)が、計画通りに、かつ継続的に有効に機能しているかを確認する手続です。例えば、「すべての支出は、権限のある上長によって承認されているか」というルールがある場合、監査人はランダムに選んだ稟議書や支払伝票をサンプル抽出し、実際に承認印があるか、承認者は適切かなどを検証します。

もし内部統制が有効であると判断できれば、監査人はその統制を信頼し、後述する実証手続の範囲を減らすことができます。これにより、監査を効率化できます。

実証手続

これは、財務諸表の個々の項目(勘定残高、取引、表示)に重要な虚偽表示がないことを直接的に検証し、証拠を入手するための手続です。特定されたリスクが高い領域ほど、より広範で厳密な実証手続が実施されます。

具体的な実証手続には、以下のようなものがあります。

- 実査: 現金や有価証券などの資産を、監査人が実際に見て数える。

- 立会: 企業が行う棚卸資産の実地棚卸に監査人が立ち会い、その手続が適切に行われているか、在庫が実在するかを観察する。

- 確認: 売掛金や借入金などについて、取引先や金融機関に直接残高を問い合わせ、回答を得る(残高確認)。

- 証憑突合: 会計帳簿の記録と、その根拠となる契約書、請求書、領収書などの証憑書類を照合する。

- 再計算: 減価償却費の計算や引当金の計算などが、会社の方針に沿って正確に行われているかを監査人が独自に計算し直す。

- 分析的手続: リスク評価でも用いますが、ここではより詳細なデータ分析を行い、異常値の具体的な原因を究明する。

これらの手続を駆使して、監査人は監査意見を表明するための十分かつ適切な「監査証拠」を収集します。

④ 監査報告書の作成

すべての監査手続が完了し、十分な監査証拠を収集・評価した後、監査の最終段階として「監査報告書」の作成が行われます。

まず、監査責任者は、収集したすべての監査証拠を総合的に評価し、財務諸表全体が重要な虚偽表示から免れているかどうかについて、最終的な結論を形成します。この過程で、発見された虚偽表示が個々には重要でなくても、合計すると重要になる可能性はないかなども慎重に検討されます。

次に、経営者と監査結果について協議を行います。監査の過程で発見された会計処理の誤りや内部統制の不備について、経営者に報告し、財務諸表の修正を求めたり、改善を勧告したりします。

最終的に、監査人は、財務諸表全体に対する結論を「監査意見」として表明する監査報告書を作成します。この報告書には、監査の対象、経営者と監査人の責任、監査の概要、そして最も重要な「監査意見」が記載されます。

作成された監査報告書は、企業の取締役会や監査役会に提出され、最終的には株主総会で株主に報告されたり、有価証券報告書とともに公表されたりします。この監査報告書が公になることで、外部監査の一連のプロセスは完了し、その成果である「信頼性の保証」が社会に提供されるのです。

外部監査に対応する際の3つのポイント

外部監査は、法律で義務付けられている企業にとって避けては通れないプロセスです。監査を受ける企業側としては、これを単なる「こなすべき義務」と捉えるのではなく、円滑かつ効果的に進めることで、監査の質を高め、自社の経営管理体制を見直す良い機会とすることが重要です。ここでは、外部監査に対応する際に企業側が押さえておくべき3つの重要なポイントを解説します。

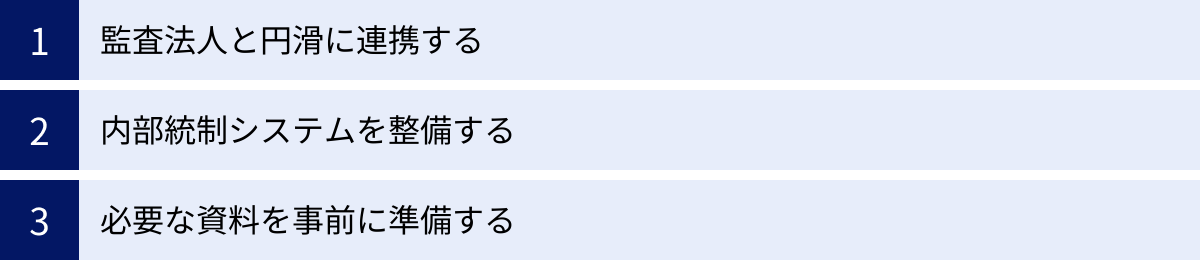

① 監査法人と円滑に連携する

外部監査は、企業と監査法人が対立する関係ではなく、共通の目的(適正な財務報告)のために協力し合うパートナーシップであると認識することが、成功の第一歩です。監査法人との円滑なコミュニケーションと連携は、監査の効率性を高め、不要な摩擦や手戻りを防ぎます。

具体的には、以下の点を心がけるとよいでしょう。

- 早期からのコミュニケーション: 監査が始まる直前ではなく、期中から定期的にコミュニケーションを取ることが重要です。特に、新規の重要な取引、複雑な会計処理、組織変更など、監査上の論点となりそうな事象が発生した場合は、早期に監査法人に相談し、会計処理の方針について事前に協議しておくことをお勧めします。これにより、期末になってから見解の相違が発覚し、修正に追われるといった事態を防げます。

- 監査スケジュールの共有と調整: 監査法人から提示される監査スケジュールを関係部署(経理、財務、営業、購買、人事など)に速やかに共有し、社内での協力体制を整えましょう。棚卸の立会やヒアリングの日程など、現場の協力が必要な場合は、事前に十分な調整を行い、監査がスムーズに進むように配慮することが求められます。

- 迅速かつ誠実な対応: 監査人からの質問や資料提出の依頼には、可能な限り迅速かつ誠実に対応する姿勢が不可欠です。回答が遅れたり、不正確な情報を提供したりすると、監査人は追加の監査手続を実施せざるを得なくなり、結果として監査時間やコストの増加につながります。不明な点や即答できない事項については、その旨を正直に伝え、いつまでに回答できるかの目途を示すことが信頼関係の構築につながります。

監査人を「敵」や「調査官」と見なすのではなく、「自社の経営を客観的に見てくれる専門家」と捉え、オープンなコミュニケーションを心がけることが、建設的な監査を実現する鍵となります。

② 内部統制システムを整備する

有効に整備・運用されている内部統制システムは、円滑な外部監査の土台となります。内部統制とは、企業の事業目的を達成するために、業務の有効性・効率性、財務報告の信頼性、法令遵守、資産の保全を確保するための仕組みのことです。

監査人は、監査計画の段階で企業の内部統制を評価します。もし、内部統制が有効に機能していると判断できれば、監査人はその統制を信頼し、監査手続の一部(特に実証手続)を省略または簡略化することができます。これを「監査リスク・アプローチ」と呼びます。例えば、請求書の発行から入金確認までのプロセスに、職務分掌や承認といった強固なチェック体制が組み込まれていれば、監査人はすべての取引を詳細に調べる代わりに、そのチェック体制が正しく機能しているかを確認する手続(運用評価手続)に重点を置くことができます。

その結果、監査が効率化され、企業側の負担も軽減されます。逆に、内部統制が脆弱な場合、監査人はそれを信頼できないため、個々の取引を直接検証する広範な実証手続を実施せざるを得ず、監査が非効率になります。

内部統制を整備するためには、以下の点が重要です。

- 規程・マニュアルの文書化: 業務の手順や承認権限、職務分掌などを、誰が読んでも理解できるように文書化し、全社で共有します。

- 職務分掌の徹底: 一つの取引を、複数の担当者や部署で分担して処理する体制を構築します。例えば、発注担当者と支払承認者を分けることで、不正を防止します。

- モニタリング体制の構築: 内部監査部門などを活用し、整備された内部統制が実際にルール通りに運用されているかを定期的にチェックし、不備があれば改善する仕組みを作ります。

内部統制の整備は、監査対応のためだけでなく、不正の防止や業務の効率化といった、企業経営そのものの質の向上に直結する重要な取り組みです。

③ 必要な資料を事前に準備する

外部監査では、監査人が意見を形成するための根拠(監査証拠)として、非常に多くの資料の提出が求められます。監査期間が始まってから慌てて資料を探し始めるのでは、多大な時間がかかり、監査の遅延や担当者の疲弊を招きます。

監査を円滑に進めるためには、監査法人から事前に依頼される「監査資料リスト(依頼資料リスト)」に基づき、計画的に資料を準備しておくことが極めて重要です。

一般的に要求される資料には、以下のようなものがあります。

- 会計帳簿関連: 総勘定元帳、補助元帳、仕訳日記帳など。

- 勘定科目の内訳書: 現預金、売掛金、棚卸資産、固定資産、借入金など、主要な勘定科目の残高を構成する明細。

- 契約書・稟議書: 重要な販売契約、購買契約、賃貸借契約、資金調達契約や、設備投資に関する稟議書など。

- 会議体の議事録: 株主総会、取締役会、監査役会、経営会議などの議事録。

- その他: 預金残高証明書、借入金残高証明書、保険証券、法人税申告書など。

これらの資料を準備する際には、以下の点を意識すると良いでしょう。

- ファイリングと整理: 資料を勘定科目別や取引別に整理し、誰が見てもすぐに取り出せるようにファイリングしておくことが基本です。デジタルデータで管理している場合は、フォルダ構成を分かりやすく整理しておきます。

- 担当者の明確化: 資料ごとに準備の担当者をあらかじめ決めておき、依頼があった際に誰が対応するのかを明確にしておくと、対応がスムーズになります。

- 早期の準備着手: 特に、金融機関から取り寄せる残高証明書など、入手までに時間がかかる資料は、依頼リストを受け取ったらすぐに手配を始める必要があります。

事前の周到な準備は、監査期間中の経理部門の負担を大幅に軽減し、監査人が本質的な論点の検討に時間を集中できる環境を作ります。結果として、監査の質と効率の両方を高めることにつながるのです。

外部監査にかかる費用の目安

外部監査を依頼する企業にとって、監査報酬(費用)は大きな関心事の一つです。監査報酬は、監査に要する工数、つまり「監査人の専門的な作業時間」に大きく依存します。そのため、企業の状況によって金額は大きく変動し、「一律いくら」という定価は存在しません。ここでは、監査費用を左右する主要な要因について解説します。

日本公認会計士協会が公表しているデータ(例:「上場会社監査事務所モニタリングレポート」)などを見ると、監査報酬の全体的な傾向を掴むことができますが、個別の費用は様々な要因で決まることを理解しておく必要があります。

会社の規模

監査報酬を決定する最も大きな要因は、監査対象となる会社の規模です。会社の規模が大きくなればなるほど、監査すべき取引の量や種類が増え、事業拠点も多岐にわたるため、監査に要する時間と人員が増加し、結果として報酬も高くなります。

具体的には、以下のような指標が規模の判断に用いられます。

- 売上高・総資産: 売上高や総資産が大きいほど、取引量が多く、会計処理も複雑になる傾向があります。金融庁の「監査報酬の実態調査結果」などを見ても、売上高や総資産の規模と監査報酬には明確な正の相関関係が見られます。

- 子会社・関連会社の数: 連結財務諸表を作成している場合、子会社や関連会社も監査の対象となります。国内外に多数の子会社があれば、それぞれの会社に対して監査手続が必要となり、監査工数は大幅に増加します。特に海外子会社の監査には、渡航費や現地監査人との連携コストなどが加わります。

- 事業拠点の数: 国内外に工場や支店が多数存在する場合、棚卸資産の立会いや拠点ごとの内部統制の評価など、現地での監査手続が必要となり、移動時間やコストが報酬に反映されます。

- 業種の特性: 製造業のように有形固定資産や棚卸資産が多い業種、金融業のように複雑な金融商品を扱う業種、建設業のように工事進行基準といった特殊な会計処理が必要な業種は、監査が複雑化し、より専門的な知識が求められるため、報酬が高くなる傾向があります。

監査法人の規模

依頼する監査法人の規模も、監査報酬に影響を与える重要な要素です。一般的に、監査法人は「大手監査法人(Big4と呼ばれる4法人)」「準大手監査法人」「中小監査法人」に大別されます。

- 大手監査法人: グローバルなネットワーク、各業種・分野における深い専門性、豊富な監査実績、ブランド力を有しています。大規模な上場企業やグローバル企業、複雑な会計論点を抱える企業の監査に対応できる一方で、その高度なサービス品質を維持するためのコスト(人件費、研修費、システム投資など)がかかるため、監査報酬は比較的高額になる傾向があります。

- 中小監査法人: 大手に比べて規模は小さいものの、機動的で柔軟な対応が可能であり、報酬も比較的リーズナブルな場合が多くなります。IPOを目指すベンチャー企業や、非上場の中小企業などが主なクライアントとなります。ただし、対応できる業種や海外拠点の有無などには制約がある場合もあります。

- 準大手監査法人: 大手と中小の中間に位置し、両者の特徴を併せ持っています。一定の規模と専門性を持ちながら、大手よりはコストを抑えられる可能性があります。

どの規模の監査法人を選ぶべきかは、自社の規模、業種、海外展開の有無、将来的なIPOの計画などを総合的に勘案して判断する必要があります。単に報酬の安さだけで選ぶのではなく、自社のニーズに合った監査品質と専門性を提供してくれる監査法人を選ぶことが、長期的な視点では最も重要です。

その他、新規に監査契約を締結する初年度は、企業の事業内容や内部統制をゼロから理解する必要があるため、2年目以降に比べて監査工数がかかり、報酬が高くなるのが一般的です。また、内部統制に不備が多い、経理体制が脆弱で資料準備に時間がかかる、といった企業側の要因も、追加の監査手続を要するため、報酬の増加につながる可能性があります。

外部監査に関するよくある質問

ここでは、外部監査に関して多くの方が抱く疑問について、Q&A形式で簡潔にお答えします。

外部監査の目的は何ですか?

外部監査の最も重要な目的は、企業が作成した財務諸表の信頼性を、独立した第三者である公認会計士・監査法人が保証することです。

企業活動には、株主、投資家、金融機関、取引先など、多くの利害関係者(ステークホルダー)が関わっています。これらのステークホルダーが、投資や融資といった意思決定を正しく行うためには、その判断材料となる財務諸表が正確で信頼できるものでなければなりません。

外部監査は、会計の専門家が客観的な視点で財務諸表をチェックし、「適正である」というお墨付き(監査意見)を与えることで、その信頼性を担保します。これにより、健全な資本市場が維持され、公正な経済活動が促進されます。

また、副次的な目的として、定期的な外部のチェックが入ることによる「不正の防止(牽制)効果」や、監査の過程で経営上の問題点や内部統制の不備が発見され、「経営改善につながる」といった効果も期待できます。

どんな会社が外部監査の対象になりますか?

すべての会社が外部監査を受けなければならないわけではありません。監査の義務は、主に「会社法」と「金融商品取引法」によって、社会的な影響力が大きい特定の企業に課せられています。

主な対象企業は以下の通りです。

- 会社法で義務付けられている企業

- 大会社: 資本金が5億円以上、または、負債総額が200億円以上の株式会社。

- 監査等委員会設置会社・指名委員会等設置会社: 会社の規模にかかわらず、これらのガバナンス体制を採用している会社。

- 金融商品取引法で義務付けられている企業

- 上場企業: 金融商品取引所に株式を上場しているすべての会社。

- その他、有価証券報告書の提出義務がある会社(例:過去に大規模な資金調達を行った会社など)。

上記の法的義務がない会社でも、金融機関からの信用を得るためや、将来の株式公開(IPO)準備のために、任意で外部監査を受けることも可能です。

まとめ

本記事では、外部監査の基本的な概念から、その目的、内部監査や監査役監査との違い、監査が義務付けられる企業の範囲、監査の具体的な種類と流れ、そして監査を受ける際のポイントや費用に至るまで、包括的に解説しました。

外部監査は、独立した第三者の立場から企業の財務報告の信頼性を保証する、現代の経済社会に不可欠な制度です。その核心は、公認会計士・監査法人の「独立性」と「専門性」にあり、これにより株主や投資家といったステークホルダーは、安心して企業の財務情報を基に意思決定を行うことができます。

また、外部監査は単に法律で定められた義務を果たすだけの手続きではありません。そのプロセスを通じて、不正や誤りを未然に防ぐ牽制機能が働き、社内の内部統制システムが強化され、結果として経営の質そのものを高めるという重要な役割も担っています。

外部監査の対象となる企業はもちろんのこと、これから成長を目指し、社会的な信用を獲得していきたいと考えるすべての企業にとって、外部監査の意義を正しく理解し、そのプロセスに誠実かつ協力的に臨む姿勢は、持続的な発展のための礎となります。この記事が、外部監査への理解を深め、より良い企業経営を実践するための一助となれば幸いです。