近年、オンラインで銀行口座を開設したり、フリマアプリに登録したりする際に、スマートフォンで運転免許証と自分の顔を撮影する手続きを経験したことがある方も多いのではないでしょうか。この一連のプロセスは「eKYC」と呼ばれ、私たちのデジタルライフにおいて急速に身近な存在となっています。

本記事では、この「eKYC」について、その基本的な意味から、なぜ今これほどまでに普及しているのかという社会的背景、そして法律との関係性まで、あらゆる角度から徹底的に解説します。さらに、eKYCを導入することでユーザーと事業者の双方にどのようなメリット・デメリットがあるのか、具体的な活用シーンやサービスの選び方についても深掘りしていきます。eKYCの全体像を理解し、その重要性を正しく認識するための一助となれば幸いです。

目次

eKYCとは?

eKYCとは、「electronic Know Your Customer」の略称です。日本語に直訳すると「電子的顧客確認」となり、具体的には「オンライン上で完結する本人確認の手続きや技術」全般を指します。

従来、銀行口座の開設やクレジットカードの申し込みといった金融サービスを利用する際には、店頭で対面による本人確認書類の提示を行ったり、申込書と本人確認書類のコピーを郵送し、後日、本人限定受取郵便でキャッシュカードなどを受け取ったりするのが一般的でした。こうした手続きは、総称して「KYC(Know Your Customer:顧客確認)」と呼ばれます。

eKYCは、このKYCをデジタル技術の力で電子化・オンライン化したものです。ユーザーは、店舗に出向いたり、書類を郵送したりする手間なく、スマートフォンやパソコンを使って、いつでもどこでも本人確認を完了させられます。これにより、サービスの申し込みから利用開始までの時間が劇的に短縮され、ユーザーの利便性は飛躍的に向上しました。

事業者側にとっても、eKYCの導入は大きな変革をもたらします。郵送物の管理や書類の目視確認といった煩雑なアナログ業務から解放され、業務効率化とコスト削減を実現できます。また、手続きのハードルが下がることで、申し込みの途中で面倒になってやめてしまう「機会損失」を防ぎ、より多くの顧客を獲得することにも繋がります。

このように、eKYCは単なる手続きのデジタル化に留まらず、ユーザー体験を向上させ、事業者の成長を後押しする、現代のデジタル社会に不可欠なインフラの一つとして、その重要性を増しているのです。

KYCとの違い

eKYCとKYCの違いをより深く理解するために、まずは「KYC」という言葉の本来の意味から整理してみましょう。

KYC(Know Your Customer)は、直訳すると「あなたの顧客を知る」となりますが、ビジネスの世界では「顧客の身元や事業内容などを確認する一連の手続き」を指す、より広範な概念です。これは特に金融機関において、マネー・ローンダリング(資金洗浄)やテロ組織への資金供与といった金融犯罪を防止するために、法律で義務付けられている非常に重要な業務です。顧客が誰であるかを正確に把握し、その顧客が行う取引が正当なものであるかを継続的に監視することで、社会の安全と金融システムの健全性を守る役割を担っています。

このKYCのプロセスには、以下のような段階が含まれます。

- 本人特定事項の確認(Identification): 氏名、住所、生年月日などの基本的な情報を確認します。

- 本人確認書類の検証(Verification): 運転免許証やマイナンバーカードなどの公的な書類を用いて、申告された情報が正しいかを確認します。

- 取引目的や職業の確認: どのような目的で口座を利用するのか、どのような職業に就いているのかなどを確認します。

- リスク評価: 顧客の情報や取引内容から、マネー・ローンダリングなどのリスクがどの程度あるかを評価します。

- 継続的な顧客管理: 取引開始後も、顧客情報や取引内容に不審な点がないかを定期的にモニタリングします。

この中で、特に「2. 本人確認書類の検証」を行う従来の方法が、先述した「対面」や「郵送」でした。これらは「従来型KYC」と呼ぶことができます。

一方で、eKYCは、このKYCプロセスの一部、特に「本人特定事項の確認」と「本人確認書類の検証」をオンラインで電子的に行う手法を指します。つまり、eKYCはKYCという大きな枠組みの中の、特定の部分をデジタル化したもの、と捉えるのが正確です。

両者の違いをより具体的に理解するために、以下の表で比較してみましょう。

| 比較項目 | eKYC(電子的KYC) | 従来型KYC(対面・郵送) |

|---|---|---|

| 手続き場所 | スマートフォンやPCがある場所ならどこでも可 | 店舗窓口、自宅(郵送) |

| 手続き時間帯 | 24時間365日いつでも可能 | 店舗の営業時間内、郵便の集荷時間など |

| 完了までの期間 | 最短即時〜数時間 | 数日〜数週間 |

| ユーザーの手間 | 撮影や情報入力のみで簡単 | 書類のコピー、申込書の記入、郵送、受取など手間が多い |

| 事業者コスト | システム導入・運用コスト | 人件費、郵送費、書類保管コストなど |

| セキュリティ | 顔認証やICチップ読取などで高度な不正検知が可能 | 目視確認によるヒューマンエラーや書類偽造のリスク |

| 顧客体験 | シームレスでストレスが少ない | 手続きが煩雑で、途中で離脱しやすい |

このように、eKYCは従来型KYCが抱えていた「時間」「場所」「手間」といった課題を、テクノロジーの力で解決するソリューションです。これにより、ユーザーはよりスムーズにサービスを利用できるようになり、事業者はより効率的かつ安全に顧客確認業務を行えるようになります。eKYCは、KYCの目的を達成するための、より現代的で優れた手段の一つと言えるでしょう。

eKYCが求められる背景

eKYCがこれほどまでに急速に普及し、社会に不可欠なインフラとなりつつある背景には、大きく分けて二つの重要な要因があります。一つは「法律の改正」、もう一つは「社会の変化」です。この二つの潮流が交差することで、eKYCへの需要が一気に高まりました。

犯罪収益移転防止法(犯収法)の改正

eKYCの普及を語る上で絶対に欠かせないのが、「犯罪収益移転防止法(通称:犯収法)」の存在です。

犯収法は、その名の通り、犯罪によって得られた収益が、正当な事業活動で得た資金であるかのように見せかけるマネー・ローンダリング(資金洗浄)や、テロ組織への資金供与(テロ資金供与)を防ぐことを目的とした法律です。金融機関やクレジットカード会社、不動産取引業者といった特定の事業者(犯収法では「特定事業者」と呼ばれます)に対し、顧客との取引時に厳格な本人確認(KYC)を行うことを義務付けています。参照:警察庁 犯罪収益移転防止対策室(JAFIC)

従来、この法律では、非対面での本人確認は「本人確認書類のコピーを郵送で受け取り、記載された住所に転送不要郵便を送付する」といった方法に限定されていました。これでは、ユーザーがサービスを使い始めるまでに数日から一週間以上かかってしまうのが当たり前でした。

この状況を大きく変えたのが、2018年11月30日に施行された犯収法の改正です。この改正により、オンラインで完結する本人確認手法が、世界に先駆けて法律で明確に定義されました。具体的には、スマートフォンアプリなどを通じて「本人確認書類の画像」と「本人の顔写真(容貌)」を送信する方法や、「本人確認書類に埋め込まれたICチップ情報」を読み取って送信する方法などが認められたのです。これが、日本におけるeKYC時代の本格的な幕開けとなりました。

政府がこのような法改正に踏み切った背景には、国際的な要請がありました。マネー・ローンダリング及びテロ資金供与対策の国際基準を策定する政府間機関であるFATF(金融活動作業部会)が、各国に対して規制強化を求めていたのです。日本もこれに対応し、セキュリティレベルの高いデジタル技術を活用した本人確認を法的に認めることで、国際基準を満たしつつ、デジタル社会の利便性向上も図るという道を選びました。

さらに、2020年4月1日の改正犯収法施行規則では、新たに「公的個人認証(マイナンバーカードのICチップに搭載された電子証明書を利用する方法)」が追加されました。これにより、eKYCの手法がさらに拡充され、より多くの事業者が自社のサービス特性に合わせて導入しやすくなりました。

このように、犯収法の改正がeKYCという新しい市場を生み出し、その普及を強力に後押しする法的根拠となったことは間違いありません。

オンラインサービスの普及による本人確認ニーズの増加

法律という「制度的」な後押しと並行して、私たちの生活様式の変化という「社会的」な需要の高まりも、eKYCの普及を加速させました。

第一に、スマートフォンの爆発的な普及です。総務省の調査によれば、2022年時点での個人のスマートフォン保有率は77.3%に達しており、多くの人々にとって、インターネットはパソコンでアクセスするものではなく、常に手元にあるスマートフォンで利用するものになりました。参照:総務省 令和5年版情報通信白書。この変化により、アプリを通じてあらゆるサービスにアクセスし、その場で申し込みを完結させたいというニーズが生まれました。時間と場所を選ばずに手続きできるeKYCは、まさにこの「スマホ中心」のライフスタイルに完全に合致するものでした。

第二に、FinTech(フィンテック)やシェアリングエコノミーといった新しいビジネスモデルの台頭です。スマートフォン決済、ネット専業銀行、暗号資産(仮想通貨)取引所、カーシェアリング、民泊、スキルシェアなど、個人間での取引や金銭のやり取りを伴うオンラインサービスが次々と登場しました。これらのサービスでは、不正利用を防ぎ、ユーザー間の信頼関係を担保するために、従来のサービス以上に厳格で確実な本人確認が不可欠です。しかし、従来の郵送による本人確認では、サービスの「すぐ使いたい」という価値を損なってしまいます。そこで、スピーディかつ安全なeKYCが、これらの新しいビジネスを支える重要な基盤技術として注目されるようになりました。

第三に、新型コロナウイルス感染症(COVID-19)の世界的なパンデミックの影響も無視できません。感染拡大防止の観点から、非対面・非接触でのサービス提供が社会全体で強く求められるようになりました。これまで対面が当たり前だった行政手続きや金融機関の窓口業務なども、急速にオンライン化へのシフトを迫られました。この「非対面シフト」の流れの中で、オンライン上で安全に本人確認を行えるeKYCは、まさに時流に乗ったソリューションとして、導入を検討する事業者が急増したのです。

このように、犯収法の改正という「規制緩和」と、オンラインサービスの多様化・非対面ニーズの高まりという「市場の要請」が両輪となり、eKYCは現代社会に必要不可欠なテクノロジーとして、急速にその地位を確立していったのです。

eKYCの仕組み|犯収法で定められた4つの本人確認方法

eKYCと一言で言っても、その具体的な方法は一つではありません。犯罪収失移転防止法(犯収法)の施行規則では、オンラインで完結する本人確認手法として、主に4つの方法が定められています。それぞれの手法は、手続きの流れや必要なもの、セキュリティレベルが異なります。ここでは、それぞれの特徴を詳しく見ていきましょう。

これらの手法は、犯収法施行規則第六条第一項第一号において、それぞれ「ホ」「ヘ」「ト」「ワ」というカタカナ記号で区分されているため、業界では通称としてこの記号が使われています。

① ホ方式:本人確認書類の画像と本人の容貌を撮影

「ホ方式」は、現在最も広く普及しているeKYCの手法で、「セルフィーアップロード型」とも呼ばれます。ユーザーが自身のスマートフォンを使い、本人確認書類と自分の顔(容貌)を撮影して事業者に送信することで本人確認を行います。

手続きの具体的な流れ

- 本人確認書類の撮影: ユーザーは、スマートフォンのカメラを使い、運転免許証やマイナンバーカードなどの本人確認書類の「表面」「裏面」を撮影します。

- 厚みの確認: 書類の偽造防止のため、書類を斜めから撮影するなどして「厚み」が分かる画像を撮影します。

- 本人の容貌(顔写真)の撮影: 次に、インカメラに切り替え、自分の顔を撮影します。この際、多くの場合、なりすましを防ぐための「ライブネスチェック(生体検知)」が求められます。これは、画面の指示に従って「ゆっくり瞬きをしてください」「顔を左右に振ってください」といったランダムな動作を行うことで、写真や動画を使った不正を防止する技術です。

- 情報の照合: 事業者側では、送信された本人確認書類の画像からOCR(光学的文字認識)技術で氏名・住所・生年月日などの情報を自動で読み取ります。そして、書類の顔写真と、撮影された本人の容貌が一致するかを、AIによる顔認証技術や目視で確認します。

メリット・デメリット

- メリット:

- ユーザーはスマートフォンさえあれば、手軽に手続きができます。

- 運転免許証、マイナンバーカード、在留カードなど、対応している本人確認書類の種類が比較的多いです。

- デメリット:

- 精巧に偽造された本人確認書類を完全に見抜くことが難しい場合があります。

- 写真や動画(ディープフェイクなど)を使ったなりすましのリスクがゼロではありません。

- 暗い場所や逆光など、撮影環境によっては認証の精度が落ち、何度も撮り直しが必要になることがあります。

② ヘ方式:ICチップ情報と本人の容貌を撮影

「ヘ方式」は、本人確認書類に内蔵されているICチップを活用することで、「ホ方式」よりもセキュリティを高めた手法です。

手続きの具体的な流れ

- ICチップ情報の読み取り: ユーザーは、NFC(近距離無線通信)機能を搭載したスマートフォンを、ICチップ付きの本人確認書類(マイナンバーカード、運転免許証、パスポートなど)にかざします。この際、書類の交付時に設定した暗証番号の入力が必要な場合があります。

- 本人の容貌(顔写真)の撮影: ICチップの読み取り後、「ホ方式」と同様に、本人の顔を撮影します。ここでもライブネスチェックが行われることが一般的です。

- 情報の照合: 事業者側では、ICチップから読み取った信頼性の高い本人情報(偽造が極めて困難)と、撮影された本人の容貌を照合して本人確認を完了します。

メリット・デメリット

- メリット:

- ICチップ内の情報は暗号化されており、偽造が極めて困難なため、非常に高いセキュリティレベルを確保できます。

- 氏名や住所などの情報がICチップから直接読み込まれるため、ユーザーの入力ミスや、事業者側のOCR読み取りエラーが発生しません。

- デメリット:

- ユーザーは、NFC機能に対応したスマートフォンと、ICチップが搭載された本人確認書類の両方を持っている必要があります。

- 書類交付時に設定した暗証番号を忘れてしまうと、手続きができない場合があります。

③ ト方式:提携事業者への情報照会

「ト方式」は、ユーザーが既に本人確認を済ませている他のサービス(主に銀行口座)の情報を利用して、本人確認を行う手法です。ID連携型とも呼ばれます。

手続きの具体的な流れ

- 連携先の選択: ユーザーは、eKYCを導入しているサービス上で、本人確認に利用したい自身の銀行口座などを選択します。

- 連携先へのログイン: 選択した銀行のサイトに遷移し、IDやパスワード、ワンタイムパスワードなどを使ってログインし、情報提供に同意します。

- 情報照会: サービス事業者は、銀行に対してAPI(Application Programming Interface)を通じてユーザー情報の照会を依頼します。

- 本人確認の完了: 銀行から本人確認済みである旨の応答を受け取ることで、本人確認が完了します。

メリット・デメリット

- メリット:

- ユーザーは、新たに本人確認書類を撮影する必要がなく、普段利用している銀行口座にログインするだけで手続きが完了するため、非常にスムーズです。

- 事業者は、信頼性の高い金融機関が確認済みの情報を利用できるため、安心です。

- デメリット:

- ユーザーが、サービス事業者が提携している金融機関の口座を持っている必要があります。

- 事業者側は、各金融機関との提携やAPI連携システムの開発が必要です。

④ ワ方式:公的個人認証(マイナンバーカード)の利用

「ワ方式」は、マイナンバーカードに搭載されている「署名用電子証明書」を利用した、公的個人認証サービス(JPKI)を用いる方法です。現行の犯収法で定められたeKYC手法の中では、最も厳格で信頼性が高いとされています。

手続きの具体的な流れ

- ICチップ情報の読み取り: 「ヘ方式」と同様に、NFC対応スマートフォンでマイナンバーカードのICチップを読み取ります。

- 署名用電子証明書のパスワード入力: ユーザーは、マイナンバーカードの交付時に市区町村の窓口で設定した「署名用電子証明書のパスワード(6〜16桁の英数字)」を入力します。

- 電子署名の付与: パスワードが認証されると、利用者の申込情報に対して電子署名が付与され、その情報が本人のものであること、そして改ざんされていないことが証明されます。

- 本人確認の完了: 事業者は、この電子署名が付与された情報を受け取ることで、極めて確実性の高い本人確認が完了します。

メリット・デメリット

- メリット:

- 公的機関が発行する電子証明書を利用するため、なりすましや改ざんのリスクが極めて低く、最高レベルのセキュリティを確保できます。

- 基本4情報(氏名、住所、生年月日、性別)がICチップから自動的に提供されるため、ユーザーの入力負担が大幅に軽減されます。

- デメリット:

- ユーザーは、マイナンバーカードを取得している必要があります。

- 署名用電子証明書のパスワードを覚えておく必要があり、忘れてしまった場合や、ロックがかかってしまった場合は、市区町村の窓口で再設定手続きが必要です。

| 手法 | 通称 | ユーザーに必要なもの | セキュリティレベル | 手軽さ |

|---|---|---|---|---|

| ホ方式 | セルフィー型 | スマホ、本人確認書類 | 標準 | ◎ |

| ヘ方式 | ICチップ+セルフィー型 | NFC対応スマホ、ICチップ付書類 | 高 | ○ |

| ト方式 | ID連携型 | 提携サービスの口座情報など | 高 | ◎ |

| ワ方式 | 公的個人認証型 | NFC対応スマホ、マイナンバーカード、パスワード | 最高 | △ |

eKYCを導入するメリット

eKYCの導入は、サービスを利用する「ユーザー」と、サービスを提供する「事業者」の双方に大きなメリットをもたらします。それぞれの立場から、具体的にどのような恩恵があるのかを詳しく解説します。

ユーザー側のメリット

ユーザーにとって、eKYCの最大のメリットは「利便性の劇的な向上」です。面倒で時間のかかる手続きから解放され、ストレスなくサービスを利用できるようになります。

本人確認がオンラインで完結し手続きが楽になる

従来の本人確認手続きは、多くのユーザーにとって煩わしいものでした。

- 郵送の場合:

- 申込書を印刷または取り寄せる。

- 本人確認書類(運転免許証など)をコンビニでコピーする。

- 申込書に必要事項を記入し、コピーを貼り付ける。

- ポストに投函する。

- 数日後、自宅に届く本人限定受取郵便を、配達員に対面で身分証を提示して受け取る。

この一連の作業には、多くの時間と手間がかかります。日中仕事で家を空けている人にとっては、郵便物を受け取ること自体がハードルになることもありました。

一方、eKYCを利用すれば、これらのプロセスがすべてスマートフォン一つで完結します。深夜でも早朝でも、自宅のソファでも移動中の電車の中でも、思い立ったその時に手続きを始められます。書類のコピーや郵送は一切不要。画面の指示に従って数回撮影し、必要な情報を入力するだけで、わずか数分で本人確認の申請が完了します。この手軽さは、多忙な現代人にとって計り知れない価値があります。

サービスをすぐに使い始められる

手続きの手軽さに加え、「即時性」もユーザーにとって大きなメリットです。

従来の郵送による本人確認では、申し込みからサービスの利用開始まで、早くても数日、長ければ1〜2週間かかるのが普通でした。例えば、急にお金が必要になってネット銀行の口座を開設しようと思っても、すぐには利用できません。お得なキャンペーンを見つけてクレジットカードを作ろうとしても、カードが手元に届く頃にはキャンペーンが終わっているかもしれません。

eKYCであれば、この待ち時間を大幅に短縮できます。最短の場合、本人確認の申請後、数分から数時間で審査が完了し、即座にサービスを利用開始できます。

- ネット証券: 口座開設を申し込んだその日のうちに、株式の取引を始められる。

- フリマアプリ: 会員登録後すぐに出品や購入ができるようになる。

- 後払い決済サービス: オンラインショッピング中にその場で利用審査が完了し、すぐに買い物ができる。

このように、ユーザーの「今すぐ使いたい」というニーズに応えられるのが、eKYCの強力な利点です。サービス利用までの時間的・心理的障壁が取り払われることで、ユーザーはより快適で満足度の高い体験を得られます。

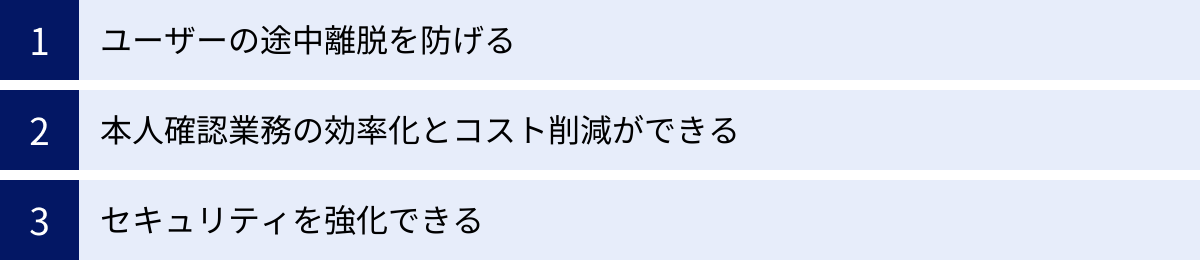

事業者側のメリット

事業者にとって、eKYCの導入は単なるコスト削減に留まらず、顧客獲得の強化やセキュリティ向上といった、事業成長に直結する戦略的なメリットをもたらします。

ユーザーの途中離脱を防げる

Webサイトでの商品購入において、カートに商品を入れたものの決済手続きが面倒で離脱してしまう「カゴ落ち」という現象はよく知られています。これと同様に、オンラインサービスの申し込みプロセスにおいても、本人確認手続きの煩雑さが原因でユーザーが離脱してしまう「申込落ち」が大きな課題となっています。

「書類のコピーが面倒」「郵送手続きが手間」「サービス開始まで待てない」といった理由で、せっかくサービスに興味を持ってくれた見込み顧客を逃してしまうのは、事業者にとって大きな機会損失です。

eKYCを導入し、シームレスでスピーディな本人確認プロセスを提供することで、この「申込落ち」を大幅に改善できます。ユーザーが最もモチベーションの高い「申し込みたい」と思ったその瞬間に手続きを完了させられるため、コンバージョン率(成約率)の向上が期待できます。これは、広告宣伝費をかけて集客した顧客を確実に獲得に繋げる上で、極めて重要な要素です。

本人確認業務の効率化とコスト削減ができる

従来の郵送による本人確認業務は、非常に多くの人手とコストを要するプロセスでした。

- 人件費: 郵送物の開封、書類のチェック、データの入力、書類のファイリングと保管など、多くの作業員が必要。

- 郵送費: 申込書や確認書類の郵送、本人限定受取郵便の発送にかかる費用。

- 管理コスト: 確認済み書類を法律で定められた期間、安全に保管するためのスペースや管理費用。

eKYCを導入することで、これらの業務の大部分を自動化できます。OCRによるデータ自動入力、AIによる顔認証や書類の真贋判定などにより、確認作業の大部分をシステムに任せられます。これにより、本人確認にかかる人員を大幅に削減し、人件費を圧縮できます。また、郵送が不要になるため郵送費はゼロになり、データは電子的に保管されるため物理的な保管コストも削減されます。

さらに、人間による目視確認には、どうしても見間違いや判断基準のブレといったヒューマンエラーが付きまといますが、システム化することで確認作業の精度を均一化し、品質を向上させる効果も期待できます。

セキュリティを強化できる

eKYCは、利便性や効率性だけでなく、セキュリティの強化にも大きく貢献します。一見すると、オンラインでの手続きは不正のリスクが高いように思えるかもしれませんが、実際には高度なテクノロジーによって、対面や郵送よりも強固なセキュリティを実現できる場合があります。

- 偽造書類対策: 高度なeKYCサービスでは、AIが本人確認書類のフォントやレイアウト、ホログラムの反射などを分析し、精巧な偽造書類を検知する機能を備えています。

- なりすまし対策: 「ホ方式」や「ヘ方式」で活用される「ライブネスチェック」は、写真や動画を使ったなりすましを効果的に防ぎます。また、「ヘ方式」や「ワ方式」で利用されるICチップ情報は、複製や改ざんが極めて困難であり、非常に高い真正性を担保します。

- コンプライアンス強化: 犯収法に準拠したeKYCを導入することは、法令遵守体制を強化し、企業の社会的信頼を高めることに繋がります。万が一、不正な取引が発生した場合でも、適切な本人確認プロセスを経ていたことを証明でき、レピュテーションリスクを低減できます。

このように、eKYCはテクノロジーの力で不正のリスクを低減し、事業活動の安全性を高めるための有効な手段となるのです。

eKYCを導入する際のデメリット・注意点

eKYCは多くのメリットをもたらす一方で、いくつかのデメリットや注意すべき点も存在します。ユーザー側、事業者側それぞれの視点から、事前に理解しておくべき課題について解説します。

ユーザー側のデメリット

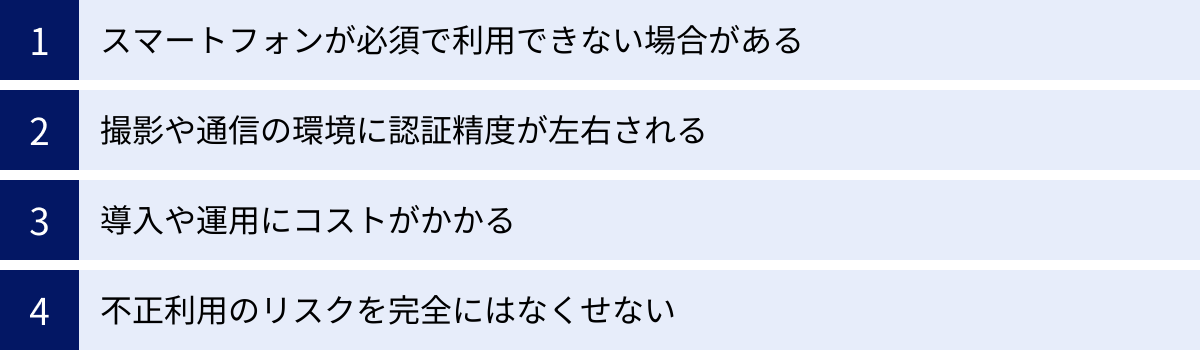

利便性の高いeKYCですが、すべてのユーザーにとって完璧なソリューションというわけではありません。特に、デジタル機器の利用に慣れていない層にとっては、新たな障壁となる可能性があります。

スマートフォンが必須になる

現在主流のeKYCは、そのほとんどがスマートフォンのカメラ機能やNFC機能を利用することを前提として設計されています。そのため、スマートフォンを持っていない、あるいは持っていても操作に不慣れなユーザーは、eKYCを利用できません。

特に高齢者層など、フィーチャーフォン(ガラケー)を使い続けている方や、そもそも携帯電話を所有していない方にとっては、eKYCしか本人確認手段がないサービスは利用のハードルが非常に高くなります。このようなデジタルデバイド(情報格差)への配慮は、特に幅広い年齢層をターゲットとするサービスにおいて重要な課題です。

事業者としては、eKYCを導入する場合でも、代替手段として従来の郵送による本人確認方法などを併存させるといった配慮が求められるケースがあります。

撮影や通信の環境に認証精度が左右される

eKYCの「ホ方式」では、本人確認書類と自身の顔を撮影する必要がありますが、この撮影がうまくいかずにストレスを感じるユーザーも少なくありません。

- 撮影環境の問題:

- 部屋が暗すぎて、顔や書類がはっきり写らない。

- 背後から強い光が差す「逆光」で、顔が黒く潰れてしまう。

- 手ブレで写真がピンボケしてしまう。

- 運転免許証のホログラムが光を反射して、文字が読めなくなってしまう。

これらの理由で何度も撮影をやり直すことになると、ユーザーは「手軽で簡単」と感じるどころか、「面倒で難しい」という印象を抱き、結果的に申し込みを諦めてしまう可能性があります。

また、撮影した画像のデータサイズは大きくなる傾向があるため、Wi-Fi環境がなかったり、モバイル通信の速度が遅かったりする場所では、画像のアップロードに時間がかかったり、途中で失敗したりすることもあります。こうした技術的なトラブルも、ユーザー体験を損なう一因となり得ます。

事業者側のデメリット

事業者にとっても、eKYCの導入はメリットばかりではありません。コスト面の負担や、依然として残るセキュリティリスクへの対応が必要です。

導入や運用にコストがかかる

eKYCを自社でゼロから開発する場合、顔認証やOCR、ライブネスチェック、セキュリティ対策など、高度な技術力と専門知識が必要となり、莫大な開発コストと時間がかかります。そのため、ほとんどの事業者は、専門ベンダーが提供するeKYCサービスを利用することになります。

しかし、これらのサービスは当然ながら無料ではありません。一般的に、以下のようなコストが発生します。

- 初期導入費用: サービスを導入する際に一度だけかかる費用。

- 月額基本料金: 毎月固定で発生する費用。

- 従量課金: 本人確認の実施件数に応じて発生する費用(例:1件あたり〇〇円)。

これらの費用は、サービスの機能やセキュリティレベル、サポート体制などによって大きく異なります。特に、利用件数が少ない小規模な事業者にとっては、月額基本料金が重い負担となる可能性があります。導入によって得られるメリット(離脱率改善や業務効率化によるコスト削減効果)と、導入・運用にかかるコストを慎重に比較検討し、費用対効果を見極める必要があります。

不正利用のリスクを完全にはなくせない

eKYCは高度な技術でセキュリティを高めていますが、不正利用のリスクを100%排除できるわけではないという現実も直視しなければなりません。テクノロジーが進化すれば、それをかいくぐろうとする不正の手口もまた巧妙化していきます。

- 偽造書類の高度化: AI技術などを用いて、見た目ではほとんど見分けがつかないほど精巧な偽造本人確認書類が作られるリスクがあります。

- ディープフェイク技術の脅威: AIを使って特定の人物の顔や声をリアルに再現する「ディープフェイク」技術を悪用し、ライブネスチェックを突破しようとするなりすましの試みも報告されています。

- アカウント乗っ取り: フィッシング詐欺などで盗み出した個人情報と本人確認書類の画像を使って、第三者が本人になりすまして口座を開設するといった犯罪も起こり得ます。

こうした新たな脅威に対抗するためには、eKYCベンダーが常に最新の不正手口を研究し、継続的にシステムをアップデートしていくことが不可欠です。また、事業者側もeKYCシステムに完全に依存するのではなく、AIによる判定で「疑わしい」と判断されたものについては、最終的に人間の目で再確認する(目視確認)といった多層的なチェック体制を構築することが、リスクを最小限に抑える上で重要となります。

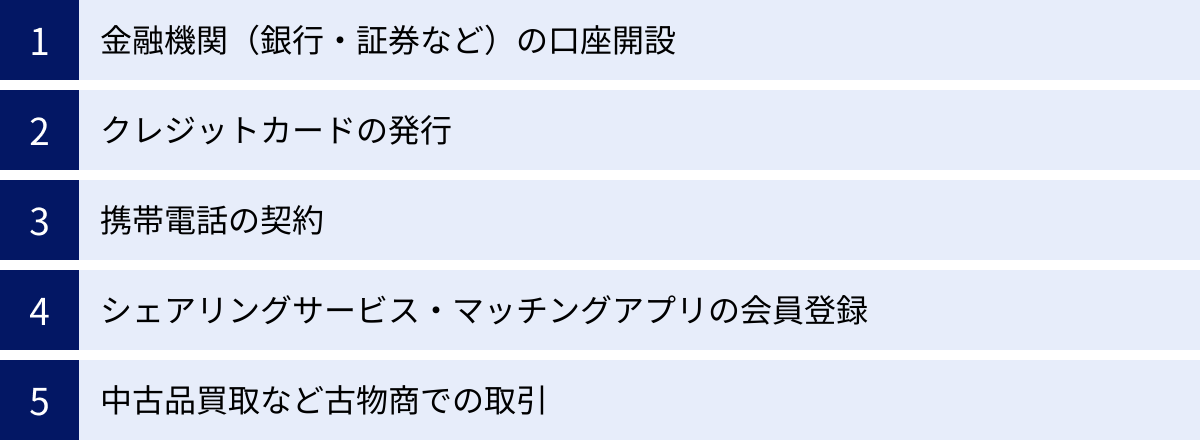

eKYCの主な活用シーン

eKYCは、その利便性と安全性の高さから、法律で厳格な本人確認が求められる業界から、ユーザー間の信頼性担保が重要となる新しいサービスまで、多岐にわたる分野で活用が広がっています。ここでは、代表的な活用シーンをいくつか紹介します。

金融機関(銀行・証券など)の口座開設

金融業界は、eKYCが最も活発に導入されている分野です。銀行、証券会社、FX会社などは犯収法の「特定事業者」に該当し、極めて厳格な本人確認が義務付けられています。

従来、非対面での口座開設は郵送手続きが必須で、申し込みから取引開始まで1〜2週間を要するのが当たり前でした。しかし、eKYCの導入により、ユーザーはスマートフォンアプリから申し込み、最短で即日に口座が開設され、取引を開始できるようになりました。

特に、店舗を持たないネット銀行やネット証券にとって、オンラインで完結するeKYCは、事業モデルの根幹を支える重要な技術です。顧客は24時間365日、いつでも思い立った時に口座開設が可能になり、金融サービスへのアクセス性が格段に向上しました。これにより、若年層を中心とした新たな顧客層の獲得にも繋がっています。

クレジットカードの発行

クレジットカード業界も、犯収法の特定事業者としてeKYCの導入が進んでいます。オンラインでクレジットカードを申し込む際、従来は申込後にカードが郵送で届くのを待つ必要がありました。

eKYCを活用することで、申し込みと同時に本人確認が完了し、審査を通過すれば、物理的なカードが届く前に、カード番号などがアプリ上に発行される「デジタルカード」や「バーチャルカード」を即時利用できるようになります。ユーザーは、オンラインショッピングですぐに利用を開始したり、スマートフォン決済(Apple PayやGoogle Pay)に登録して実店舗で使ったりすることが可能です。この「即時発行・即時利用」は、顧客体験を大きく向上させ、カード会社の競争力を高める上で重要な要素となっています。

携帯電話の契約

携帯電話の契約においても、本人確認は法律で厳格に定められています。これは「携帯電話不正利用防止法」に基づき、振り込め詐欺などに使われる他人名義の「飛ばし携帯」の契約を防ぐための措置です。

かつては携帯ショップの店頭での契約が主流でしたが、オンラインストアや格安SIM(MVNO)の普及に伴い、オンラインでの契約ニーズが急増しました。eKYCは、このオンラインでの新規契約や乗り換え(MNP)手続きを円滑に進めるために不可欠な役割を担っています。ユーザーは自宅にいながらにして、eKYCで本人確認を済ませ、数日後にSIMカードや端末が届けば、すぐに新しい回線を利用開始できます。

シェアリングサービス・マッチングアプリの会員登録

カーシェアリング、サイクルシェア、民泊、家事代行といったシェアリングエコノミーサービスや、恋活・婚活などのマッチングアプリでは、法律上の義務ではない場合でも、自主的にeKYCを導入するケースが増えています。

これらのサービスは、個人と個人(CtoC)を繋ぐプラットフォームであり、利用者と提供者の双方が安心してサービスを利用できる「信頼性」や「安全性」の担保が事業の生命線となります。eKYCによって利用者の身元確認を徹底することで、以下のような効果が期待できます。

- なりすましや不正利用の防止

- トラブル発生時の迅速な当事者特定

- 利用者のマナー向上や責任感の醸成

「本人確認済み」というステータスは、ユーザーにとってサービスの信頼性を測る一つの指標となり、プラットフォーム全体の健全な発展に貢献します。

中古品買取など古物商での取引

リサイクルショップや中古品買取専門店などの「古物商」は、「古物営業法」により、商品を買い取る際に相手の本人確認を行うことが義務付けられています。これは、盗品の流通を防ぐための重要な措置です。

店舗での対面買取の場合はその場で身分証を提示すれば済みますが、近年増加している「宅配買取サービス」では、非対面での本人確認が必要となります。従来は、身分証のコピーを商品と一緒に送ってもらい、買取代金を本人限定受取郵便で送金するといった方法が取られていましたが、手続きが煩雑でした。

ここにeKYCを導入することで、ユーザーは商品を発送する前にオンラインで本人確認を済ませておくことができます。これにより、事業者は商品到着後すぐに査定・買取手続きを進められ、ユーザーはよりスピーディに代金を受け取れるようになり、双方の利便性が向上します。

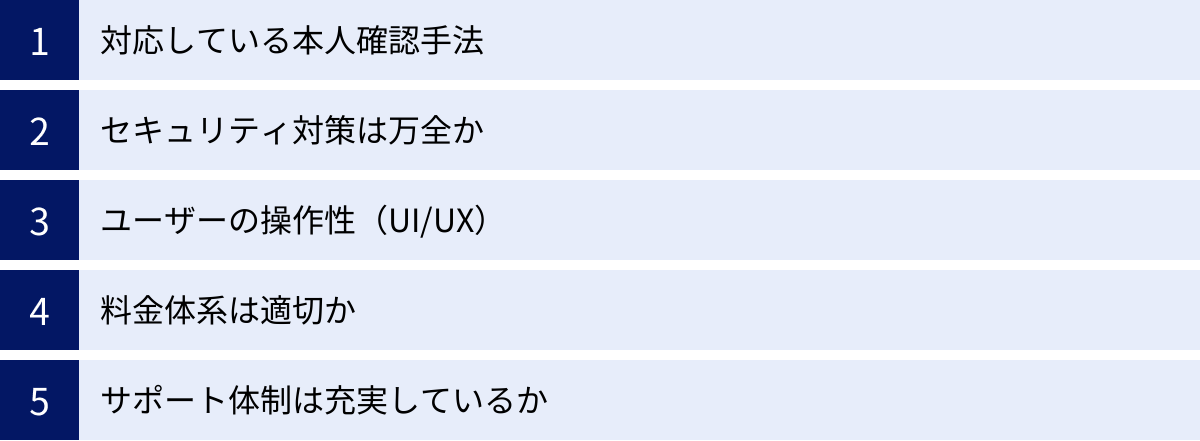

eKYCサービスの選び方で重要な5つのポイント

自社にeKYCを導入しようと決めた際、次に直面するのが「どのベンダーのサービスを選べば良いのか」という課題です。eKYCサービスは数多く存在し、それぞれに特徴や強みがあります。ここでは、自社の目的や状況に合った最適なサービスを選ぶために、特に重要となる5つの比較検討ポイントを解説します。

① 対応している本人確認手法

前述の通り、犯収法では「ホ」「ヘ」「ト」「ワ」の4つの主要なeKYC手法が認められています。自社のサービス特性やターゲットとするユーザー層を考慮し、最適な本人確認手法に対応しているサービスを選ぶことが最も重要です。

- 手軽さを最優先したい場合: 多くのユーザーが特別な準備なしで利用できる「ホ方式(セルフィー型)」に対応しているかは必須のチェックポイントです。

- セキュリティを重視したい場合: 金融サービスなど、特に高い安全性が求められる場合は、偽造耐性の高い「ヘ方式(ICチップ+セルフィー型)」や、最も厳格な「ワ方式(公的個人認証)」に対応しているサービスが望ましいでしょう。

- ユーザーの入力負担を極限まで減らしたい場合: 銀行口座連携による「ト方式(ID連携型)」は、ユーザーにとって非常にスムーズな体験を提供できます。

また、単一の手法だけでなく、複数の手法を組み合わせて提供できるサービスも魅力的です。例えば、最初に「ホ方式」を提示し、NFC対応スマホを持つユーザーにはより安全な「ヘ方式」も選択肢として見せるなど、ユーザーの環境に応じて最適な方法を柔軟に提供できると、離脱率の低下に繋がります。さらに、運転免許証、マイナンバーカード、パスポート、在留カードなど、対応している本人確認書類の種類が豊富かどうかも確認しましょう。

② セキュリティ対策は万全か

eKYCは顧客の大切な個人情報を取り扱うため、セキュリティ対策は最も慎重に評価すべき項目です。

- 最新の不正手口への対応: 偽造書類の検知精度はどの程度か、ディープフェイクなどのなりすまし対策(ライブネスチェックの精度)は十分か、などを確認します。ベンダーが継続的に不正技術の研究開発に投資し、迅速にシステムをアップデートしているかは重要な指標です。

- 国際的なセキュリティ認証: 情報セキュリティマネジメントシステムの国際規格である「ISO/IEC 27001(ISMS認証)」や、クラウドセキュリティの認証である「ISO/IEC 27017(ISMSクラウドセキュリティ認証)」などを取得しているかは、ベンダーのセキュリティ意識の高さを客観的に判断する材料となります。

- データの管理体制: ユーザーから預かった個人情報や本人確認画像が、どのようなサーバーで、どのように暗号化され、安全に管理されているかを確認しましょう。国内法に準拠したデータセンターで管理されているかどうかもポイントです。

③ ユーザーの操作性(UI/UX)

どんなに高機能なeKYCでも、ユーザーが操作に迷ってしまったり、エラーが多発したりするようでは意味がありません。誰にとっても直感的で分かりやすい操作画面(UI: ユーザーインターフェース)と、ストレスのない快適な手続き体験(UX: ユーザーエクスペリエンス)を提供できるかは、離脱率に直結する重要な要素です。

- ガイドの分かりやすさ: 「書類を枠線に合わせてください」「もう少し明るい場所で撮影してください」といった、ユーザーを成功に導くためのガイドやチュートリアルが親切かどうか。

- 撮影補助機能: OCR(文字認識)の読み取り精度が高いか、手ブレや傾きを自動で補正してくれる機能があるか、なども撮影成功率を高める上で重要です。

- デモやトライアルの有無: 多くのベンダーは、導入前に実際の操作感を試せるデモ環境やトライアル期間を提供しています。契約前に必ず自社で操作を試し、自社のユーザーがスムーズに使えるかどうかを体感してみることを強く推奨します。

④ 料金体系は適切か

eKYCサービスの料金体系は、主に「初期導入費用」「月額基本料金」「従量課金」で構成されています。自社の事業規模や想定される本人確認件数を踏まえ、コストパフォーマンスが最も高いサービスを選ぶ必要があります。

- 料金シミュレーション: 各社の料金プランを基に、自社の想定利用件数(例:月間100件、1,000件、10,000件など)で、年間の総コストがいくらになるかを具体的にシミュレーションしてみましょう。

- プランの柔軟性: 事業の成長に合わせてプランを柔軟に変更できるかどうかも確認しておくと良いでしょう。最初はスモールスタートし、利用件数が増えてきたら上位プランに移行できると無駄なコストを抑えられます。

- 隠れたコストの確認: 基本料金に含まれる機能の範囲を確認し、オプション機能(特定の本人確認書類への対応、BPOサービスなど)に追加料金がかからないか、事前にしっかりと確認することが重要です。

⑤ サポート体制は充実しているか

eKYCは自社のサービスに組み込むシステムであるため、導入時や運用開始後のベンダーによるサポート体制も非常に重要です。

- 導入サポート: API連携などの技術的な実装段階で、専門のエンジニアによる手厚いサポートを受けられるか。

- 運用サポート: サービス開始後に何らかのトラブルが発生した際、迅速に対応してくれる窓口(電話、メール、チャットなど)があるか。対応時間は平日日中のみか、24時間365日対応かなども確認しましょう。

- BPO(ビジネス・プロセス・アウトソーシング)サービスの有無: AIによる自動判定だけでなく、最終的な目視確認の業務も併せて委託したい場合、専門のオペレーターによるBPOサービスを提供しているベンダーを選ぶと、自社の業務負担を大幅に軽減できます。

- 法改正への対応: 犯収法などの関連法規が改正された場合に、迅速かつ確実に対応し、システムをアップデートしてくれるかも、長期的に安心して利用するための重要なポイントです。

おすすめのeKYCサービス6選

ここでは、国内で広く利用されている代表的なeKYCサービスを6つご紹介します。各サービスの特徴や強みを比較し、自社に最適なサービスを見つけるための参考にしてください。

(※各サービスの情報は、本記事執筆時点の各社公式サイトに基づいています。)

| サービス名 | 提供会社 | 主な特徴 | 対応手法(例) |

|---|---|---|---|

| TRUSTDOCK | 株式会社TRUSTDOCK | 導入社数No.1の実績。豊富な手法とBPOサービスが強み。 | ホ、ヘ、ワなど多数 |

| LIQUID eKYC | 株式会社Liquid | 画像認識・生体認証技術に強み。金融機関での実績豊富。 | ホ、ヘ、ワなど |

| Digital KYC | 株式会社ショーケース | 入力フォーム最適化のノウハウを活かしたUI/UXが強み。 | ホ |

| ProTech ID Checker | NECネッツエスアイ株式会社 | NECの世界トップクラスの生体認証技術を活用。 | ホ、ヘ |

| Polarify e-KYC | 株式会社ポラリファイ | SMBCグループ発。金融機関レベルのセキュリティとノウハウ。 | ホ、ヘ、ト |

| xID | xID株式会社 | マイナンバーカードに特化したデジタルIDソリューション。 | ワ |

① TRUSTDOCK

株式会社TRUSTDOCKが提供する「TRUSTDOCK」は、eKYC導入社数No.1を謳う、業界のリーディングカンパニーの一つです。(参照:株式会社TRUSTDOCK公式サイト)

その最大の強みは、あらゆる本人確認ニーズに対応できる網羅性です。犯収法で定められた「ホ」「ヘ」「ワ」方式はもちろん、銀行口座連携の「ト」方式、さらには運転経歴証明書や健康保険証、公共料金の領収書など、非常に多くの書類・手法に対応しています。

また、APIで身元確認機能を提供するだけでなく、確認業務そのものを受託するBPOサービスも展開しており、AIと専門オペレーターによる24時間365日の目視確認体制を構築しています。これにより、事業者は本人確認業務を完全にアウトソースし、自社のコア業務に集中できます。豊富な実績と柔軟な対応力で、幅広い業種の企業から支持されています。

② LIQUID eKYC

株式会社Liquidが提供する「LIQUID eKYC」は、特に生体認証・画像処理技術の高さに定評があるサービスです。AIによる高精度な顔認証技術や、真贋判定技術を強みとしており、金融機関を中心に豊富な導入実績を誇ります。(参照:株式会社Liquid公式サイト)

同サービスは、申請から審査完了までの時間を大幅に短縮し、ユーザーの離脱を防止することに注力しています。例えば、スマートフォンのNFC機能でICチップを読み取る「ヘ」方式や、公的個人認証「ワ」方式にも対応しており、高いセキュリティと利便性を両立させています。写真付きの本人確認書類の顔写真と、自撮り写真の顔を照合する精度が高く、なりすまし防止に貢献します。

③ Digital KYC

株式会社ショーケースが提供する「Digital KYC」は、Webサイトの入力フォーム最適化(EFO)で培ったノウハウを活かした、ユーザーの離脱防止に強みを持つeKYCサービスです。(参照:株式会社ショーケース公式サイト)

本人確認プロセスにおけるユーザーのストレスを最小限に抑えるため、直感的で分かりやすいUI/UX設計にこだわっています。例えば、撮影時のガイド表示を工夫したり、入力項目を極力減らしたりすることで、手続きの完了率を高める工夫が随所に施されています。

主に「ホ」方式に対応しており、手軽にeKYCを導入したい事業者や、特にコンバージョン率の改善を重視する事業者にとって魅力的な選択肢となります。

④ ProTech ID Checker

NECネッツエスアイ株式会社が提供する「ProTech ID Checker」は、NECが世界的に高い評価を受ける生体認証技術「Bio-IDiom」を活用している点が最大の特徴です。(参照:NECネッツエスアイ株式会社公式サイト)

長年にわたる研究開発で培われた高精度な顔認証エンジンを搭載しており、信頼性の高い本人確認を実現します。「ホ」方式(セルフィー+本人確認書類)と「ヘ」方式(セルフィー+ICチップ読取)に対応しており、セキュリティと利便性のバランスを取りながら導入が可能です。NECグループの確かな技術力と信頼性を背景に、安全性を重視する企業に適したサービスです。

⑤ Polarify e-KYC

株式会社ポラリファイが提供する「Polarify e-KYC」は、三井住友フィナンシャルグループ(SMBCグループ)から生まれた企業が開発・提供しているサービスです。(参照:株式会社ポラリファイ公式サイト)

そのため、金融機関に求められる高度なセキュリティ要件やコンプライアンス要件に関する深い知見が強みです。「ホ」方式、「ヘ」方式に加え、銀行口座の認証情報を活用する「ト」方式にも対応しており、金融機関ならではの多彩な認証手段を提供しています。金融業界での実績と、SMBCグループの信頼性を重視する事業者にとって、有力な選択肢となるでしょう。

⑥ xID

xID株式会社が提供する「xID(クロスアイディー)」は、マイナンバーカードの活用に特化したデジタルIDソリューションです。(参照:xID株式会社公式サイト)

同社のサービスは、犯収法の「ワ」方式、すなわち公的個人認証(JPKI)をスムーズに実現することにフォーカスしています。ユーザーは「xID」アプリを一度作成しておけば、連携する様々なサービスで、マイナンバーカードによる迅速かつ安全な本人確認や電子署名が可能になります。

最高レベルのセキュリティを求める金融機関や、行政手続きのデジタル化を進める自治体などで導入が進んでいます。将来的なデジタル社会の基盤となるマイナンバーカードの活用を見据える事業者にとって、注目すべきサービスです。

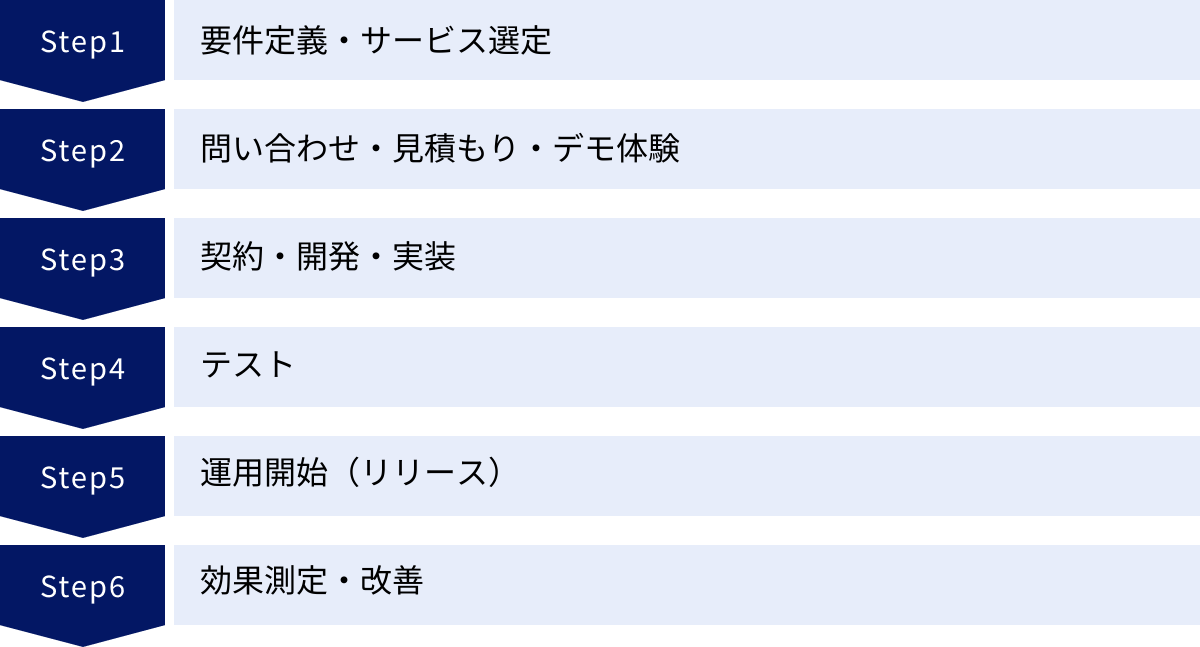

eKYC導入の流れ

eKYCを自社のサービスに導入するプロセスは、一般的にどのような流れで進むのでしょうか。ここでは、専門ベンダーのeKYCサービスを利用する場合の、標準的な導入ステップを解説します。

ステップ1:要件定義・サービス選定

まず初めに、「なぜeKYCを導入するのか」「導入によって何を解決したいのか」という目的を明確にします。例えば、「ユーザーの離脱率を改善したい」「本人確認業務のコストを削減したい」「セキュリティを強化してコンプライアンスに対応したい」など、自社の課題を整理します。

その上で、必要な本人確認手法(ホ、ヘ、ト、ワなど)、ターゲットユーザー、想定利用件数、予算などを具体的に定義します。この要件定義を基に、複数のeKYCサービスを比較検討し、候補となるベンダーを数社に絞り込みます。

ステップ2:問い合わせ・見積もり・デモ体験

候補のベンダーに問い合わせを行い、サービスの詳細な説明を受けます。この際、自社の要件を伝え、それに基づいた最適なプランの提案や見積もりを依頼します。

同時に、必ずデモ環境やトライアルを申し込み、実際の操作性を体験しましょう。管理者側の管理画面の使いやすさだけでなく、ユーザー側の手続きの流れを実際に試すことで、UI/UXが自社の求める水準にあるかを確認できます。サポート体制やセキュリティ対策についても、この段階で詳細な質疑応答を行います。

ステップ3:契約・開発・実装

サービスとベンダーが決定したら、契約を締結します。その後、自社のWebサイトやスマートフォンアプリにeKYC機能を組み込むための開発・実装フェーズに入ります。

多くのeKYCサービスは、API(Application Programming Interface)やSDK(Software Development Kit)の形で提供されます。ベンダーから提供される開発者向けドキュメントを参照しながら、自社のエンジニアがシステム連携の作業を行います。この際、ベンダー側の技術サポート担当者と密に連携を取りながら進めることが、スムーズな導入の鍵となります。

ステップ4:テスト

開発・実装が完了したら、本番リリース前に徹底的なテストを行います。

- 動作テスト: 想定されるすべての本人確認書類や利用環境(OS、ブラウザなど)で、正常に動作するかを確認します。

- 精度テスト: 顔認証やOCRの精度、ライブネスチェックの判定などが、要件を満たしているかを検証します。

- 負荷テスト: 多くのユーザーが同時にアクセスした場合でも、システムが安定して稼働するかを確認します。

このテスト段階で発見された不具合や問題点を修正し、品質を高めていきます。

ステップ5:運用開始(リリース)

全てのテストが完了し、品質が担保されたことを確認したら、いよいよ本番環境でサービスをリリースし、ユーザーへの提供を開始します。

リリース直後は、予期せぬトラブルが発生する可能性もあるため、モニタリング体制を強化し、ユーザーからの問い合わせに迅速に対応できる準備をしておくことが重要です。

ステップ6:効果測定・改善

導入後は、「導入して終わり」ではなく、その効果を継続的に測定し、改善していくことが大切です。

当初の目的であった「離脱率の改善」「業務効率の向上」などが、どの程度達成されたかを具体的なデータで分析します。例えば、eKYCプロセスの各ステップでのユーザーの離脱率を分析し、特定の箇所で離脱が多い場合は、UIの改善やガイドの追加などを検討します。

ベンダーからの最新情報(法改正への対応、新機能の追加など)も常に収集し、自社のサービスをより良くしていくためのPDCAサイクルを回し続けることが、eKYC導入効果を最大化する上で不可欠です。

まとめ

本記事では、現代のデジタル社会において急速に普及する「eKYC」について、その基本概念から仕組み、法律との関係、メリット・デメリット、そして具体的な活用シーンやサービスの選び方まで、包括的に解説してきました。

eKYCとは「electronic Know Your Customer」の略であり、オンライン上で完結する本人確認手続きのことです。これは、マネー・ローンダリング対策などを目的とした「犯罪収益移転防止法(犯収法)」の改正によって法的に認められ、スマートフォンの普及や非対面サービスの増加といった社会的ニーズの高まりを背景に、不可欠な社会インフラとなりつつあります。

eKYCの導入は、関係者双方に大きな価値をもたらします。

- ユーザーにとっては、いつでもどこでも、わずか数分で本人確認が完了し、「サービスをすぐに使い始められる」という利便性が最大のメリットです。

- 事業者にとっては、手続きの煩雑さによる「顧客の途中離脱防止(コンバージョン率向上)」、郵送や目視確認にかかる「業務の効率化とコスト削減」、そして高度な技術による「セキュリティ強化とコンプライアンス遵守」という、事業成長に直結する3つの大きなメリットがあります。

一方で、スマートフォンを持たないユーザーへの配慮や、導入・運用コスト、そして巧妙化する不正手口への継続的な対策といった注意点も存在します。

自社にeKYCを導入する際には、「対応手法」「セキュリティ」「UI/UX」「料金体系」「サポート体制」という5つの重要なポイントを比較検討し、自社のサービスや目的に最も合致したパートナー(eKYCベンダー)を選ぶことが成功の鍵となります。

テクノロジーの進化は止まりません。今後もAIや生体認証の技術はさらに高度化し、eKYCはより安全で、よりシームレスな体験を提供するものへと進化していくでしょう。この変化の激しい時代において、eKYCを正しく理解し活用することは、優れた顧客体験を創造し、企業の競争力を高める上で、極めて重要な戦略と言えます。