近年、企業の報告書の世界で「統合報告書」という言葉を耳にする機会が急速に増えています。投資家をはじめとするステークホルダーが、企業の財務情報だけでなく、環境(E)、社会(S)、ガバナンス(G)といった非財務情報を重視するようになったことが、その大きな背景です。しかし、「統合報告書とは具体的に何なのか」「有価証券報告書やCSRレポートとどう違うのか」「どうやって作成すれば良いのか」といった疑問を持つ方も少なくないでしょう。

統合報告書は、単に情報を羅列するだけのレポートではありません。企業の過去、現在、未来をつなぎ、財務資本と非財務資本をいかに活用して持続的な価値を創造していくかという「価値創造ストーリー」を語るための戦略的なコミュニケーションツールです。適切に作成・活用することで、企業価値の向上、ステークホルダーとの関係強化、そして組織内の意識改革といった多大なメリットが期待できます。

この記事では、統合報告書の基本的な定義から、注目される背景、作成のメリット、国際的なフレームワークに基づいた構成要素、そして具体的な作成ステップまでを網羅的に解説します。さらに、優れた報告書を作成するためのポイントや、作成を支援する専門企業についても紹介します。この記事を読めば、統合報告書の本質を理解し、自社の価値を効果的に伝えるための第一歩を踏み出せるはずです。

目次

統合報告書とは

統合報告書は、企業の財務情報と非財務情報を統合し、組織の戦略、ガバナンス、実績、そして見通しが、どのようにして短期・中期・長期にわたる価値創造につながるかを簡潔に説明する報告書です。ここでは、その根幹となる目的と役割、そして類似する他の報告書との違いを明確にしていきます。

統合報告書の目的と役割

統合報告書の最大の目的は、企業の「価値創造能力」をステークホルダー、特に長期的な視点を持つ投資家に分かりやすく伝えることにあります。従来の財務報告書が主に過去の業績を示す「成績表」であったのに対し、統合報告書は、企業が将来にわたってどのように価値を生み出し続けるかという「未来への羅針盤」を示すものです。

この目的を達成するため、統合報告書は以下のような重要な役割を担います。

- 価値創造プロセスの可視化: 企業は事業活動を行う上で、様々な資本(リソース)を投入(インプット)し、それらを活用して製品やサービス(アウトプット)を生み出し、社会や環境に影響(アウトカム)を与えています。統合報告書では、この一連のプロセスを「価値創造モデル」として体系的に示します。ここで言う資本とは、現金や設備といった財務資本や製造資本だけでなく、従業員のスキルや意欲といった人的資本、技術やブランドなどの知的資本、顧客や地域社会との関係性である社会・関係資本、そして水や大気といった自然資本の6つに分類されます(国際統合報告フレームワークによる)。これらの資本をいかに効率的に活用し、価値を高めているかをストーリーとして語ることが求められます。

- ステークホルダーとの建設的な対話の促進: 統合報告書は、一方的な情報開示ツールではありません。企業の価値創造ストーリーを共有することで、投資家、顧客、従業員、地域社会といった多様なステークホルダーとの対話(エンゲージメント)を促進する基盤となります。報告書を通じて自社の考えを明確にすることで、ステークホルダーからのフィードバックを得やすくなり、それが経営戦略の改善や新たな価値創造へとつながる好循環を生み出します。

- 統合思考(Integrated Thinking)の社内浸透: 統合報告書を作成するプロセスそのものにも大きな価値があります。報告書を作成するには、これまで縦割りになりがちだった財務、IR、経営企画、CSR、人事、研究開発といった各部門が緊密に連携し、自社の事業活動が企業全体の価値創造にどう貢献しているかを議論する必要があります。このプロセスを通じて、従業員一人ひとりが財務と非財務のつながりを意識し、自らの業務が長期的な企業価値にどう結びつくかを考える「統合思考」が組織内に浸透します。これは、サイロ化(部門間の壁)を打破し、組織全体のパフォーマンスを向上させる原動力となります。

有価証券報告書との違い

統合報告書と混同されやすい代表的な報告書が「有価証券報告書(有報)」です。両者は目的、根拠法、情報の性質などにおいて明確な違いがあります。

| 比較項目 | 統合報告書 | 有価証券報告書 |

|---|---|---|

| 目的 | 企業の長期的な価値創造能力の説明 | 投資家保護を目的とした過去の経営・財務状況の説明 |

| 主な読者 | 長期投資家、その他全ステークホルダー | 主に投資家、債権者 |

| 開示根拠 | 任意開示(ただし取引所規則等で実質的に要請) | 金融商品取引法に基づく法定開示 |

| 準拠基準 | 国際統合報告フレームワークなど | 企業会計基準、開示府令など |

| 情報の性質 | 未来志向。財務・非財務情報を統合し、ストーリー性を重視。 | 過去志向。財務情報が中心で、定型的な記述が多い。 |

| 報告期間 | 主に事業年度(過去・現在・未来を繋ぐ視点) | 主に過去の事業年度 |

| 保証 | 非財務情報に対する第三者保証(任意) | 財務諸表に対する公認会計士監査(必須) |

端的に言えば、有価証券報告書が「過去の財務状況を正確に伝える」ための法律上の義務であるのに対し、統合報告書は「未来に向けた価値創造のポテンシャルを伝える」ための戦略的な任意開示と位置づけることができます。

アニュアルレポートとの違い

アニュアルレポート(Annual Report:年次報告書)も、統合報告書と関連の深い報告書です。歴史的には、アニュアルレポートは株主に対して事業年度の活動や財務状況を報告するために作成されてきました。

元々、アニュアルレポートは財務情報が中心でしたが、1990年代後半からCSR(企業の社会的責任)への関心が高まり、環境報告や社会貢献活動に関する記述が加わるようになりました。そして2010年代以降、ESG投資の拡大と共に、これらの非財務情報を財務情報と統合し、価値創造ストーリーとして説明する「統合報告」の考え方が主流となっていきました。

現在では、多くの企業が発行するアニュアルレポートは、実質的に統合報告書の内容を包含しており、「アニュアルレポート(統合報告書)」といった形で、両者をほぼ同義のものとして扱っています。ただし、厳密には「統合報告書」と銘打つ場合、後述する国際統合報告フレームワークの考え方をより強く意識し、「統合思考」や「価値創造プロセス」を明確に打ち出した構成になっていることが多いという傾向があります。

CSRレポートとの違い

CSRレポート(サステナビリティレポートとも呼ばれる)は、企業の環境保全活動や社会貢献活動、コンプライアンス体制といった、非財務情報に特化した報告書です。これは、企業の社会的責任に対するステークホルダーの要請に応える形で発展してきました。

統合報告書とCSRレポートの最も大きな違いは、非財務情報と企業の中核的な事業戦略・財務パフォーマンスとの「つながり」を明示しているかどうかという点にあります。

- CSRレポート: 主に、環境負荷の低減量や社会貢献活動の実施件数といった、企業の「良い行い」を報告することに主眼が置かれます。これらの活動が、必ずしも本業の収益や企業価値にどう結びつくかまでは踏み込んで説明されないこともあります。

- 統合報告書: 環境活動や社会貢献活動(ESGへの取り組み)を、単なるコストや慈善活動としてではなく、リスク低減、新たな事業機会の創出、ブランド価値の向上、人材獲得力の強化といった形で、将来の財務的リターンや企業価値向上に貢献する「戦略的投資」として位置づけ、その因果関係を具体的に説明します。

つまり、CSRレポートが「事業活動とは別軸の社会・環境活動」を報告する側面を持つのに対し、統合報告書は「社会・環境課題の解決を事業の成長機会と捉え、本業を通じて価値を創造していく」というストーリーを描く点が本質的な違いと言えるでしょう。

統合報告書が注目される背景

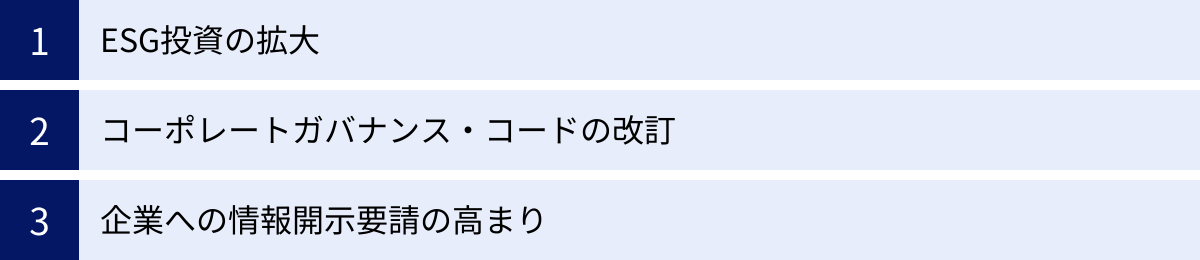

なぜ今、多くの企業が統合報告書の作成に力を入れているのでしょうか。その背景には、投資のあり方、企業統治のルール、そして社会全体の価値観という、3つの大きな変化が存在します。これらの潮流を理解することは、統合報告書の本質的な重要性を把握する上で不可欠です。

ESG投資の拡大

統合報告書が注目される最大の原動力は、ESG投資の世界的な拡大です。ESG投資とは、従来型の財務情報分析に加え、環境(Environment)、社会(Social)、ガバナンス(Governance)という3つの非財務要素を投資判断に組み込むアプローチです。

気候変動による物理的リスクや移行リスク、人権問題によるサプライチェーンの寸断リスク、不祥事によるレピュテーションの毀損リスクなど、非財務的な要因が企業の長期的な収益性や持続可能性に重大な影響を与えることが、広く認識されるようになりました。このため、年金基金や保険会社といった、長期的なリターンを追求する機関投資家を中心に、投資先企業のESGへの取り組みを厳しく評価する動きが加速しています。

世界持続可能投資連合(GSIA)のレポートによると、世界のサステナブル投資残高は年々増加傾向にあり、投資家が企業の非財務情報をいかに重視しているかがうかがえます。このような投資家は、企業のウェブサイトや断片的なニュースリリースだけでは満足しません。ESGへの取り組みが、企業の経営戦略やビジネスモデルとどのように統合され、将来の企業価値向上に結びつくのか、その全体像とストーリーを求めています。このニーズに応える最適な器こそが、統合報告書なのです。

投資家は統合報告書を通じて、以下のような点を評価します。

- 気候変動などの重要なESG課題を「リスク」と「機会」の両面から認識しているか。

- そのリスクと機会に対応するための具体的な戦略と目標(KPI)を設定しているか。

- 戦略実行のために、適切な経営資源(ヒト・モノ・カネ)を配分しているか。

- 取り組みの進捗を測るためのガバナンス体制が構築されているか。

これらの情報を包括的に提供できる統合報告書は、ESG投資家との対話において不可欠なツールとなっています。

コーポレートガバナンス・コードの改訂

日本国内において統合報告書の普及を後押ししたのが、金融庁と東京証券取引所が策定した「コーポレートガバナンス・コード」です。これは、上場企業が「攻めのガバナンス」を実践し、持続的な成長と中長期的な企業価値向上を実現するための行動原則を示したものです。

特に、2021年6月に行われた改訂では、サステナビリティ(持続可能性)を巡る課題への対応が、重要な柱として明確に位置づけられました。具体的には、以下のような原則が追加・改訂され、上場企業、特にプライム市場上場企業に対して、より高いレベルの情報開示が求められるようになりました。

- サステナビリティに関する基本的な方針の策定と開示: 企業が自社のサステナビリティについての基本的な方針を策定し、その取り組みを開示すべきであるとされました。

- TCFDまたはそれと同等の国際的枠組みに基づく開示の質と量の充実: 気候変動が事業に与えるリスク・機会について、TCFD(気候関連財務情報開示タスクフォース)の提言に基づいた質の高い情報開示が求められました。これには、ガバナンス、戦略、リスク管理、指標と目標といった具体的な項目が含まれます。

- 人的資本や知的財産への投資に関する情報開示: 企業の持続的な価値創造の基盤となる人材(多様性の確保など)や知的財産への投資について、経営戦略との整合性を意識しつつ、分かりやすく具体的に情報を開示すべきであるとされました。

これらの要請に応えるためには、従来の有価証券報告書やCSRレポートだけでは不十分です。サステナビリティ戦略と経営戦略のつながり、気候変動リスクの財務的影響、人的資本への投資効果といった複雑な情報を、一貫したストーリーの中で説明する必要があります。そのため、多くの企業が、コーポレートガバナンス・コードの要請に応えるための最適な開示媒体として、統合報告書を選択・活用するようになったのです。

参照:金融庁「コーポレートガバナンス・コード」

企業への情報開示要請の高まり

情報開示を求める声は、投資家からだけではありません。顧客、従業員、取引先、地域社会、NPO/NGOといった、企業を取り巻くあらゆるステークホルダーから、企業の透明性や説明責任(アカウンタビリティ)に対する要求が高まっています。

- 顧客・消費者: 製品やサービスの価格や品質だけでなく、その企業が環境に配慮しているか、人権を尊重しているかといった「企業の姿勢」を購入判断の基準にする消費者が増えています。特に若い世代ほどその傾向は顕著です。

- 従業員・求職者: 自分の働く企業が社会的に意義のある事業を行っているか、従業員の成長やウェルビーイングを重視しているかといった点は、エンゲージメントやロイヤルティ、そして採用競争力に直結します。企業の理念やビジョン、人的資本への考え方を明確に示すことは、優秀な人材を惹きつけ、定着させる上で極めて重要です。

- 取引先・サプライヤー: サプライチェーン全体での人権デューデリジェンスや環境負荷削減が求められる中、取引先を選定する際に、相手企業のESGへの取り組みを評価する動きが広がっています。

- 地域社会・NPO/NGO: 企業の事業活動が地域環境や社会に与える影響について、より詳細な情報の開示と対話を求める声が強まっています。

これらの多様なステークホルダーの関心事は、財務情報だけでは到底カバーできません。企業が社会の一員として、経済的価値だけでなく、どのような社会的価値・環境的価値を創造しようとしているのか。その全体像を示す統合報告書は、幅広いステークホルダーとの信頼関係を構築し、企業の社会的な存在意義(パーパス)を伝える上で、非常に有効なコミュニケーションツールとなるのです。

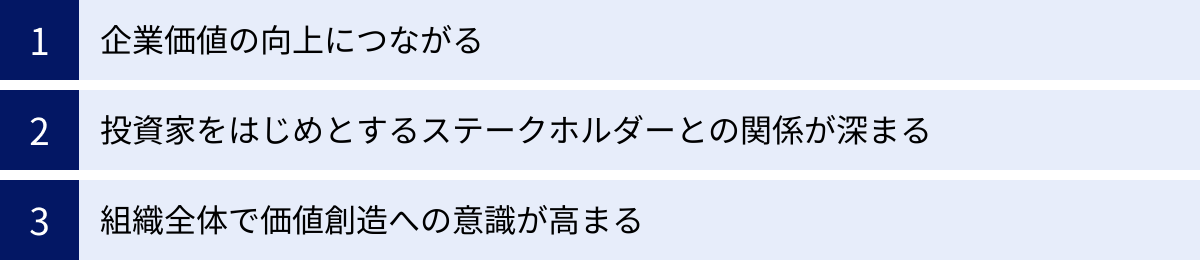

統合報告書を作成する3つのメリット

統合報告書の作成は、多大な時間と労力を要するプロジェクトです。しかし、その労力に見合う、あるいはそれ以上のメリットを企業にもたらします。そのメリットは、単に「良い報告書ができた」という成果物にとどまらず、企業価値の向上、ステークホルダーとの関係深化、そして組織文化の変革という、より本質的なレベルにまで及びます。

① 企業価値の向上につながる

統合報告書は、企業の財務的・非財務的な価値を総合的に伝えることで、市場からの評価を高め、企業価値そのものを向上させるポテンシャルを秘めています。

第一に、投資家からの評価向上が期待できます。前述の通り、ESG投資家は企業の長期的な価値創造能力を評価します。統合報告書を通じて、自社のビジネスモデルの強靭さ、リスク管理体制の有効性、そして将来の成長戦略の蓋然性を具体的に示すことで、投資家は安心して長期的に資金を投じることができます。これは、結果として資本コストの低減や、株価の安定・向上につながる可能性があります。漠然とした「良い会社」というイメージではなく、「なぜ、どのようにして長期的に成長できるのか」を論理的に説明できる企業は、資本市場で高く評価されます。

第二に、無形資産の可視化が可能になります。現代の企業価値の源泉は、工場や設備といった有形資産から、ブランド、技術力、顧客基盤、そして優秀な人材といった「目に見えない」無形資産へと大きくシフトしています。しかし、これらの無形資産は、従来の貸借対照表(バランスシート)には十分に計上されません。統合報告書は、これらの無形資産(知的資本や人的資本、社会・関係資本)が、いかにして事業の競争優位性を生み出し、将来のキャッシュフローに貢献するかを説明するための絶好の機会です。これにより、企業の真の価値が市場に正しく認識され、過小評価されるリスクを低減できます。

第三に、企業ブランドとレピュテーションの向上に寄与します。社会課題の解決に積極的に取り組む姿勢を明確に打ち出すことで、企業の評判(レピュテーション)は高まります。これは、製品やサービスの選択において顧客からの信頼を得やすくなるだけでなく、優れたビジネスパートナーを引き寄せる要因にもなります。ポジティブなレピュテーションは、危機発生時のダメージを軽減する「防波堤」としての役割も果たします。

② 投資家をはじめとするステークホルダーとの関係が深まる

統合報告書は、企業とステークホルダーとの間のコミュニケーションを質・量ともに向上させ、より強固で建設的な関係を築くための触媒となります。

まず、投資家との対話(エンゲージメント)の質が格段に向上します。統合報告書という共通言語を持つことで、IRミーティングやアナリスト説明会での議論が、短期的な業績の確認にとどまらず、長期的な経営戦略、サステナビリティへの取り組み、ガバナンスのあり方といった、より本質的なテーマに深まります。企業側は自社の考えを体系的に伝えられ、投資家側は的確な質問を投げかけやすくなります。このような質の高い対話は、相互理解を深め、企業経営への有益なフィードバックを得る貴重な機会となります。

次に、幅広いステークホルダーの期待に応えることができます。統合報告書は、投資家だけでなく、顧客、従業員、取引先、地域社会など、多様な読者を想定しています。各ステークホルダーがどのような情報に関心を持っているかを意識し、それに応えるコンテンツを盛り込むことで、企業としての透明性と誠実な姿勢を示すことができます。例えば、従業員や求職者にとっては、人的資本への投資方針やダイバーシティ&インクルージョンの取り組みが、その企業で働く魅力を判断する重要な材料となります。

さらに、採用活動における競争力強化にもつながります。特にミレニアル世代やZ世代といった若い世代は、給与や待遇だけでなく、企業のパーパス(社会的存在意義)や倫理観、社会貢献への姿勢を重視する傾向が強いと言われています。統合報告書を通じて、自社がどのような社会課題の解決を目指し、持続可能な未来に貢献しようとしているのかを魅力的に伝えることは、彼らの共感を呼び、優秀な人材を惹きつけるための強力な武器となるでしょう。

③ 組織全体で価値創造への意識が高まる

統合報告書の作成プロセスは、企業内部にも大きな変革をもたらします。その最も重要な効果が、「統合思考(Integrated Thinking)」の浸透です。

統合報告書を作成するためには、経営企画、IR、財務、広報、CSR/サステナビリティ、人事、研究開発、各事業部門など、これまで個別に活動しがちだった部署間の壁、いわゆる「サイロ」を越えた連携が不可欠です。プロジェクトチームを組成し、自社の価値創造ストーリーを議論する中で、各部門の担当者は、自分の業務が他の部門とどう連携し、会社全体の価値にどう貢献しているのかを改めて認識することになります。

例えば、人事部門は、人材育成が単なるコストではなく、企業の競争優位性を生み出す「人的資本」への投資であることを再認識します。研究開発部門は、自社の技術が社会課題の解決にどう貢献し、新たな市場を創造する「知的資本」となるかを意識するようになります。このように、従業員一人ひとりが、財務的価値と非財務的価値のつながりを理解し、長期的な視点で日々の業務に取り組むようになること、それが統合思考の浸透です。

また、報告書を作成する過程は、自社の経営戦略を客観的に見つめ直す絶好の機会となります。自社の強み(Strengths)、弱み(Weaknesses)、機会(Opportunities)、脅威(Threats)を再分析し、マテリアリティ(重要課題)を特定し、価値創造のロジックを再構築する作業は、まさに経営戦略そのものです。このプロセスを通じて、経営陣と現場の認識のズレが明らかになったり、新たな戦略的課題が発見されたりすることもあります。

このように、統合報告書は、単なる「アウトプット(報告書)」だけでなく、その「プロセス(作成過程)」自体が、組織を強くし、持続的な成長を可能にするための重要な経営改革の一環となるのです。

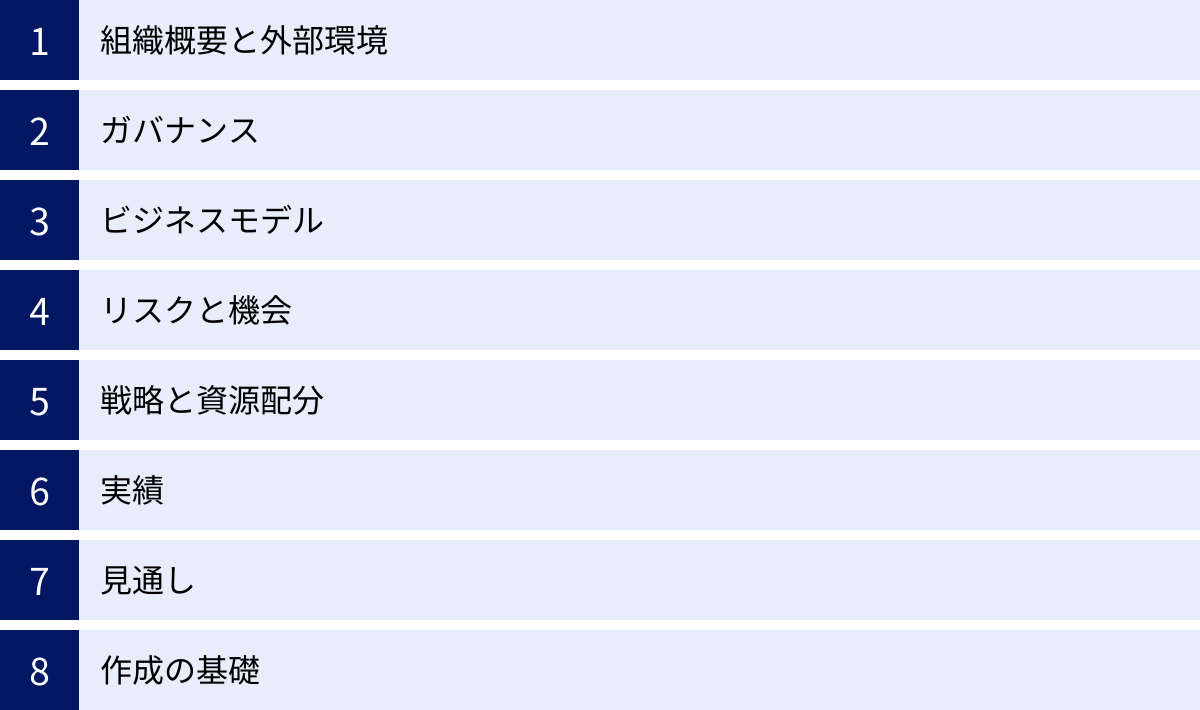

統合報告書の主な構成要素8つ(国際統合報告フレームワーク)

質の高い統合報告書を作成するためには、国際的に認知されたガイドラインを参考にすることが有効です。その代表格が、IIRC(国際統合報告評議会、現在はIFRS財団に統合)が公表した「国際統合報告フレームワーク(フレームワーク)」です。このフレームワークは、統合報告書に盛り込むべき8つの「内容構成要素」を提示しており、多くの企業がこの枠組みに沿って報告書を構成しています。ここでは、各要素が何を意味するのかを詳しく解説します。

① 組織概要と外部環境

このセクションは、報告書の導入部として、「我々は何者で、何を目指しているのか」を簡潔に伝える役割を担います。読者が企業の全体像を素早く把握できるよう、以下の情報を含めることが推奨されます。

- ミッションとビジョン: 企業が何のために存在するのか(パーパス)、そして将来どのような姿を目指しているのか。

- 事業内容・組織構造: 主な事業セグメント、製品・サービス、主要な市場、従業員数など。

- 外部環境: 企業の価値創造に影響を与えるマクロ経済の動向、市場の競争環境、技術革新、社会・環境の変化、法規制の動向など。

ここでのポイントは、単に事実を羅列するのではなく、外部環境の変化が自社にとってどのような意味を持つのか(機会や脅威)という視点を示すことです。

② ガバナンス

ガバナンスは、企業の意思決定と監督が、いかにして長期的な価値創造を支えているかを説明する重要な要素です。透明性が高く、実効性のあるガバナンス体制は、ステークホルダーからの信頼の基盤となります。

- リーダーシップの構造: 取締役会の構成(スキルマトリックス)、委員会の役割(指名、報酬、監査)、CEOのリーダーシップなど。

- 戦略策定と資源配分における役割: 取締役会が、どのようにして経営戦略の策定・監督に関与し、リスクを管理し、適切な資源配分を承認しているか。

- 倫理・企業文化: 企業倫理や行動規範、それを組織に浸透させるための仕組み。

特に、取締役会がサステナビリティ課題をどのように監督し、経営戦略に統合しているかを具体的に示すことが求められます。

③ ビジネスモデル

ビジネスモデルは、統合報告書の核となる要素です。企業が様々な資本(インプット)をどのように利用・変換し、製品やサービス(アウトプット)を通じて、ステークホルダーや社会に価値(アウトカム)を提供しているか、その「価値創造のエンジン」の仕組みを図や文章で体系的に示します。

- インプット: 事業活動に投入する資本。財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本の「6つの資本」が参照されます。

- 事業活動: 企業の主要な活動内容。研究開発、調達、製造、販売、マーケティングなど。

- アウトプット: 事業活動から直接生み出される製品、サービス、廃棄物など。

- アウトカム: アウトプットがステークホルダーや社会・環境に与えるポジティブおよびネガティブな影響。顧客満足度の向上、従業員の成長、CO2排出量、地域経済への貢献など。

優れたビジネスモデルの記述は、企業のユニークな強みと価値創造のロジックを一目で理解できるようにします。

④ リスクと機会

企業は常に不確実な環境の中で活動しています。このセクションでは、企業の価値創造能力に大きな影響を与える可能性のある主要なリスクと機会を特定し、それらにどう対応していくかを説明します。

- 特定プロセス: どのような手法(全社的リスクマネジメント(ERM)など)を用いて、リスクと機会を特定・評価しているか。

- 主要なリスクと機会: 気候変動、地政学リスク、サイバーセキュリティ、技術革新、人口動態の変化、サプライチェーンの混乱など、自社にとって特に重要度の高い項目。

- 対応策: 特定したリスクを低減・移転・受容するための戦略や、機会を捉えて新たな価値を創造するための戦略。

リスクと機会を正直に開示し、それに対する具体的な対応策を示すことは、企業の管理能力と将来への備えに対する信頼を高めます。

⑤ 戦略と資源配分

リスクと機会を踏まえた上で、「将来、どこに向かい、どのようにそこに到達するのか」という企業の戦略的な方向性を明確にします。

- 戦略目標: 短期・中期・長期の時間軸で達成したいと考えている戦略的な目標。市場シェア拡大、新製品開発、収益性向上、CO2排出量削減目標など、定性的・定量的な目標が含まれます。

- 戦略の概要: 目標を達成するための具体的な戦略。

- 資源配分: 戦略を実行するために、どのように経営資源(特に資本)を配分していくかの計画。研究開発投資、設備投資、M&A、人材育成への投資計画など。

戦略と、それを支える資源配分計画を結びつけて説明することで、戦略の実現可能性に対する説得力が増します。

⑥ 実績

このセクションでは、過去の期間において、戦略目標に対してどのような成果を上げたかを報告します。過去の実績を客観的に評価し、説明責任を果たすことが目的です。

- 主要な実績: 戦略目標に関連付けられたKPI(重要業績評価指標)の達成状況を、定量データを用いて示します。

- 財務・非財務パフォーマンス: 売上高や利益といった財務指標だけでなく、顧客満足度、従業員エンゲージメント、温室効果ガス排出量、水使用量といった非財務指標の実績も報告します。

- 目標との比較分析: 設定した目標に対して、実績がどうだったか(達成、未達)、その要因は何だったのかを分析し、今後の課題を述べます。

単に良い結果だけを並べるのではなく、未達だった目標についても誠実に分析・説明する姿勢が、信頼につながります。

⑦ 見通し

見通しは、将来の外部環境の変化を予測し、それが企業の戦略、ビジネスモデル、将来の実績にどのような影響を与える可能性があるかについての洞察を提供します。

- 将来の展望: 企業が直面すると予想される課題、困難、不確実性。

- 潜在的な影響: これらの課題や不確実性が、企業の価値創造能力に与えるであろう影響の大きさや性質。

- 適応能力: 将来の変化に対して、企業がどのように適応し、戦略を修正していく可能性があるか。

未来を正確に予測することは不可能ですが、将来起こりうる変化に対して、企業がどのように考え、備えているかを示すことは、投資家にとって非常に価値のある情報です。

⑧ 作成の基礎

最後に、この報告書がどのような考え方とプロセスに基づいて作成されたかを説明し、報告書の信頼性と透明性を担保します。

- マテリアリティ(重要課題)の特定プロセス: 企業とステークホルダーにとって重要性の高い課題(マテリアリティ)を、どのように特定・評価したかのプロセスを説明します。

- 報告の境界(バウンダリ): この報告書がカバーしている組織の範囲(連結子会社など)や期間。

- 準拠したフレームワーク: 国際統合報告フレームワークやGRIスタンダードなど、作成にあたって参照した主要な枠組み。

これらの要素を盛り込むことで、読者は報告書に記載された情報を、どのような前提のもとで解釈すればよいかを理解できます。

統合報告書の書き方・作成における7つのステップ

優れた統合報告書は一朝一夕には完成しません。明確な目的設定から始まり、部門横断的な協力、緻密な情報収集、そしてステークホルダーからのフィードバックに至るまで、計画的かつ体系的なプロセスが不可欠です。ここでは、統合報告書を初めて作成する企業でも参考にできる、実践的な7つのステップを解説します。

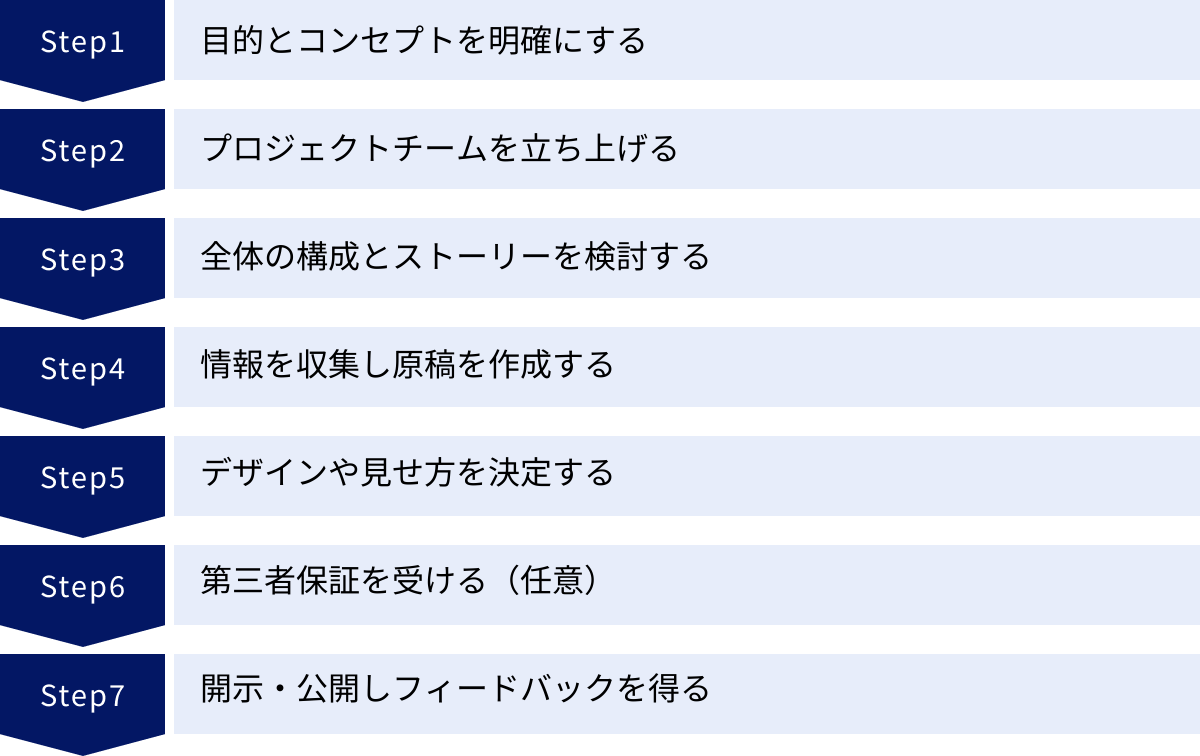

① 目的とコンセプトを明確にする

すべての土台となるのが、この最初のステップです。「なぜ、この報告書を作成するのか」「誰に、何を伝えたいのか」「読後に、どのような行動や理解を期待するのか」といった、報告書の根本的な目的(パーパス)とコンセプトを定義します。

- ターゲット読者の設定: 主なターゲットは長期投資家か、あるいは顧客や従業員も同等に重視するのか。ターゲットによって、情報の優先順位や表現のトーンは変わります。一般的には、主たる読者を長期投資家と想定することで、内容に一貫性が生まれます。

- 中心的なメッセージの決定: 報告書全体を貫く、最も伝えたいキーメッセージは何か。「技術力で社会課題を解決する」「サステナブルなビジネスモデルへの変革」など、自社の価値創造ストーリーの核心となるコンセプトを固めます。

- トップメッセージの方向性: CEOや会長からのトップメッセージは、報告書の顔です。企業のビジョン、戦略の方向性、そしてステークホルダーへのコミットメントを力強く語るための骨子を、この段階で検討します。

この初期段階での議論が曖昧だと、後の工程で方向性がぶれ、焦点のぼやけた報告書になってしまうため、経営トップを巻き込み、時間をかけて議論することが重要です。

② プロジェクトチームを立ち上げる

統合報告書は、単一部署で完結できるものではありません。財務情報と非財務情報を有機的に結びつけるため、部門の垣根を越えたプロジェクトチームの組成が必須です。

- メンバー構成: 経営層(CFOやCSOなど)をプロジェクトオーナーとし、IR、広報、経営企画、財務・経理、サステナビリティ推進、人事、法務、研究開発、主要な事業部門などから、実務責任者と担当者を選出します。外部のコンサルタントや制作会社を起用する場合は、その担当者もチームに加わります。

- 役割分担と責任の明確化: プロジェクト全体の進捗を管理するプロジェクトマネージャーを任命します。各メンバーが担当する情報収集、原稿執筆、レビューなどの役割を明確に定義し、責任の所在をはっきりさせます。

- スケジュール策定: キックオフミーティングから、情報収集、原稿執筆、デザイン、校正、翻訳、公開までの詳細なマイルストーンとスケジュールを作成し、チーム全体で共有します。株主総会や決算発表の時期から逆算して計画を立てるのが一般的です。

③ 全体の構成とストーリーを検討する

目的とチームが固まったら、報告書の「設計図」である構成とストーリーを具体的に練り上げます。

- フレームワークの活用: 前述の「国際統合報告フレームワーク」の8つの構成要素を参考に、全体の章立てを検討します。ただし、フレームワークをただなぞるのではなく、自社のストーリーを最も効果的に伝えられるよう、順番を入れ替えたり、独自の章を追加したりする工夫が重要です。

- 価値創造ストーリーの構築: 報告書全体で、一貫した「価値創造ストーリー」が語られているかが最も重要です。「トップメッセージ」でビジョンを示し、「価値創造プロセス(ビジネスモデル)」でその仕組みを解説、「戦略」で未来への道筋を描き、「実績」で過去からの歩みを証明する、といったように、各章が有機的に連携し、読者が自然に企業の全体像を理解できる流れを設計します。

- ページ構成案(台割)の作成: 各章にどの程度のページ数を割り当てるか、どのページに図やグラフを入れるかといった、具体的なページ構成案(台割)を作成します。これにより、必要な情報や素材が明確になり、後の作業がスムーズに進みます。

④ 情報を収集し原稿を作成する

設計図が完成したら、いよいよ各部署から情報を集め、原稿を執筆するフェーズに入ります。

- 体系的な情報収集: 各担当部署に対して、必要な情報(データ、実績、計画、定性的なエピソードなど)を依頼します。依頼時には、なぜその情報が必要なのか、どのような文脈で使われるのかを丁寧に説明することが、質の高い情報を得るための鍵です。

- KPIの整理と選定: 報告書全体で一貫して使用するKPI(重要業績評価指標)を整理・選定します。財務KPIと非財務KPIが、経営戦略やマテリアリティと明確に紐づいていることが重要です。

- 原稿執筆とレビュー: 収集した情報を基に、各章の原稿を作成します。この際、企業全体でトーン&マナー(文体や用語)を統一することが、報告書の一貫性を保つ上で不可欠です。完成した原稿は、関連部署や経営層による複数回のレビューを受け、内容の正確性や表現の適切性を確認し、修正を重ねていきます。

⑤ デザインや見せ方を決定する

文章だけでは伝わりにくい複雑な情報も、優れたデザインによって直感的に理解できるようになります。

- ビジュアル化の徹底: ビジネスモデル、価値創造プロセス、マテリアリティ・マトリクスといった核心的な概念は、インフォグラフィックや図を積極的に活用して視覚的に表現します。これにより、読者の理解を助け、メッセージを強く印象付けることができます。

- ブランドイメージとの統一: デザインのテイスト(色使い、フォント、写真のスタイルなど)は、企業のブランドイメージやコーポレートカラーと一貫性を持たせます。報告書自体が、企業のブランドを体現するツールであることを意識します。

- 媒体の検討: 伝統的な冊子(PDF)だけでなく、ウェブサイト上でのインタラクティブな表現(ウェブ版統合報告書)も有効です。動画を埋め込んだり、関連情報へのリンクを貼ったりすることで、よりリッチな情報提供が可能になります。PDF版とウェブ版を連携させるクロスメディア戦略も検討しましょう。

⑥ 第三者保証を受ける(任意)

統合報告書に記載される情報の信頼性を高めるために、外部の専門機関から「第三者保証」を受ける企業が増えています。これは必須ではありませんが、特に重要な非財務情報については有効な手段です。

- 対象範囲: 温室効果ガス(GHG)排出量の算定データ、水使用量、労働安全衛生データ、コンプライアンス関連データなど、客観的な検証が可能な非財務情報が主な対象となります。

- メリット: 第三者の客観的な視点で検証を受けることで、データの正確性や算定プロセスの妥当性が担保され、ステークホルダー、特に投資家からの信頼が向上します。

- プロセス: 監査法人や認証機関などの保証機関に依頼し、データの算定根拠や収集プロセスに関する検証を受け、「第三者保証報告書」を発行してもらいます。この報告書を統合報告書に掲載します。

⑦ 開示・公開しフィードバックを得る

完成した統合報告書を世に出し、ステークホルダーとの対話に活用する最終ステップです。

- 多様なチャネルでの公開: 自社のIRサイトやサステナビリティサイトでPDF版やウェブ版を公開します。合わせて、プレスリリースやSNSで公開を告知し、広く周知を図ります。株主総会の招集通知に同封したり、IRイベントで配布したりすることも有効です。

- フィードバックの収集と分析: 報告書を基に、投資家やアナリストとの個別ミーティング(エンゲージメント活動)を積極的に行います。どの部分に関心が高かったか、どの部分が分かりにくかったか、といった直接的なフィードバックを収集し、分析することは、次年度版を改善するための最も貴重な財産となります。

- 継続的な改善サイクル: 統合報告書の作成は、一度きりで終わるものではありません。フィードバックを基に、翌年の目的設定や構成検討に活かしていくことで、報告書の質は年々向上していきます。このPDCAサイクルを回し続けることが、統合報告を企業文化として根付かせることにつながります。

優れた統合報告書を作成するための3つのポイント

国際フレームワークに沿って作成ステップを踏むだけでも、一定水準の統合報告書は作成できます。しかし、「読まれる」「評価される」そして「企業価値を高める」という目的を達成するためには、もう一歩踏み込んだ工夫が必要です。ここでは、数多ある報告書の中で埋もれない、優れた統合報告書を作成するための3つの本質的なポイントを解説します。

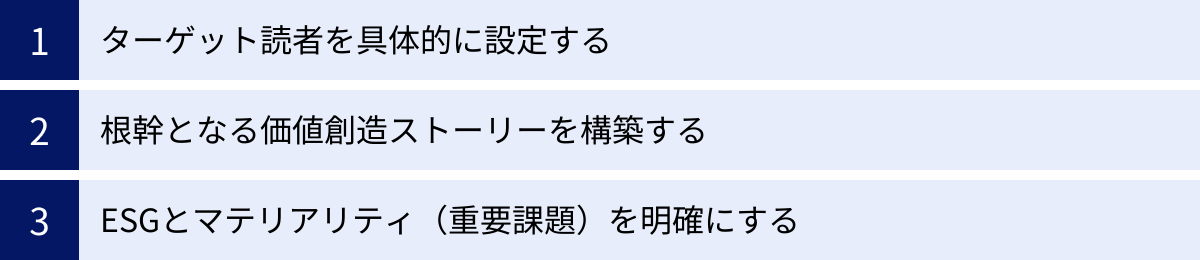

① ターゲット読者を具体的に設定する

統合報告書は、顧客、従業員、地域社会など、あらゆるステークホルダーに向けたものですが、すべての読者を平等に満足させようとすると、焦点がぼやけ、誰の心にも響かない総花的な内容になりがちです。

そこで最も重要なのが、主たるターゲット読者を「長期的な視点を持つ機関投資家」と明確に定めることです。なぜなら、彼らこそが企業の持続的な成長を資金面で支え、企業価値を最も厳しく評価する存在だからです。彼らをメインターゲットに据えることで、報告書に盛り込むべき情報の優先順位が自ずと明確になります。

長期投資家が求めているのは、耳障りの良い美辞麗句ではありません。彼らが知りたいのは、以下のような具体的かつ論理的な情報です。

- 長期的なメガトレンドや事業環境の変化を、自社にとっての「リスク」と「機会」としてどのように捉えているか。

- そのリスクと機会に対し、どのような経営戦略で臨むのか。その戦略は、自社の強み(競争優位性)を活かしたものになっているか。

- 戦略を実行するために、限りある経営資源(資本)を、どのように最適に配分する計画か。

- その結果として、将来どのように財務的リターンと社会的価値を生み出し、企業価値を高めていくのか。

このように、「なぜ、どのようにして、長期的に価値を創造し続けることができるのか」という問いに、一貫したロジックで答えること。それが、ターゲット読者を投資家と定めた場合に求められる核心です。もちろん、他のステークホルダーへの配慮も必要ですが、まずはこの太い幹をしっかりと構築することが、優れた報告書の出発点となります。

② 根幹となる価値創造ストーリーを構築する

優れた統合報告書は、各構成要素が独立して存在する情報の寄せ集めではありません。それらが有機的に結びつき、企業独自の「価値創造ストーリー」を奏でる一つの物語となっています。

このストーリーの根幹をなすのが、「過去(実績)→現在(ビジネスモデル・戦略)→未来(見通し)」という時間軸と、「インプット→事業活動→アウトプット・アウトカム」という価値創造の連鎖を、一貫したロジックでつなぐことです。

- 過去からの連続性: なぜ現在のビジネスモデルや戦略を選択しているのか。それは、過去の実績や失敗から何を学び、どのような強みや課題を認識した結果なのか。過去からの文脈を示すことで、現在の戦略に説得力が生まれます。

- 現在の中核: ビジネスモデル図は、このストーリーの中心的な舞台装置です。自社が保有する独自の資本(インプット)を、他社には真似できない事業活動(プロセス)を通じて、いかにして価値ある製品・サービス(アウトプット)と社会への好影響(アウトカム)に変換しているのか。この「価値創造のエンジン」を、誰にでも分かるように可視化することが不可欠です。

- 未来への展望: 現在の戦略を遂行した結果、未来においてどのような価値(財務的価値・社会的価値)が創出されるのか。その道筋と目指す姿を具体的に描きます。

この一貫したストーリーが、読者に「なるほど、この会社はこういうロジックで成長していくのか」という深い納得感を与えます。逆に、トップメッセージで語られるビジョンと、現場の事業戦略、そしてESG活動がバラバラに語られている報告書は、統合されているとは言えず、読者に混乱を与えるだけです。すべての情報が、この価値創造ストーリーという一本の線上に位置づけられているか。常にこの視点で全体を俯瞰することが極めて重要です。

③ ESGとマテリアリティ(重要課題)を明確にする

ESGへの取り組みを開示する企業は増えましたが、単に「環境に配慮しています」「社会貢献をしています」と活動を羅列するだけでは不十分です。優れた統合報告書は、自社の事業にとって本当に重要なESG課題(マテリアリティ)を特定し、その課題への取り組みが、いかにして事業戦略と結びつき、企業価値の向上に貢献するのか、その因果関係を具体的に説明しています。

- マテリアリティの特定と開示: まず、自社のビジネスに大きな影響を与える可能性のある社会・環境課題と、自社の事業が社会・環境に与える影響を分析し、「社会・ステークホルダーにとっての重要度」と「自社にとっての重要度」の2軸で評価する「マテリアリティ・マトリクス」などを用いて、優先的に取り組むべき重要課題(マテリアリティ)を特定します。この特定プロセス自体を透明性高く開示することが、ステークホルダーの納得感を得る上で重要です。

- 戦略との統合: 次に、特定したマテリアリティを、自社の経営戦略や事業戦略の中に明確に位置づけます。例えば、気候変動をマテリアリティとした場合、それを「脱炭素技術の開発」という事業機会に繋げたり、「再生可能エネルギーへの転換」というリスク管理策に落とし込んだりします。

- 価値創造への因果関係の説明: 最も重要なのが、このマテリアリティへの取り組みが、最終的に企業価値向上にどう結びつくかというロジック(インパクト・パスウェイ)を示すことです。

(例)「脱炭素技術への投資(インプット)」→「省エネ製品の開発・販売(事業活動)」→「顧客の光熱費削減とCO2排出削減に貢献(アウトカム)」→「製品競争力の向上とブランドイメージ向上(中間的価値)」→「売上拡大と利益率向上(財務的価値)」

このような因果関係を、KPI(重要業績評価指標)と共に示すことで、ESG活動が単なるコストではなく、将来のキャッシュフローを生み出す「戦略的投資」であることを、投資家に合理的に説明できます。この説明責任を果たせるかどうかが、統合報告書の質を大きく左右するのです。

統合報告書の作成を支援するおすすめ企業5選

統合報告書の作成は、高度な専門知識と多くのリソースを必要とする一大プロジェクトです。コンセプト設計から情報収集、ストーリー構築、デザイン制作まで、すべてのプロセスを自社だけで完結させるのは容易ではありません。そのため、多くの企業が外部の専門企業の支援を活用しています。ここでは、統合報告書の作成支援で豊富な実績とノウハウを持つ代表的な企業を5社紹介します。支援企業を選ぶ際は、各社の強みや専門領域を理解し、自社の目的や課題に最も合ったパートナーを見つけることが重要です。

① 宝印刷株式会社

宝印刷株式会社は、長年にわたり上場企業の法定開示(有価証券報告書など)を支援してきたディスクロージャー分野のリーディングカンパニーです。その豊富な経験と金融商品取引法への深い知見を活かし、統合報告書をはじめとする任意開示の分野でも質の高いサービスを提供しています。

- 特徴:

- IR・SRコンサルティング: 専門のコンサルタントが、企画・コンセプト設計の段階から伴走。マテリアリティの特定、価値創造ストーリーの構築、KPI設定など、報告書の根幹となる部分を支援します。

- ワンストップサービス: 企画・コンサルティングから、編集・ライティング、クリエイティブ(デザイン)、翻訳(多言語対応)、印刷、ウェブサイト制作まで、一気通貫で対応できる体制が強みです。

- 開示実務への精通: 法定開示で培ったノウハウを基に、 फैक्टブックや株主通信など、他のIRツールとの連携も考慮した最適なコミュニケーション戦略を提案できます。

法定開示で培われた正確性と信頼性をベースに、戦略的なIR・SRコミュニケーションを実現したい企業にとって、心強いパートナーとなるでしょう。

参照:宝印刷株式会社 公式サイト

② 大和インベスター・リレーションズ株式会社

大和インベナー・リレーションズ株式会社は、大和証券グループの一員として、IR(インベスター・リレーションズ)とSR(シェアホルダー・リレーションズ)に特化したコンサルティングファームです。証券会社のグループ企業ならではの、資本市場や投資家の視点を強く意識した支援が最大の特徴です。

- 特徴:

- アナリスト視点でのコンサルティング: 企業価値評価や議決権行使助言の実務経験を持つアナリストが、投資家が本当に求める情報は何か、どのようなストーリーが響くかという視点から、報告書の構成や内容を徹底的にレビュー・分析します。

- 幅広いIR支援サービスとの連携: 統合報告書作成支援だけでなく、株主判明調査、議決権行使支援コンサルティング、IRサイト構築、決算説明会運営支援など、包括的なIR活動のサポートが可能です。

- エンゲージメント支援: 報告書を活用した投資家との対話(エンゲージメント)の戦略立案や、想定問答集の作成など、開示後のコミュニケーション活動まで見据えた支援を提供します。

特に、機関投資家との対話を強化し、企業価値を正しく市場に伝えたいと考えている企業に適しています。

参照:大和インベスター・リレーションズ株式会社 公式サイト

③ 株式会社ウィルズ

株式会社ウィルズは、IR・SR領域におけるデジタルトランスフォーメーション(DX)を推進する企業です。「プレミアム優待倶楽部」という株主優待の電子化プラットフォームを中核に、IR活動の効率化と高度化を支援する様々なソリューションを提供しています。

- 特徴:

- デジタル・IRへの強み: 統合報告書のウェブサイト(オンラインレポート)化や、動画コンテンツの活用など、デジタル媒体を駆使した新しい情報開示の形を提案します。

- 株主管理プラットフォームとの連携: 同社が提供する株主管理プラットフォーム「IR-navi」と連携させることで、統合報告書の情報を株主へダイレクトに届け、エンゲージメントを可視化・分析することが可能です。

- 企画からデザインまで: コンセプト設計から取材・ライティング、デザイン制作まで、報告書作成の基本的なプロセスにも対応しており、デジタルとアナログの両面からサポートします。

統合報告書の電子化を進め、IR活動全体のDXを加速させたいと考える企業にとって、魅力的な選択肢となるでしょう。

参照:株式会社ウィルズ 公式サイト

④ 株式会社YUIDEA

株式会社YUIDEA(旧社名:シータス&ゼネラルプレス)は、企業のコミュニケーション活動を幅広く支援する企業で、特にサステナビリティ領域におけるコミュニケーション支援に長年の実績と深い知見を持っています。

- 特徴:

- サステナビリティ領域の専門性: CSRレポートの時代から多くの企業のサステナビリティ・コミュニケーションを支援してきた実績があり、ESGやSDGsに関する深い理解に基づいたコンサルティングが強みです。

- クリエイティブの高さ: マテリアリティや価値創造ストーリーといった抽象的な概念を、インフォグラフィックなどを用いて分かりやすく、かつ美しく表現するデザイン力に定評があります。

- コンテンツマーケティング視点: 統合報告書だけでなく、サステナビリティサイトやオウンドメディア、各種レポートなど、様々なコンテンツを連携させ、年間を通じたコミュニケーション戦略を設計・支援します。

企業のサステナビリティへの取り組みを、社会に共感を呼ぶストーリーとして発信していきたい企業にとって、頼れるパートナーです。

参照:株式会社YUIDEA 公式サイト

⑤ 株式会社プロネクサス

株式会社プロネクサスは、宝印刷と並ぶディスクロージャー支援業界の二大巨頭の一角です。上場企業の開示実務を支えてきた圧倒的な実績と信頼性を武器に、統合報告書の作成支援においても質の高いサービスを提供しています。

- 特徴:

- 開示実務の圧倒的なノウハウ: 有価証券報告書や招集通知など、法定開示書類の作成で培われた厳格なプロセス管理と正確性へのこだわりが、統合報告書の品質にも反映されます。

- 総合的なサポート体制: 専任のコンサルタントによる企画支援から、編集・制作、翻訳、システム提供まで、幅広いニーズに対応可能です。特に、多言語翻訳サービスの品質には定評があります。

- システム・ツール: 開示書類作成支援システム「PRONEXUS WORKS」など、自社開発のITツールを活用し、作成プロセスの効率化も支援します。

長年の実績に裏打ちされた安心感と、網羅的なサポート体制を求める企業に適した選択肢と言えるでしょう。

参照:株式会社プロネクサス 公式サイト

まとめ

本記事では、統合報告書の基本的な定義から、注目される背景、作成のメリット、国際フレームワークに基づく構成要素、具体的な作成ステップ、そして優れた報告書にするためのポイントまで、幅広く解説してきました。

統合報告書は、もはや単なる情報開示書類の一つではありません。それは、企業の過去・現在・未来を繋ぎ、財務資本と非財務資本をいかに活用して持続的な価値を創造していくかという「価値創造ストーリー」を語る、極めて戦略的なコミュニケーションツールです。ESG投資の拡大、コーポレートガバナンス・コードの要請、そして社会からの期待の高まりを受け、その重要性は今後ますます増していくことは間違いありません。

統合報告書の作成は、部門横断的な連携や膨大な情報の整理を必要とする、決して容易ではない取り組みです。しかし、そのプロセスを通じて得られるメリットは計り知れません。投資家をはじめとするステークホルダーとの関係が深化するだけでなく、組織内に「統合思考」が浸透し、従業員一人ひとりが自社の価値創造への貢献を意識するようになるという、大きな社内的変革をもたらします。

この記事で紹介した構成要素や作成ステップ、そして3つの重要なポイントを参考に、ぜひ自社の価値を力強く、そして魅力的に伝える統合報告書の作成に挑戦してみてください。それは、企業の持続的な成長と企業価値向上に向けた、確かな一歩となるはずです。