製造業を取り巻く環境は、グローバルな競争の激化、原材料価格の変動、顧客ニーズの多様化など、日々厳しさを増しています。このような状況下で企業が持続的に成長し、利益を確保するためには、自社の製品やサービスにかかるコストを正確に把握し、適切にコントロールする「原価管理」が不可欠です。

しかし、「原価管理」と聞くと、「計算が複雑で難しい」「経理部門の専門的な仕事」といったイメージを持つ方も少なくないでしょう。実際、原価管理は専門的な知識を要する部分もありますが、その本質と目的を理解すれば、けっして一部の専門家だけのものではありません。むしろ、設計、製造、購買、営業といった全部門が関わるべき、企業経営の根幹をなす重要な活動です。

この記事では、製造業における原価管理の基本的な知識から、その重要性、具体的な進め方、そして効率化を実現するためのツールまで、幅広く解説します。原価管理の基本を学び、自社の収益力強化に向けた第一歩を踏み出しましょう。

目次

製造業における原価管理とは

製造業における原価管理とは、製品の製造にかかる費用(原価)を、科学的・組織的なアプローチで管理し、企業の利益を最大化するための一連の経営活動を指します。単に「かかった費用を集計する」だけでなく、事前に目標となる原価(標準原価)を設定し、実際にかかった原価と比較・分析することで、コストの無駄を特定し、継続的な改善活動に繋げていくことがその本質です。

原価管理の活動は、大きく以下の3つのサイクルで構成されています。

- 原価計画(Plan): 過去の実績や市場の動向、生産計画などに基づき、製品ごとに目標とすべき原価(標準原価)を設定します。これは、コスト削減活動の具体的なベンチマークとなります。

- 原価統制(Do & Check): 実際の生産活動において、原価が計画通りに推移しているかを監視します。そして、一定期間終了後に実際にかかった原価(実際原価)を計算し、計画した標準原価との間に生じた差(原価差異)を測定・分析します。

- 原価改善(Action): 原価差異分析によって明らかになった問題点や非効率な部分に対して、具体的な改善策を立案し、実行します。例えば、「材料の使いすぎ」が原因であれば歩留まり改善活動を、「作業時間が想定より長い」のであれば工程改善や作業訓練を実施します。そして、その改善結果を次の原価計画にフィードバックしていくことで、継続的なコスト競争力の強化を図ります。

この「計画→統制→改善」のサイクルを回し続けることこそが、原価管理の核心です。

なぜ、現代の製造業にとって原価管理がこれほどまでに重要なのでしょうか。その背景には、厳しい経営環境があります。かつての高度経済成長期のように、作れば売れる時代は終わりを告げました。多くの市場が成熟し、企業は低価格・高品質を求める顧客の要求に応えなければなりません。また、新興国企業の台頭による価格競争は激化する一方です。

このような状況では、販売価格を企業側の都合だけで決めることは難しく、市場の実勢価格から逆算して目標利益を確保できるような原価を実現する必要があります。これを「目標原価管理(ターゲットコスティング)」と呼びますが、まさに原価管理がその実現の鍵を握るのです。

さらに、原材料費やエネルギーコストの高騰、為替レートの変動など、企業努力だけではコントロールが難しい外部要因も増えています。これらのコスト変動の影響を最小限に抑え、収益性を安定させるためにも、どこにどれだけのコストがかかっているのかを正確に把握し、削減の余地がある領域を特定する原価管理の仕組みが不可欠なのです。

具体的な例を挙げてみましょう。ある電子部品メーカーが、2つの主力製品AとBを製造しているとします。どんぶり勘定では、どちらも同じくらいの利益が出ているように見えていました。しかし、本格的な原価管理を導入し、製品ごとの原価を精密に計算したところ、驚くべき事実が判明しました。製品Aは製造工程が複雑で、熟練工の作業時間が長く、特殊な検査も必要なため、実は利益率が非常に低いことが分かりました。一方、製品Bは比較的シンプルな工程で、材料の共通化も進んでいるため、高い利益率を確保できていました。

この結果を受け、この会社は以下のような戦略的判断を下すことができます。

- 製品Aについては、製造工程を見直し、作業の自動化や簡素化によって労務費を削減する。または、付加価値に見合うように販売価格の値上げを検討する。

- 製品Bについては、高い収益性を活かし、さらに積極的な販売促進活動を展開してシェア拡大を目指す。

このように、原価管理は、個々の製品の本当の収益性を明らかにし、データに基づいた的確な経営判断を下すための羅針盤として機能します。それはもはや単なるコスト計算にとどまらず、企業の競争戦略そのものを左右する重要な経営ツールと言えるでしょう。

原価管理と原価計算の違い

「原価管理」と「原価計算」は、しばしば混同されがちな言葉ですが、その目的と役割は明確に異なります。この違いを正しく理解することが、効果的な原価管理を実践する上での第一歩となります。端的に言えば、「原価計算」が過去の事実を把握するための「手段」であるのに対し、「原価管理」はその結果を用いて未来の利益を創出するための「目的・活動」です。

| 項目 | 原価計算 | 原価管理 |

|---|---|---|

| 目的 | 過去のコストを正確に把握する | 未来のコストを計画・統制・改善する |

| 時間軸 | 過去・実績 | 未来・計画 |

| 主な活動 | 費目別、部門別、製品別の原価データの集計と計算 | 標準原価の設定、差異分析、改善活動の推進 |

| 成果物 | 製造原価報告書、貸借対照表、損益計算書などの財務諸表 | 予算、改善計画書、差異分析レポート |

| 関係性 | 原価管理の基礎となる手段・ツール | 原価計算の結果を活用する経営活動・目的 |

原価計算(Cost Accounting)とは、製品やサービスの提供に「いくらかかったのか」を算出する手続きです。これは、いわば企業の経済活動を数値で記録する「健康診断」のようなものです。主な目的は以下の2つです。

- 財務諸表の作成: 企業は、決算期ごとに利害関係者(株主、投資家、金融機関など)に対して経営成績を報告する義務があります。その際に作成する損益計算書や貸借対照表には、売上原価や棚卸資産(製品、仕掛品)の価額を記載する必要があり、その数値を算出するために原価計算が不可欠です。これは法律(会社法や金融商品取引法など)で定められた、いわば「義務」としての側面が強い活動です。

- 正確な原価の把握: 個々の製品がいくらで出来上がっているのか、どの工程でどれだけのコストが発生しているのかを客観的な数値で把握します。この段階では、まだ「管理」や「改善」といったアクションには直接結びつきません。あくまで「過去の実績」を正確に記録することがミッションです。

一方、原価管理(Cost Management/Control)とは、原価計算によって得られた情報をインプットとして、コストを目標値(予算や標準原価)に収めるようにコントロールし、さらにはその目標値自体を引き下げるための改善活動を行う、より能動的で未来志向の経営活動です。これは「健康診断の結果」を基に、食生活の改善や運動計画を立てて実行する「健康増進活動」に例えられます。

原価管理の具体的な活動には、以下のようなものが含まれます。

- 予算編成: 原価計算データに基づき、次期の生産活動におけるコスト予算を策定します。

- 標準原価の設定: 「この製品はこのくらいのコストで作るべき」という科学的・統計的根拠に基づいた目標値を設定します。

- 差異分析: 実際に発生した原価と標準原価を比較し、その差額(差異)がなぜ生じたのかを分析します。「材料を使いすぎたのか(数量差異)」「材料の仕入れ値が高かったのか(価格差異)」などを詳細に突き止めます。

- 改善活動の推進: 差異分析の結果をもとに、製造現場や設計部門、購買部門などと連携し、具体的なコスト削減策を立案・実行します。

例えば、ある家具メーカーのケースを考えてみましょう。

- 原価計算のフェーズ: 先月製造した椅子1脚のコストを計算したところ、10,000円だったことが判明しました。内訳は、木材費が5,000円、職人の人件費が3,000円、工場の光熱費などの経費が2,000円でした。これは過去の実績を確定させる「原価計算」です。

- 原価管理のフェーズ: この10,000円という実績に対し、事前に設定していた目標(標準原価)は9,500円でした。なぜ500円の超過が発生したのかを分析します。調査の結果、木材のカットミスが多く、想定よりも多くの木材を使用してしまったこと(材料数量差異)、ベテラン職人の残業が増えて人件費がかさんだこと(労務費差異)が原因だと分かりました。

そこで、「木材のカット方法を見直し、歩留まりを改善する」「若手職人の育成を進め、作業の平準化を図る」といった改善策を立てて実行します。これが「原価管理」の活動です。

このように、「計算」がなければ「管理」は始まりませんし、「管理」を目的としない「計算」は、単なる記録作業で終わってしまいます。両者は車の両輪のような関係にあり、一体となって機能することで初めて、企業の収益力向上に貢献できるのです。多くの企業が原価管理でつまずく原因の一つは、原価計算を財務諸表作成のためだけの作業と捉えてしまい、経営改善に活かすという視点が欠けていることにあります。まずは、この2つの違いと密接な関係性を社内全体で共有することが重要です。

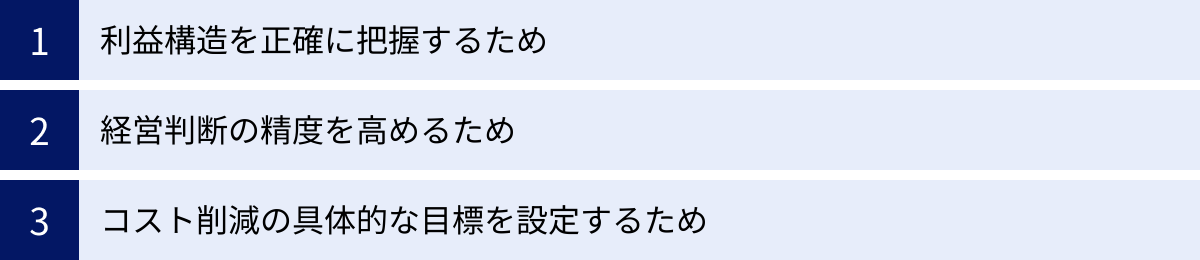

製造業で原価管理が重要な3つの目的

原価管理は単なるコスト削減活動に留まらず、企業の経営基盤を強化し、持続的な成長を支えるための重要な目的を持っています。ここでは、製造業において原価管理が特に重要とされる3つの目的について、具体的に掘り下げて解説します。

① 利益構造を正確に把握するため

製造業における最も基本的な目的は、自社の「儲けの仕組み」、すなわち利益構造を正確に把握することです。多くの企業は、会社全体の売上や利益は把握していますが、個々の製品がどれだけ利益に貢献しているのか、あるいは足を引っ張っているのかを正確に理解しているケースは意外と少ないものです。

どんぶり勘定では、売上が大きい製品が「儲かっている製品」と見なされがちです。しかし、その製品の製造に多大なコストがかかっていれば、売上が大きくても利益はわずか、最悪の場合は赤字かもしれません。逆に、売上規模は小さくても、コストが低く抑えられていれば、非常に利益率の高い「孝行息子」である可能性もあります。

原価管理を導入し、製品別の原価を精密に算出することで、以下のようなことが可能になります。

- 製品別損益の可視化: どの製品が黒字で、どの製品が赤字なのかが一目瞭然になります。これにより、不採算製品に対する具体的なアクション(コストダウン、価格改定、生産中止など)を検討できます。

- 戦略的な価格設定: 自社の製品原価を正確に把握していれば、確保すべき利益を上乗せした、根拠のある価格設定ができます。安易な値引き競争に陥ることを防ぎ、適正な利益を確保するための交渉材料にもなります。例えば、競合から値下げ要求があった際に、「この価格以下では採算が取れない」という明確なラインを提示できます。

- リソースの最適配分: 利益率の高い製品を特定できれば、その製品の販売促進や増産に経営資源(人材、資金、設備)を集中させるといった、戦略的な判断が可能になります。限られたリソースを最も効果的に活用し、企業全体の収益性を最大化することに繋がります。

多品種少量生産が進む現代の製造業において、製品ごとの収益性を把握せずに経営のかじ取りをすることは、計器を見ずに航海するようなものです。原価管理は、その重要な計器の役割を果たし、安全で確実な航海(経営)を支援するのです。

② 経営判断の精度を高めるため

原価管理によって得られる正確なコスト情報は、日々の業務改善から大規模な設備投資に至るまで、あらゆる階層での意思決定の精度を高めるための重要な判断材料となります。勘や経験だけに頼った意思決定は、大きな失敗を招くリスクを伴います。客観的な原価データは、そのリスクを低減し、より合理的で質の高い判断を可能にします。

原価情報が活用される経営判断の具体例としては、以下のようなものが挙げられます。

- 設備投資の意思決定: 新しい生産設備を導入すべきか否かを判断する際、原価管理データが役立ちます。例えば、「新設備を導入すれば、生産性が向上し、1個あたりの労務費や電力費がどれだけ削減できるか」をシミュレーションできます。そのコスト削減効果と設備の投資額を比較し、投資対効果(ROI)を算出することで、客観的な根拠に基づいた投資判断が可能になります。

- 内製化と外注化(アウトソーシング)の判断: ある部品を自社で製造(内製)する場合のコストと、外部のサプライヤーから購入(外注)する場合のコストを比較検討する際にも、正確な原価計算が不可欠です。内製コストには、材料費や労務費だけでなく、設備の減価償却費や管理部門の人件費といった間接費も考慮に入れる必要があります。これらのトータルコストを比較し、品質や納期なども含めて総合的に判断することで、企業にとって最も有利な選択ができます。

- 新製品開発: 新製品の企画・設計段階から原価を意識する「原価企画(ターゲットコスティング)」においても、原価管理は中心的な役割を果たします。市場調査から導き出された「売れる価格(目標販売価格)」から目標利益を差し引き、達成すべき「目標原価」を設定します。そして、設計部門、購買部門、製造部門が協力し、その目標原価をクリアできるような仕様や材料、工法を検討していきます。開発の上流工程からコストを織り込むことで、市場競争力のある製品を生み出す確率が格段に高まります。

これらの重要な経営判断は、もし不正確な原価情報に基づいて行われれば、企業に多大な損失をもたらしかねません。精度の高い原価管理は、いわば経営の「判断品質」を保証するための生命線なのです。

③ コスト削減の具体的な目標を設定するため

「コストを削減しろ」という漠然とした号令だけでは、現場の従業員は何をどうすればよいか分からず、活動は長続きしません。原価管理は、全社的なコスト削減活動に、具体的で測定可能な「目標」と「羅針盤」を与える役割を果たします。

この目的を達成する上で特に有効なのが、「標準原価計算」という手法です。これは、科学的・統計的な分析に基づいて「本来あるべき理想のコスト(標準原価)」を事前に設定し、実際にかかったコストとの差異を分析するものです。

このアプローチにより、以下のようなメリットが生まれます。

- 問題点の明確化: 実際原価が標準原価を上回った場合、その「差異」がどこで、なぜ発生したのかを具体的に特定できます。例えば、「材料費差異」をさらに「価格差異(仕入れ価格が高かった)」と「数量差異(使いすぎた)」に分解することで、責任部署と原因が明確になります。原因が分かれば、的を射た対策を打つことが可能です。

- 具体的なアクションプランの策定: 差異分析の結果に基づき、「購買部門はより安価な仕入れ先を探す」「製造現場は歩留まりを改善して材料の無駄をなくす」「作業手順を見直して作業時間を短縮する」といった、具体的で実行可能なアクションプランに落とし込むことができます。

- モチベーションの向上とコスト意識の浸透: 各部門や個人に対して、達成すべき明確な数値目標(標準原価)が与えられるため、コスト削減への意識が高まります。また、改善活動の成果が「差異の縮小」という形で客観的に評価されるため、従業員のモチベーション向上にも繋がります。「自分たちの努力が会社の利益に貢献している」という実感は、現場の改善活動を活性化させる大きな原動力となります。

原価管理は、コスト削減を精神論から科学的なマネジメント活動へと昇華させるための強力なツールです。具体的な目標を設定し、その達成度を測定・評価し、継続的な改善サイクルを回していく。この仕組みを構築することこそが、真のコスト競争力を生み出す源泉となるのです。

製造原価を構成する3つの要素

製品を一つ作り上げるためにかかったすべてのコストを「製造原価」と呼びます。この製造原価を正確に計算するためには、まずその構成要素を正しく理解する必要があります。製造原価は、会計上のルールに基づき、大きく「材料費」「労務費」「経費」の3つに分類されます。

さらに、これらの費用は、特定の製品との関連性が明確かどうかによって「直接費」と「間接費」に分けられます。「直接費」とは、どの製品のためにいくら発生したかが直接的に分かる費用です。一方、「間接費」は、複数の製品の製造に共通して発生するため、どの製品にいくらかかったのかを直接把握することが難しい費用を指します。

この「直接費」と「間接費」の分類は、原価計算を行う上で非常に重要です。直接費はそのまま製品の原価として集計(これを「賦課(ふか)」と言います)できますが、間接費は、何らかの合理的な基準(例えば、生産量や作業時間など)を用いて各製品に按分(あんぶん)する作業(これを「配賦(はいふ)」と言います)が必要になるからです。

以下に、それぞれの構成要素を詳しく見ていきましょう。

| 大分類 | 中分類 | 概要と具体例 |

|---|---|---|

| 材料費 | 直接材料費 | 製品そのものを構成する主要な物品の費用。(例:自動車のボディ用鋼板、家具の木材、電子基板) |

| 間接材料費 | 製造を補助するが製品に直接紐づけにくい物品の費用。(例:接着剤、塗料、機械の潤滑油、軍手) | |

| 労務費 | 直接労務費 | 特定の製品の加工や組立に直接従事した作業員の賃金。(例:組立ラインの作業員の賃金) |

| 間接労務費 | 製造には関わるが特定の製品に紐づけにくい人件費。(例:工場長や品質管理担当者の給与) | |

| 経費 | 直接経費 | 特定の製品のために直接発生した費用(材料費・労務費以外)。(例:外注加工費、特許使用料) |

| 間接経費 | 複数の製品に共通して発生する経費。(例:工場の減価償却費、水道光熱費、火災保険料) |

材料費

材料費は、製品を製造するために消費された物品の原価です。

直接材料費

直接材料費は、製品の本体を構成する主要な材料や部品の費用です。どの製品にどれだけ使われたかが明確に追跡できるため、「主要材料費」や「買入部品費」とも呼ばれます。

- 具体例:

- 自動車製造におけるタイヤ、エンジン、鋼板

- スマートフォン製造におけるディスプレイ、バッテリー、半導体チップ

- 洋服製造における生地、ボタン、ファスナー

これらの費用は、製品の仕様書や部品表(BOM: Bill of Materials)に基づいて、製品ごとに直接集計されます。

間接材料費

間接材料費は、製品の製造過程で必要となるものの、製品の主たる構成要素ではなく、どの製品にどれだけ消費されたかを正確に把握するのが困難な補助的な材料の費用です。

- 具体例:

- 機械の動作を円滑にするための潤滑油やグリス

- 部品を接合するための接着剤や溶接棒

- 製品を塗装するための塗料

- 作業員が使用する軍手や保護具

- 伝票などの消耗品

これらの費用は、一度「製造間接費」として集計された後、一定の基準(配賦基準)に基づいて各製品に配賦されます。

労務費

労務費は、製品を製造するために発生したすべての労働力に対する対価、すなわち人件費です。

直接労務費

直接労務費は、特定の製品の製造ラインで、直接加工や組立作業に従事した工員(直接工)に支払われる賃金です。作業日報などに記録された「製品ごとの作業時間」に、時間あたりの賃率を掛けて計算されます。

- 具体例:

- 自動車の組立ラインでドアを取り付ける作業員の賃金

- NC旋盤を操作して部品を削り出すオペレーターの賃金

- 製品の梱包作業を行う作業員の賃金

直接労務費の正確な把握には、作業時間の正確な記録が不可欠です。

間接労務費

間接労務費は、製造活動には関わっているものの、特定の製品の製造に直接従事しているわけではない人々の人件費です。これには、複数の製品ラインを監督する管理者や、品質管理、機械のメンテナンス、工場内の運搬などを行う間接作業員の賃金や、事務職員の給与などが含まれます。

- 具体例:

- 工場長の給与

- 品質管理部門のスタッフの給与

- 生産設備の保守・メンテナンス担当者の給与

- 工場内の清掃員の賃金

- 手待時間(作業指示待ちなどで作業ができなかった時間)に支払われる賃金

これらの費用も、直接材料費と同様に「製造間接費」として一括で集計され、各製品に配賦されます。

経費

経費は、製造原価のうち、材料費と労務費以外のすべての費用を指します。

直接経費

直接経費は、特定の製品を製造するために、その製品のためだけに直接発生した経費です。比較的発生するケースは限られますが、発生した場合は特定の製品に直接賦課できます。

- 具体例:

- 自社で加工できない特殊な工程を外部企業に委託した場合の「外注加工費」

- 特定の製品の製造にのみ使用する特許の「ロイヤリティ(特許権使用料)」

- その製品専用の金型や治工具の設計を外部に依頼した場合の費用

間接経費

間接経費は、複数の製品の製造に共通して発生し、特定の製品に直接結びつけることができない経費です。製造間接費の大部分を占めることが多く、「工場経費」とも呼ばれます。

- 具体例:

- 工場や生産設備の「減価償却費」

- 工場の建物の「地代家賃」や「固定資産税」

- 工場で消費される「水道光熱費」(電気代、ガス代、水道代)

- 工場の建物や機械にかける「損害保険料」

- 設備の「修繕費」

これらの間接費(間接材料費、間接労務費、間接経費)を、いかに公平かつ合理的な基準で各製品に配賦するかが、正確な製品原価を算出する上での最大のポイントであり、同時に最も難しい課題でもあります。この配賦の精度が、原価管理全体の精度を左右するといっても過言ではありません。

主な原価計算の3つの種類

原価管理を効果的に行うためには、その土台となる「原価計算」の手法を理解し、自社の目的や状況に応じて適切なものを選択する必要があります。原価計算には様々な種類がありますが、ここでは製造業で広く用いられている代表的な3つの手法、「実際原価計算」「標準原価計算」「直接原価計算」について、それぞれの特徴とメリット・デメリットを解説します。

| 計算方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 実際原価計算 | 実際に発生したコスト(実績値)を基に原価を計算する。 | ・客観的で正確な原価を把握できる。 ・財務会計(外部報告)に適している。 |

・計算に時間がかかり、結果判明が遅れる。 ・迅速な経営判断やコスト管理には不向き。 |

| 標準原価計算 | 事前に設定した目標コスト(標準値)を基に原価を計算し、実績との差異を分析する。 | ・迅速な原価把握が可能。 ・原価差異分析による管理や業績評価に有効。 ・予算編成や原価目標の設定が容易。 |

・標準原価の設定や維持に手間がかかる。 ・市場価格の変動が激しいと標準が陳腐化しやすい。 |

| 直接原価計算 | 原価を変動費と固定費に分け、変動費のみで製品原価を計算する。 | ・損益分岐点分析が容易になる。 ・短期的な利益計画や意思決定に非常に役立つ。 ・貢献利益が分かりやすい。 |

・外部報告用の財務諸表にはそのまま使えない。 ・長期的な価格決定を誤るリスクがある。 |

① 実際原価計算

実際原価計算は、その名の通り、製品の製造のために「実際に消費された」費用を集計して原価を算出する方法です。仕入れた材料の価格、支払った賃金、発生した経費など、すべて実績値(過去のデータ)に基づいて計算されます。

この方法は、企業の財政状態や経営成績を外部に報告するための財務諸表(損益計算書や貸借対照表)を作成する際に、原則として用いなければならない計算方法です。なぜなら、財務諸表は客観的な事実に基づいて作成される必要があり、実績値である実際原価は、その客観性を担保するからです。

メリット:

- 客観性と正確性: 実際に発生したコストをありのまま集計するため、算出される原価は客観的で信頼性が高いです。

- 財務会計への適合性: 法律や会計基準が求める要件を満たしており、決算書の作成に直結します。

デメリット:

- 計算の遅延: すべての費用の実績値が確定してからでないと計算を開始できないため、原価が判明するのは消費期間が終わった後(通常は月末締め、翌月算出)になります。例えば、4月の原価が分かるのは5月中旬以降、といった具合です。

- 経営管理への不適合: 原価の把握が遅れるため、製造中に問題が発生してもリアルタイムで検知できず、対策が後手に回りがちです。また、算出された実績値が、果たして「良いのか悪いのか」を評価するための基準(ベンチマーク)がないため、コスト管理の指標としては使いにくいという側面があります。

実際原価計算は、企業の健康状態を事後的に正確に記録する「カルテ」のような役割を果たしますが、病気の予防や早期発見には向いていないと言えるでしょう。

② 標準原価計算

標準原価計算は、過去のデータや科学的・統計的な調査に基づき、あらかじめ「目標とすべき理想的な原価(標準原価)」を設定しておき、この標準原価と実際原価との差額(原価差異)を分析することで、コスト管理を行う手法です。

標準原価は、材料の標準使用量や標準価格、作業の標準時間などを設定して算出します。そして、生産が完了した時点で、まず標準原価で製品原価を計算します。これにより、迅速に原価を把握できます。その後、実績値が確定した段階で実際原価と比較し、なぜ差異が発生したのか(例:材料を使いすぎた、作業に時間がかかりすぎた、仕入れ価格が高かったなど)を詳細に分析します。

メリット:

- 迅速な原価把握と業績評価: 生産完了後すぐに標準原価で業績を評価できるため、経営判断のスピードが向上します。

- 効果的な原価管理: 差異分析によって問題点が具体的に特定できるため、的確な改善アクションに繋がりやすいです。これは原価管理のPDCAサイクルを回す上で非常に強力なツールとなります。

- 目標設定と意識向上: 従業員に対して明確なコスト目標を示すことができ、全社的なコスト意識の向上に貢献します。

- 予算編成の効率化: 標準原価は、次期予算を編成する際の基礎データとして活用できるため、予算策定がスムーズになります。

デメリット:

- 標準値設定の工数: 精度の高い標準原価を設定するためには、詳細な調査や分析が必要であり、相応の時間と手間がかかります。また、市場環境や製造プロセスの変化に合わせて、定期的に標準値を見直す(メンテナンスする)必要があります。

- 標準の陳腐化リスク: 原材料価格の変動が激しい場合や、技術革新が速い業界では、設定した標準がすぐに実態と乖離してしまう(陳腐化する)可能性があります。

標準原価計算は、まさに「原価管理のため」の計算方法であり、企業のコスト競争力を高める上で中心的な役割を果たします。

③ 直接原価計算

直接原価計算は、原価を「変動費」と「固定費」に分類し、製品原価としては変動費(売上の増減に比例して変動する費用)のみを計上するという、独特な考え方に基づく計算方法です。

- 変動費: 生産量に比例して増減する費用。直接材料費、直接労務費、外注加工費などが典型例です。

- 固定費: 生産量の増減に関わらず、一定期間、一定額が発生する費用。工場の減価償却費、地代家賃、正社員の人件費などが該当します。

直接原価計算では、売上高から変動費を差し引いた「貢献利益(限界利益)」を重視します。貢献利益は、「製品が1つ売れるごとに、固定費の回収と利益の獲得にどれだけ貢献するか」を示す指標です。

メリット:

- 損益分岐点分析の容易さ: 「売上高=変動費+固定費」となる点、つまり利益がゼロになる売上高(損益分岐点)の計算が非常に簡単になります。これにより、「あといくら売れば黒字になるのか」といった分析が容易に行えます。

- 短期的な意思決定への有用性: 「この追加注文を受けるべきか」「特別価格で販売すべきか」といった短期的な意思決定に極めて役立ちます。例えば、提示された販売価格が変動費を上回ってさえいれば、その取引は貢献利益を生み出し、固定費の回収に貢献するため、受けるべきだという判断ができます。

- 利益計画の策定: 売上高、変動費、固定費、利益の関係が明確になるため、目標利益を達成するための売上高を算出するなど、利益計画のシミュレーションがしやすくなります。

デメリット:

- 外部報告への不適合: 日本の会計制度では、財務諸表の作成にあたって、固定費も製品原価に含める「全部原価計算」が求められています。そのため、直接原価計算の結果は、そのままでは外部報告に使えず、決算時には固定費を調整して全部原価計算に組み替える必要があります。

- 長期的な価格設定のリスク: 短期的な視点では有効ですが、長期的な価格設定を変動費だけを基準に行うと、固定費を回収できずに赤字に陥るリスクがあります。

直接原価計算は、財務諸表作成のためではなく、経営者が利益計画を立てたり、戦略的な意思決定を行ったりするための「管理会計」の手法として、非常に強力なツールです。

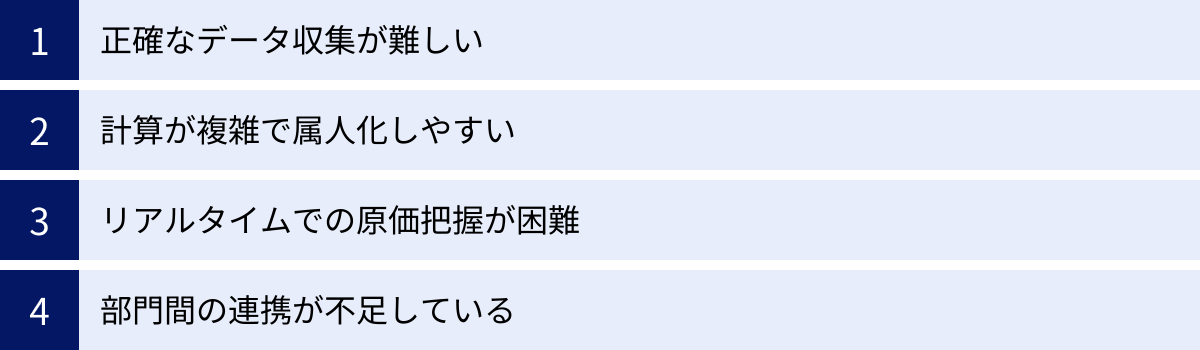

製造業の原価管理におけるよくある課題

原価管理の重要性は理解していても、その導入や運用がスムーズに進まないケースは少なくありません。多くの製造業が、原価管理を実践する上で共通の課題に直面しています。ここでは、代表的な4つの課題とその背景について解説します。

正確なデータ収集が難しい

原価管理のすべての出発点は、正確なデータです。しかし、原価計算に必要となる基礎データを、正確かつタイムリーに収集すること自体が、最初の大きなハードルとなります。

- 作業時間の把握: 直接労務費を計算するためには、「誰が」「どの製品(または製造指図)のために」「何時間」作業したかという情報が必要です。これを紙の作業日報で運用している場合、記入漏れ、記入ミス、集計ミスなどが頻発します。また、作業者が日々の記録を負担に感じ、後からまとめて記憶に頼って記入するといったことも起こりがちで、データの信頼性が損なわれます。

- 材料消費量の把握: 部品表(BOM)にない補助材料(間接材料)や、製造過程で発生する仕損じ(不良品)や歩留まりの悪化による材料の追加消費などを、正確に製品原価に紐づけるのは困難です。結果として、期末に在庫を実地棚卸して初めて、帳簿上の在庫と実際の在庫の差異(棚卸差異)が発覚し、その差異の原因究明が難しくなるケースが多く見られます。

- データ収集の遅延: 紙ベースでのデータ収集は、回収、入力、集計というプロセスに時間がかかります。これにより、原価計算そのものが遅れ、経営層が最新の状況を把握できない「リアルタイム性の欠如」に繋がります。

これらの問題は、データ収集の仕組みがアナログであったり、部門ごとに分断されていたりすることに起因します。不正確なデータに基づいた原価計算の結果は、当然ながら不正確であり、それに基づく経営判断は誤った方向に導かれる危険性をはらんでいます。

計算が複雑で属人化しやすい

製造原価の計算、特に複数の製品に共通して発生する間接費を各製品に割り振る「配賦」のプロセスは非常に複雑です。どの費用を、どのような基準(配賦基準)で配賦するかによって、製品ごとの原価は大きく変動します。

この複雑な計算をExcelなどの表計算ソフトで運用している企業は非常に多いですが、そこには「属人化」という大きなリスクが潜んでいます。

- ブラックボックス化したExcelファイル: 特定の担当者が、長年の経験と知識を基に複雑な関数やマクロを駆使して原価計算用のExcelシートを作成・運用しているケースです。他の人にはその計算ロジックが全く理解できず、まさにブラックボックス化してしまいます。

- 業務継続のリスク: その担当者が退職や異動をしてしまうと、誰もそのExcelファイルをメンテナンスできなくなり、原価計算業務そのものが停滞してしまうリスクがあります。仕様変更や新製品の追加に対応できなくなることも少なくありません。

- ミスの発見が困難: 複雑なシートでは、数式の参照ミスや手入力のミスが起きても発見が非常に困難です。誤った計算結果が何ヶ月も使われ続け、後から大きな問題として発覚することもあります。

原価計算のルールやプロセスが個人に依存してしまう「属人化」は、組織としての安定した原価管理体制を阻害する最大の要因の一つです。

リアルタイムでの原価把握が困難

多くの企業では、原価計算が月次決算のプロセスの一部として行われています。その結果、自社の製品原価が確定するのは、早くても翌月の中旬以降になってしまいます。

このタイムラグは、経営環境の変化が激しい現代において、致命的な弱点となり得ます。

- 問題発見の遅れ: 例えば、ある製造ラインで歩留まりが急激に悪化したり、特定の材料価格が急騰したりしても、その影響が原価として可視化されるのが1ヶ月以上後になります。問題の発見が遅れれば、当然ながら対策も後手に回り、損失が拡大してしまいます。

- 機会損失: 営業部門が、採算ギリギリの大口案件の見積もりを即座に提出したい場合でも、正確な原価が分からなければ迅速な判断ができません。結果として、競合他社に案件を奪われてしまうといった機会損失に繋がる可能性もあります。

月次での原価把握は、いわばバックミラーを見ながら運転するようなものです。理想は、日次、あるいは製造指示(ロット)ごとに原価を把握できる「リアルタイム原価管理」の体制を築き、常に前方の状況を確認しながら運転できる状態にすることです。

部門間の連携が不足している

原価管理は、経理部門だけの仕事ではありません。製品のライフサイクルに関わる全部門(設計、開発、購買、製造、営業など)が連携して取り組むべき活動です。しかし、多くの企業では部門間の壁(サイロ化)が、効果的な原価管理を妨げています。

- 設計部門: コスト意識が低く、オーバースペックな部品や特殊な加工方法を採用してしまうと、後工程である製造部門や購買部門に大きなコスト負担を強いることになります。

- 購買部門: 単に単価の安い材料を調達するだけでなく、その品質が後工程の歩留まりや加工時間にどう影響するかまでを考慮する必要があります。

- 製造部門: 生産性の向上や歩留まり改善、不良品の削減といった日々の改善活動が、原価に直接的な影響を与えます。

- 営業部門: 無理な値引きや短納期要求は、製造コストを押し上げ、利益を圧迫する原因となります。

これらの部門が、それぞれのKPI(重要業績評価指標)だけを追い求め、会社全体の利益という視点を共有できていない場合、部分最適の罠に陥り、全体としては非効率な状態になってしまいます。全部門が原価という共通言語で対話し、協力してコストを作り込んでいく体制の構築が、原価管理成功の鍵となります。

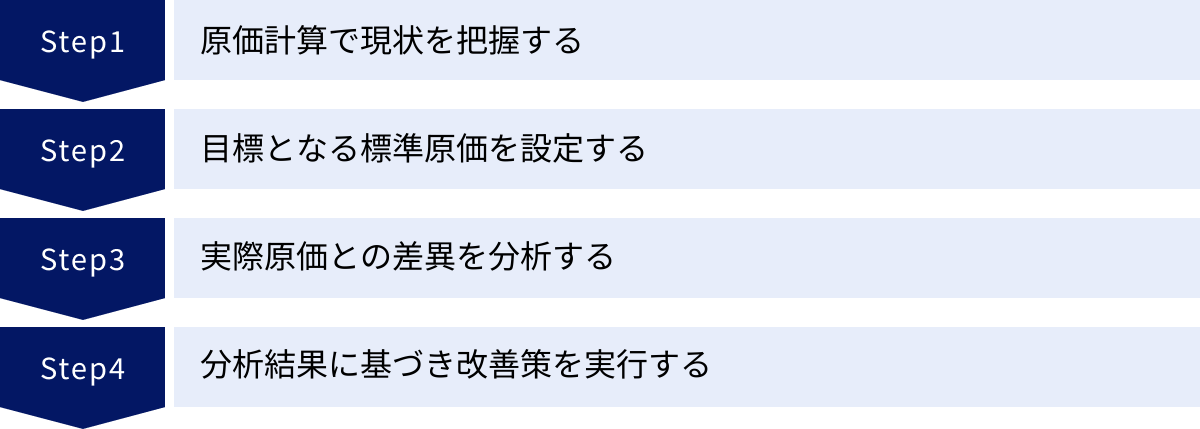

原価管理を導入する4つのステップ

これまで見てきたような課題を乗り越え、効果的な原価管理を組織に根付かせるためには、場当たり的な対応ではなく、体系的なアプローチが必要です。ここでは、原価管理の導入・定着を、PDCAサイクル(Plan-Do-Check-Action)に沿った4つのステップで解説します。

① STEP1:原価計算で現状を把握する

【Plan(計画)- Do(実行)の第一段階】

何よりもまず、自社のコスト構造が現在どうなっているのかを、客観的な数値で正確に把握することから始めます。現状を知らずして、目標設定も改善もありえません。

- 原価計算ルールの策定:

- 計算方法の選択: 自社の目的は何かを考え、前述の「実際原価計算」「標準原価計算」「直接原価計算」などから、まずは軸となる計算方法を選択します。財務諸表作成が主目的なら実際原価計算、コスト管理を強化したいなら標準原価計算の導入を目指す、といった方針を決めます。

- 費目の分類: 自社で発生するコストを「材料費」「労務費」「経費」に分類し、さらにそれぞれを「直接費」と「間接費」に仕分けるルールを明確に定義します。

- 配賦基準の決定: 最も重要かつ難しいのが、間接費の配賦基準です。どの間接費を、どの製品に、どのような基準(例:直接作業時間、機械の稼働時間、生産数量など)で割り振るのが最も合理的かを検討し、ルール化します。最初はシンプルに始めて、徐々に精度を高めていくアプローチも有効です。

- データ収集体制の構築:

- 原価計算に必要なデータ(材料消費量、作業時間など)を、どの部門から、どのような方法で収集するかを決めます。紙の日報やExcelでの報告から始める場合でも、フォーマットを統一し、記入ルールを徹底することが重要です。

- 原価計算の実行:

- 策定したルールに基づき、実際に製品ごとの原価を計算してみます。この最初の計算は、手間と時間がかかるかもしれませんが、自社の「素顔」を知るための非常に重要なプロセスです。この結果が、今後のすべての活動のベースラインとなります。

② STEP2:目標となる標準原価を設定する

【Plan(計画)の第二段階】

現状の原価(実際原価)が把握できたら、次に「目指すべき理想の原価」、すなわち「標準原価」を設定します。この目標値があることで、初めてコストが良い状態なのか悪い状態なのかを評価できるようになります。

- 標準値の設定:

- 物量標準: 製品1単位を製造するために、標準的に消費されるべき材料の量(標準消費量)や、標準的に要すべき作業時間(標準作業時間)を、過去の実績分析やIE(インダストリアル・エンジニアリング)の手法などを用いて科学的に設定します。

- 価格標準: 材料の標準的な購入単価(標準価格)や、作業者の標準的な時間当たり賃金(標準賃率)を、過去の実績や今後の予測に基づいて設定します。

- 標準原価の計算:

- 設定した物量標準と価格標準を掛け合わせることで、製品1単位あたりの標準原価(標準材料費、標準労務費、標準経費)を算出します。

この標準原価は、単に経理部門だけで決めるものではありません。設計、購買、製造といった関連部門と十分に協議し、現実的かつ挑戦的な、誰もが納得できる目標として設定することが成功の鍵です。高すぎる目標は現場の士気を下げ、低すぎる目標は改善の意欲を削いでしまいます。

③ STEP3:実際原価との差異を分析する

【Check(評価)】

標準原価という「モノサシ」ができたら、いよいよ管理のサイクルに入ります。一定期間(通常は1ヶ月)の生産活動が終了した後、実際にかかった原価を計算し、STEP2で設定した標準原価とを比較して、その差額である「原価差異」を分析します。

単に「差異がプラス〇〇円」で終わらせず、その原因を深掘りすることが重要です。

- 差異の分解: 原価差異を、費目ごと(材料費差異、労務費差異など)、さらに要因ごと(価格差異、数量差異など)に分解していきます。

- 材料費差異: 「仕入れ価格が高かった(価格差異)」のか、「材料を使いすぎた(数量差異)」のか。

- 労務費差異: 「予定より賃率が高かった(賃率差異)」のか、「作業に時間がかかりすぎた(時間差異)」のか。

- 原因の究明: 分解された差異について、なぜそれが生じたのかを関係部署にヒアリングするなどして、真の原因を突き止めます。「材料の数量差異が大きい」という結果が出たら、製造現場で「歩留まりが悪化した」「仕様変更があった」「新人の作業ミスが多かった」など、具体的な原因を探ります。

この差異分析こそが、原価管理の心臓部です。問題点を的確に特定することで、次の改善アクションに繋げることができます。

④ STEP4:分析結果に基づき改善策を実行する

【Action(改善)】

差異分析によって明らかになった問題点に対して、具体的な改善策を立案し、責任部署を明確にして実行に移します。そして、その改善活動の結果を、次回の原価差異として再びモニタリングします。

- 改善策の立案と実行:

- 材料の価格差異が問題なら、購買部門が仕入れ先の見直しや価格交渉を行います。

- 材料の数量差異が問題なら、製造部門と技術部門が協力して歩留まり改善プロジェクトを立ち上げます。

- 作業時間の差異が問題なら、生産技術部門が作業工程を見直したり、製造部門が作業者への教育訓練を強化したりします。

- PDCAサイクルを回す: 実行した改善策が効果を上げているかを、次の期間の差異分析で確認します。効果があれば継続・横展開し、効果がなければ新たな対策を検討します。

このように、「現状把握 → 目標設定 → 差異分析 → 改善実行」というサイクルを継続的に回し続けることで、原価管理は組織の文化として定着し、企業のコスト競争力は着実に強化されていきます。

原価管理を効率化する方法

原価管理の重要性や進め方を理解しても、その実行には多くの手間と時間がかかります。特に、データ収集や複雑な計算を手作業で行うには限界があります。ここでは、原価管理業務を効率化するための代表的な2つの方法、「Excelの活用」と「原価管理システムの導入」について、それぞれのメリット・デメリットを解説します。

Excelやスプレッドシートを活用する

多くの企業、特に中小企業や原価管理の導入初期段階にある企業にとって、Microsoft ExcelやGoogleスプレッドシートなどの表計算ソフトは、最も手軽で身近なツールです。

メリット:

- 低コストでの導入: Excelは多くのPCに標準でインストールされており、追加のライセンス費用がほとんどかかりません。Googleスプレッドシートも無料で利用できるため、導入コストを最小限に抑えられます。

- 高い柔軟性とカスタマイズ性: 自社の原価計算ルールに合わせて、自由に計算式を組んだり、フォーマットを作成したりできます。事業の特性や管理したい項目に応じて、柔軟なカスタマイズが可能です。

- 操作の習熟度: 多くの従業員が基本的な操作に慣れているため、学習コストが低く、比較的スムーズに利用を開始できます。

デメリット:

- 属人化のリスク: 計算ロジックが特定の個人の知識に依存しやすく、担当者の異動や退職によって業務がブラックボックス化・停滞するリスクが非常に高いです。複雑なマクロや関数は、作成者以外には解読が困難です。

- データ量の限界: 取扱う製品数やデータ量が増加すると、ファイルの動作が極端に重くなったり、フリーズしたりすることがあります。パフォーマンスの低下は、作業効率を著しく悪化させます。

- リアルタイム性の欠如: データは手動で入力・更新する必要があるため、リアルタイムな原価把握は困難です。各所から集めたデータを転記・集計する作業には時間がかかり、データの鮮度が落ちてしまいます。

- ヒューマンエラーの発生: 手作業による入力やコピー&ペーストが多いため、入力ミス、数式の参照ミス、削除ミスといったヒューマンエラーが発生する確率が高いです。

- セキュリティとバージョン管理: ファイルのコピーが容易なため、どれが最新版か分からなくなったり、古い情報に基づいて判断してしまったりする「バージョン管理」の問題が起こりがちです。また、重要な原価データが個人のPCに保存されることによる情報漏洩のリスクも懸念されます。

Excelはスモールスタートには適していますが、企業が成長し、管理レベルの高度化を目指すにつれて、これらのデメリットが顕在化してきます。Excel管理に限界を感じ始めたら、次のステップを検討するタイミングと言えるでしょう。

原価管理システムを導入する

原価管理システムは、原価計算と管理業務を専門的に支援するために開発されたソフトウェアです。手作業やExcel運用が抱える課題の多くを解決し、原価管理の高度化を実現します。

メリット:

- 業務の自動化と効率化: 生産管理システムや販売管理システムから必要なデータを自動で取り込み、あらかじめ設定したルールに基づいて原価計算(特に複雑な配賦計算)を自動実行します。これにより、データ収集や計算にかかる工数を大幅に削減できます。

- 属人化の解消: 計算ロジックや配賦ルールがシステムに標準化されるため、担当者が変わっても業務の品質を維持できます。業務の引き継ぎもスムーズになります。

- リアルタイム性の確保: 日々の生産実績や費用発生データを即座に原価に反映できるため、経営層はいつでも最新の原価状況を把握し、迅速な意思決定を下せます。問題の早期発見・早期対応が可能になります。

- データの正確性と信頼性の向上: システム連携による自動入力は、手作業によるミスを排除し、データの精度を飛躍的に高めます。信頼できるデータは、経営判断の質を向上させます。

- 高度な分析機能: 製品別、部門別、ロット別など、様々な切り口での原価分析や、標準原価との差異分析、原価変動のシミュレーションといった高度な分析機能を標準で搭載していることが多く、管理レベルの向上に貢献します。

デメリット:

- 導入・運用コスト: システムのライセンス費用や導入支援のコンサルティング費用、月々の利用料など、Excelに比べて相応のコストがかかります。

- 導入にかかる時間と労力: 自社に合ったシステムの選定、業務フローの見直し、データ移行、社員への教育など、導入には一定の時間と労力が必要です。

本格的に原価管理に取り組むことで得られる利益(コスト削減効果、収益改善効果)と、システム導入にかかるコストを比較検討し、投資対効果を見極めることが重要です。

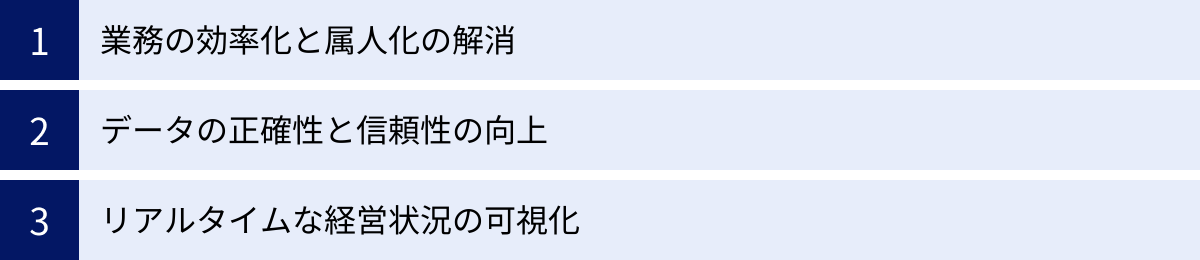

原価管理システムを導入するメリット

Excelなどの手作業による管理から脱却し、専用の原価管理システムを導入することは、単なる業務効率化以上の、戦略的な価値を企業にもたらします。ここでは、システム導入がもたらす3つの大きなメリットについて、さらに詳しく解説します。

業務の効率化と属人化の解消

原価管理業務の中でも、特に大きな負担となるのが、各部門からのデータ収集、転記、そして複雑な配賦計算です。月次決算の時期になると、経理担当者がこれらの作業に忙殺される光景は多くの企業で見られます。

原価管理システムは、この定型的で反復的な作業の大部分を自動化します。

- データ収集・入力の自動化: 生産管理システムから生産実績や作業時間データを、購買システムから材料の仕入れ価格データを、会計システムから経費データを、それぞれ自動で連携・取得します。これにより、手作業による入力や転記作業が不要になり、担当者の負担が劇的に軽減されます。

- 計算の自動化: 一度、自社のルール(配賦基準など)をシステムに設定すれば、あとはシステムが自動で原価計算を実行します。これまで数日かかっていた計算が数時間、あるいは数分で完了することも珍しくありません。

この効率化によって生まれた時間は、差異分析の原因究明や、現場と連携した改善活動の推進といった、より分析的で付加価値の高い業務に振り向けることができます。

さらに、システム導入は深刻な「属人化」の問題を解決します。Excelの達人だった担当者が異動や退職をしても、計算ロジックや業務プロセスはシステムに標準化されているため、業務が滞ることはありません。原価管理のノウハウが個人ではなく、組織の資産として蓄積されるのです。これにより、安定的で継続的な原価管理体制を構築できます。

データの正確性と信頼性の向上

「ゴミを入れれば、ゴミしか出てこない(Garbage In, Garbage Out)」という言葉があるように、インプットされるデータの品質が、アウトプットされる情報の品質を決定します。手作業による原価管理では、どうしても入力ミスや計算式の誤りといったヒューマンエラーを完全にはなくせません。

原価管理システムは、データの精度を飛躍的に向上させる仕組みを備えています。

- ヒューマンエラーの排除: 他システムとの連携により、データの転記作業そのものがなくなるため、転記ミスが発生しません。また、入力が必要な場合でも、入力規則(マスタ参照など)を設定することで、誤ったデータの入力を防ぎます。

- データの一元管理: 原価に関連するすべてのデータがシステム内で一元的に管理されるため、部門ごとに異なる数字が独り歩きしたり、古い情報を使ってしまったりする混乱を防げます。常に「正」となる唯一のデータソース(Single Source of Truth)が確立されるのです。

このようにして確保された正確で信頼性の高い原価データは、経営判断の質を大きく左右します。「この製品は本当に儲かっているのか」「この設備投資は採算が合うのか」といった重要な問いに対して、勘や経験ではなく、客観的な事実に基づいた確かな答えを導き出すことができます。信頼できるデータは、自信を持った意思決定の土台となるのです。

リアルタイムな経営状況の可視化

従来の月次決算ベースの原価管理では、経営者が自社のコスト状況を把握できるのは、事後報告的なタイミングに限られていました。これでは、問題が発生してもすぐに対応できず、手遅れになる可能性があります。

原価管理システム、特にクラウド型のシステムは、経営の「リアルタイム性」を劇的に向上させます。

- 日次・ロット別での原価把握: 日々の生産活動で発生するコストをシステムが常時集計・反映するため、月次締めを待たずして、日次レベル、あるいは個別の製造指示(ロット)単位で原価の状況を把握できます。

- 問題の早期発見・早期対応: 例えば、あるロットの実際原価が標準原価を大幅に超過した場合、その日のうちにアラートを発することも可能です。これにより、管理者は即座に原因(材料の不良、機械の不調など)を調査し、被害が拡大する前に対策を打つことができます。

- 迅速な意思決定支援: 営業担当者が顧客から急な見積もり依頼を受けた際も、システム上で最新の原価情報を確認しながら、採算ラインを即座に判断できます。原材料価格の急騰といった外部環境の変化に対しても、その影響を迅速にシミュレーションし、価格改定などの戦略的なアクションを素早く検討できます。

リアルタイムな原価の可視化は、経営の舵取りを「過去を振り返る運転」から「前方を見据えた運転」へと変革します。これにより、変化の激しい市場環境においても、機を逃さず、的確な経営判断を下すことが可能になるのです。

原価管理システムを選ぶ際の4つのポイント

原価管理システムの導入は、企業にとって大きな投資です。導入に失敗しないためには、自社の状況や目的に合ったシステムを慎重に選定することが不可欠です。ここでは、システム選定時に特に重視すべき4つのポイントを解説します。

① 自社の生産形態や業種に合っているか

製造業と一括りに言っても、その生産形態や業種は多岐にわたります。そして、生産形態や業種が異なれば、原価管理における要点や計算方法も大きく異なります。自社のビジネス特性にフィットしないシステムを選んでしまうと、導入後に「使えない機能ばかり」「必要な機能がない」といった事態に陥りかねません。

- 生産形態による違い:

- 個別受注生産: 顧客ごとの個別仕様で製品を製造する形態。案件(プロジェクト)ごとの原価を正確に把握する機能が重要になります。

- 見込生産(繰返生産): 市場の需要を予測して標準品を大量に生産する形態。標準原価管理やロット別原価管理の機能が中心となります。

- プロセス生産: 材料を混合・溶解・反応させて製品を製造する形態(化学、食品、薬品など)。連産品(主製品と同時に生まれる別の製品)や副産物(製品の製造過程で派生する価値のあるもの)の原価計算、レシピ(配合)管理といった特殊な機能が求められます。

- 業種による違い:

- 組立加工業: 自動車部品、電子機器など。部品表(BOM)を基にした精緻な原価積み上げ機能が重要です。

- 食品製造業: 賞味期限管理やロットトレース(製品の生産履歴追跡)との連携が不可欠です。

- 化学・薬品業: 厳格な品質管理基準や法規制への対応が求められます。

システムの選定にあたっては、まず自社の生産形態や業種を明確にした上で、その分野での導入実績が豊富なベンダーや、業種特化型のパッケージを提供しているベンダーを中心に検討を進めるのが成功への近道です。

② 既存システムと連携できるか

原価管理システムは、単体で利用するよりも、社内の他の基幹システムと連携させることで、その真価を最大限に発揮します。データ連携がスムーズに行えるかどうかは、業務効率化とデータの正確性を左右する極めて重要なポイントです。

最低限、以下のシステムとの連携は検討すべきでしょう。

- 生産管理システム: 製造指示、生産実績、作業時間、材料消費量といった、原価計算の根幹となるデータを取得します。

- 販売管理システム: 受注情報や売上実績データを連携し、製品別・顧客別の収益性分析に活用します。

- 購買管理システム: 材料や部品の仕入れ価格データを連携し、正確な材料費計算や価格差異分析に用います。

- 会計システム: 計算された原価データを仕訳として連携し、財務諸表の作成を効率化します。

選定時には、現在利用しているシステムとの連携実績があるか、標準で連携インターフェース(APIなど)が用意されているかを必ず確認しましょう。もし独自開発のシステムを利用している場合は、連携のためのカスタマイズにどれくらいの費用と期間がかかるのかを事前に見積もる必要があります。

③ クラウド型かオンプレミス型か

原価管理システムは、提供形態によって「クラウド型」と「オンプレミス型」の2種類に大別されます。それぞれの特徴を理解し、自社のIT戦略や予算、セキュリティポリシーに合わせて選択することが重要です。

| タイプ | クラウド型 (SaaS) | オンプレミス型 |

|---|---|---|

| サーバー | ベンダーが用意・管理 | 自社で用意・管理 |

| 導入コスト | 低い(初期費用が少ない or ゼロ) | 高い(サーバー購入費、ライセンス購入費など) |

| 運用コスト | 月額・年額の利用料が発生 | 自社で管理(電気代、保守人件費など) |

| カスタマイズ性 | 標準機能の範囲内での設定が中心(制限あり) | 高い(自社の業務に合わせて自由に開発可能) |

| 導入スピード | 速い(契約後すぐに利用開始できる) | 時間がかかる(サーバー構築、インストールなど) |

| メンテナンス | ベンダーが自動で実施(常に最新版) | 自社で計画・実施する必要がある |

| アクセス | インターネット環境があればどこからでも可能 | 原則として社内ネットワークからのみ |

近年は、導入のしやすさ、コストの平準化、メンテナンスの手間が不要といったメリットから、クラウド型が主流となりつつあります。しかし、独自のセキュリティ要件が厳しい、既存システムとの連携で大幅なカスタマイズが必要といった場合には、依然としてオンプレミス型が有力な選択肢となります。

④ サポート体制は充実しているか

原価管理システムは、導入して終わりではありません。むしろ、導入後の運用を軌道に乗せ、継続的に活用していく段階が最も重要です。そのため、システムを提供するベンダーのサポート体制が手厚いかどうかは、長期的な視点で非常に重要な選定ポイントとなります。

以下の点を確認しましょう。

- 導入支援: システムの初期設定やデータ移行、業務フローの構築などを支援してくれる専門のコンサルタントがいるか。

- 教育・トレーニング: 操作方法に関する集合研修や個別のトレーニングを提供してくれるか。マニュアルやオンラインヘルプは分かりやすいか。

- 問い合わせ対応: 運用の過程で発生した疑問やトラブルに対して、迅速かつ的確に対応してくれるサポート窓口(電話、メール、チャットなど)があるか。

- 業界知識: 自社の業種や業務内容に精通しており、単なるシステムの操作説明だけでなく、原価管理の高度化に向けた具体的なアドバイスをくれるか。

複数のベンダーから話を聞き、デモンストレーションを受ける際に、これらのサポート内容を具体的に質問し、比較検討することをおすすめします。

製造業向けおすすめ原価管理システム5選

ここでは、製造業で広く利用されている代表的な原価管理システム(または原価管理機能を備えたERP)を5つ紹介します。各システムはそれぞれに特徴があるため、自社の規模や業種、解決したい課題と照らし合わせながら、選定の参考にしてください。

※各システムの情報は、公式サイト等で公開されている情報を基に記述しています。最新の詳細な機能や料金については、各提供元に直接お問い合わせください。

| システム名 | 提供元 | 主な特徴 | 特に適した企業 |

|---|---|---|---|

| FutureStage | 株式会社日立システムズ | 中堅・中小企業向けの製販一体型ERP。業種別のテンプレートが豊富で、短期間・低コストでの導入が可能。 | 幅広い業種の中堅・中小製造業、流通業。 |

| OBIC7 | 株式会社オービック | 会計・人事から生産・原価までを網羅する統合業務ソフトウェア(ERP)。直接販売・直接サポートによる一貫体制と高いカスタマイズ性が強み。 | 独自の業務フローを持つ中堅・大企業。 |

| mcframe | ビジネスエンジニアリング株式会社 | 生産管理・販売管理・原価管理を中核とする基幹業務パッケージ。多言語・多通貨対応でグローバル展開に強く、フレームワーク構造による柔軟性も特徴。 | 海外に製造・販売拠点を持つグローバル企業。組立加工からプロセス製造まで。 |

| アラジンオフィス | 株式会社アイル | 中小企業向けの販売管理・在庫管理パッケージ。業種別のノウハウが豊富で、原価管理機能も搭載。柔軟なカスタマイズで企業の成長に対応。 | 特定の業種(アパレル、食品、医療など)に特化した課題を持つ中小企業。 |

| AMMIC/NetP | 株式会社アミック | プロセス産業(食品、化学、薬品など)に特化した生産・原価管理システム。連産品・副産物、歩留まり、レシピ管理など業界特有の要件に対応。 | 食品、化学、医薬品などのプロセス系製造業。 |

① FutureStage

提供元: 株式会社日立システムズ

FutureStageは、主に中堅・中小の製造業および流通業向けに開発された製販一体型の基幹業務システム(ERP)です。長年にわたる豊富な導入実績から得られた業種・業務ノウハウを凝縮した「業種別テンプレート」が用意されている点が大きな特徴です。これにより、ゼロからシステムを構築するよりも短期間かつ低コストで、自社の業務にフィットしたシステムを導入できます。

原価管理機能においては、実際原価計算はもちろん、標準原価計算にも対応しており、詳細な原価差異分析が可能です。生産管理や販売管理とシームレスに連携し、リアルタイムでの原価把握と経営の見える化を支援します。

参照:株式会社日立システムズ 公式サイト

② OBIC7

提供元: 株式会社オービック

OBIC7は、会計、人事給与、販売、生産といった企業の基幹業務をすべて統合して管理できるERPパッケージです。最大の特徴は、システム開発から販売、導入支援、運用サポートまでをすべてオービック社が直接手がける「ワンストップソリューション」体制を敷いている点です。これにより、顧客の要望をダイレクトに反映した質の高いサポートと、企業の個別要件に合わせた柔軟なカスタマイズを実現しています。

原価管理モジュールでは、実際原価、標準原価、予算の多角的な比較分析が可能で、精度の高い経営判断を支援します。自社独自の複雑な業務フローを持つ企業や、長期的な視点で手厚いサポートを求める中堅・大企業に適しています。

参照:株式会社オービック 公式サイト

③ mcframe

提供元: ビジネスエンジニアリング株式会社(B-EN-G)

mcframeは、日本の製造業のニーズに応えるべく開発された、生産管理・販売管理・原価管理を中核とする基幹業務パッケージです。多言語・多通貨・多基準に標準で対応しており、海外に製造・販売拠点を持つグローバル企業の経営管理基盤として豊富な実績を誇ります。

また、「フレームワーク構造」という柔軟なアーキテクチャを採用しており、企業の成長やビジネスの変化に合わせて機能を追加・変更しやすい点も強みです。原価管理においては、組立加工業からプロセス産業まで幅広い生産形態に対応できる多彩な計算機能を備えています。ロット別原価管理や原価シミュレーション機能も充実しており、詳細な分析を可能にします。

参照:ビジネスエンジニアリング株式会社 公式サイト

④ アラジンオフィス

提供元: 株式会社アイル

アラジンオフィスは、特に中小企業をターゲットとした販売管理・在庫管理パッケージですが、多くの業種で原価管理機能も一体となって提供されています。アパレル・ファッション、食品、医療、鉄鋼・非鉄、ねじなど、特定の業種に特化したパッケージが用意されており、各業界特有の商習慣や業務フローに深く対応できる点が最大の強みです。

ユーザー企業の声を反映して開発を続けており、現場での使いやすさに定評があります。企業の成長に合わせて機能を追加していくなど、柔軟なカスタマイズ対応も可能です。「まずは販売管理から導入し、将来的に原価管理まで広げたい」といった段階的な導入を考える中小企業にとって、有力な選択肢の一つです。

参照:株式会社アイル 公式サイト

⑤ AMMIC/NetP

提供元: 株式会社アミック

AMMIC/NetPは、食品、化学、薬品、素材といったプロセス産業に特化して開発された生産・原価管理システムです。組立加工業とは異なる、プロセス産業特有の複雑な原価計算要件に対応できる点が特徴です。

具体的には、一つの工程から複数の製品が生まれる「連産品・副産物」の原価按分計算、製品の品質や歩留まりが変動することによる原価への影響分析、複雑な配合・レシピに基づいた原価計算など、専門的な機能を標準で搭載しています。ロットトレース機能も強力で、品質管理と原価管理を高いレベルで両立させたいプロセス系製造業にとって、非常に専門性の高いソリューションです。

参照:株式会社アミック 公式サイト

まとめ

本記事では、製造業における原価管理の基本的な概念から、その重要性、具体的な進め方、そして業務を効率化するためのツールに至るまで、網羅的に解説してきました。

原価管理とは、単にコストを集計するだけの後ろ向きな作業ではありません。それは、「①利益構造を正確に把握し」「②経営判断の精度を高め」「③コスト削減の具体的な目標を設定する」という3つの重要な目的を達成するための、能動的で未来志向の経営活動です。厳しい競争環境を勝ち抜くためには、もはや不可欠な経営の羅針盤と言えるでしょう。

効果的な原価管理を実践するには、まず「材料費・労務費・経費」といった原価の構成要素を正しく理解し、「実際原価計算」「標準原価計算」といった計算手法の特徴を知ることが第一歩です。その上で、「現状把握 → 目標設定 → 差異分析 → 改善実行」というPDCAサイクルを組織的に回していくことが成功の鍵となります。

しかし、そのプロセスには「正確なデータ収集の困難さ」や「計算の複雑さと属人化」といった多くの課題が伴います。これらの課題を克服し、原価管理を次のレベルへと引き上げる強力な武器が「原価管理システム」です。システムを導入することで、業務の効率化、データの信頼性向上、そしてリアルタイムな経営状況の可視化が実現し、より質の高い意思決定が可能になります。

自社に最適なシステムを選ぶためには、「生産形態や業種への適合性」「既存システムとの連携」「提供形態(クラウドかオンプレミスか)」「サポート体制」といったポイントを慎重に検討する必要があります。

原価管理の取り組みは、一朝一夕に成果が出るものではありません。しかし、地道に、そして継続的に取り組むことで、それは必ず企業の収益力を高め、揺るぎない競争力の源泉となります。この記事が、皆様の会社で原価管理を見直し、強化するための一助となれば幸いです。