グローバルな競争の激化、原材料価格の高騰、そして深刻化する人手不足。現代の製造業は、かつてないほど多くの課題に直面しています。このような厳しい経営環境の中で、企業が持続的に成長し、競争力を維持するためには「コストダウン」への取り組みが不可欠です。

しかし、多くの企業で「コストダウン」という言葉が「単なる経費削減」や「現場へのしわ寄せ」といったネガティブなイメージで捉えられているのも事実です。本来、コストダウンとは、業務プロセス全体を見直し、非効率な部分を徹底的に排除することで、企業の体質そのものを強化する戦略的な活動です。

この記事では、製造業におけるコストダウンの重要性から、具体的なコストの内訳、そして明日からでも実践できる15のコストダウンアイデアまでを網羅的に解説します。さらに、コストダウンを成功に導くためのステップや注意点、役立つITツールについても詳しく紹介します。

本記事を通じて、コストダウンに対する正しい知識を身につけ、自社の状況に合わせた最適な施策を見つけることで、利益率の向上だけでなく、より強固な経営基盤を築くための一助となれば幸いです。

目次

製造業でコストダウンが重要視される理由

現代の製造業において、コストダウンは単なる利益追求の手段にとどまらず、企業の存続と成長を左右する極めて重要な経営課題として位置づけられています。なぜ、これほどまでにコストダウンが重要視されるのでしょうか。その背景には、製造業を取り巻く複数の深刻な環境変化が存在します。

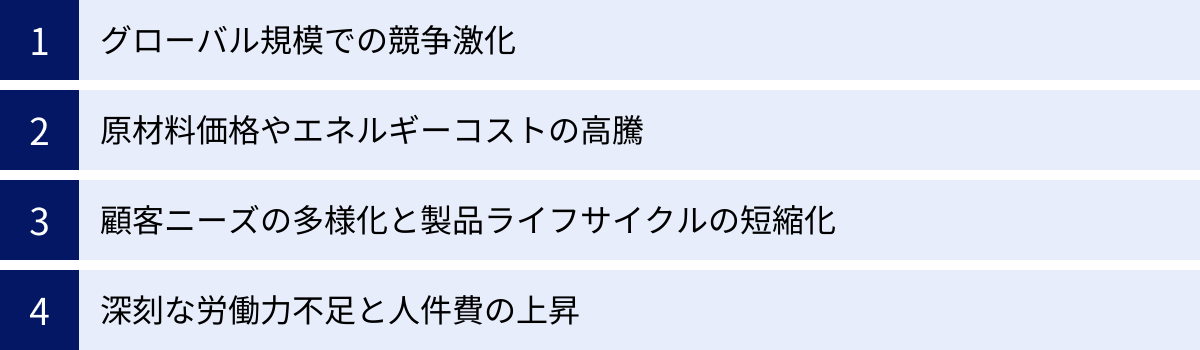

第一に挙げられるのが、グローバル規模での競争激化です。インターネットの普及により、国内外の市場の垣根は低くなり、世界中の企業が同じ土俵で競争する時代となりました。特に、人件費の安い新興国のメーカーが品質を向上させてきたことで、従来の価格優位性だけでは太刀打ちできなくなっています。このような状況下で、国内の製造業が競争力を維持するためには、生産プロセス全体の効率化を図り、徹底したコストダウンによって価格競争力を確保することが不可欠です。価格を維持・向上させつつ利益を確保するためにも、原価を低減する努力が求められます。

第二に、原材料価格やエネルギーコストの高騰が挙げられます。原油価格の変動、国際情勢の不安定化、為替レートの変動など、企業努力だけではコントロールが難しい外部要因によって、製造に必要な原材料やエネルギーの価格は常に変動し、近年は上昇傾向にあります。これらのコストは製造原価に直接影響を与えるため、企業収益を大きく圧迫します。この影響を最小限に抑え、安定した利益を確保するためには、仕入れ方法の見直し、省エネ活動、歩留まり改善といった地道なコストダウン活動が極めて重要になります。

第三に、顧客ニーズの多様化と製品ライフサイクルの短縮化も大きな要因です。かつてのような大量生産・大量消費の時代は終わりを告げ、現代の消費者は個々の嗜好に合わせた多種多様な製品を求めるようになりました。これに応えるためには、多品種少量生産への対応が必須となりますが、これは生産効率の低下や段取り替えの増加を招き、コスト増に直結しがちです。さらに、技術革新のスピードが速まり、製品のライフサイクルも短くなっています。次々と新製品を開発・投入し続けるためには、開発コストや製造コストをいかに抑えるかが成功の鍵を握ります。

第四に、国内における深刻な労働力不足と人件費の上昇も無視できません。少子高齢化の進展により、特に製造現場では熟練技術者の高齢化と若手人材の不足が深刻な問題となっています。限られた人員で生産性を維持・向上させるためには、ITツールやロボットの導入による自動化・省人化が有効な手段となりますが、これには初期投資が必要です。この投資を回収し、長期的なコストダウンを実現するためにも、現状の業務プロセスにおける無駄を徹底的に洗い出し、人件費を含めた労務コストの最適化を図る必要があります。

このように、製造業におけるコストダウンは、単に目先の利益を増やすための消極的な活動ではありません。外部環境の変化に柔軟に対応し、企業の競争優位性を確立・維持するための、攻めの経営戦略なのです。徹底したコストダウンによって生み出された余力(利益や資源)を、研究開発、設備投資、人材育成といった未来への投資に振り向けることで、企業は持続的な成長サイクルを創り出すことができます。つまり、コストダウンへの取り組みは、企業の体力を強化し、不確実性の高い時代を生き抜くための基盤を築く上で、不可欠なプロセスと言えるでしょう。

製造業におけるコストの内訳を理解する

効果的なコストダウンを推進するためには、まず「コストとは何か」を正確に理解し、自社のコストがどのような要素で構成されているのかを詳細に把握することが不可欠です。製造業におけるコストは、様々な切り口で分類できますが、ここでは最も基本的で重要な「直接費と間接費」および「変動費と固定費」という2つの分類方法について、具体例を交えながら詳しく解説します。

直接費と間接費

コストを「製品の製造に直接関係しているかどうか」という観点で分類するのが、直接費と間接費です。どの製品を作るために、いくらかかったのかが明確にわかる費用が直接費、複数の製品にまたがって発生するため、どの製品にいくらかかったのかが直接的にはわからない費用が間接費となります。

| 項目 | 説明 | 具体例 |

|---|---|---|

| 直接費 | 特定の製品を製造するために直接消費され、その製品に直接紐づけられるコスト。 | 材料費(製品に使用する特定の部品や原材料)、労務費(特定の製品を加工する作業員の賃金)、経費(特定の製品を製造するために使用する機械のリース料など) |

| 間接費 | 複数の製品の製造に共通して発生し、特定の製品に直接紐づけることが難しいコスト。一定の基準(製造時間、人員数など)で各製品に配賦される。 | 材料費(接着剤、潤滑油など)、労務費(工場長や品質管理担当者の給与)、経費(工場の減価償却費、水道光熱費、事務所の賃料など) |

材料費

材料費は、製品を構成する物品の消費によって生じる原価です。これはさらに、直接材料費と間接材料費に分けられます。

- 直接材料費: 特定の製品を構成する主要な部品や原材料の費用です。例えば、自動車のタイヤ、スマートフォンのディスプレイパネルなどがこれにあたります。どの製品にどれだけ使われたかが明確に追跡できるのが特徴です。

- 間接材料費: 製品の製造を補助するために使用されるものの、特定の製品に直接紐づけるのが難しい材料の費用です。例えば、機械の潤滑油、作業用の手袋、接着剤、塗料などが該当します。これらは複数の製品の製造に共通して消費されるため、間接費として扱われます。

労務費

労務費は、製品の製造に関わる労働力の消費によって生じる原価です。これも直接労務費と間接労務費に分類されます。

- 直接労務費: 特定の製品の加工や組み立てに直接従事する作業員の賃金や手当です。例えば、ある部品を旋盤で加工する工員の作業時間に対する給与や、製品を組み立てるライン作業員の賃金がこれにあたります。特定の製品のために費やされた労働時間として直接計算できるのが特徴です。

- 間接労務費: 製造活動全体を管理・監督・補助する人員の給与など、特定の製品に直接結びつかない労務費です。工場長や生産管理部門のスタッフ、品質保証担当者、設備のメンテナンス担当者の給与などが該当します。また、直接作業を行っている作業員でも、手待ち時間や段取り替え中の時間は間接労務費として扱われることがあります。

経費

経費は、材料費・労務費以外のすべての製造原価を指します。これも直接経費と間接経費に分けられます。

- 直接経費: 特定の製品を製造するためにのみ発生する経費です。例えば、特定の製品の設計を外部に委託した場合の設計料や、その製品専用の金型や治具の減価償却費、特定の機械のリース料などが該当します。

- 間接経費: 複数の製品の製造に共通して発生する経費で、その範囲は非常に広いです。工場の建屋や機械設備の減価償却費、工場の水道光熱費、火災保険料、修繕費、消耗品費などがこれに含まれます。間接費の中で最も大きな割合を占めることが多いため、コストダウンの重要なターゲットとなります。

変動費と固定費

もう一つの重要な分類が、「生産量や操業度の増減に比例して変動するかどうか」という観点での分類です。生産量が増えればそれに伴って増えるコストが変動費、生産量に関わらず一定額が発生するコストが固定費です。この分類は、損益分岐点分析など、企業の収益構造を理解する上で非常に重要です。

| 項目 | 説明 | 具体例 |

|---|---|---|

| 変動費 | 生産量や販売量の増減に比例して、総額が変動するコスト。製品1個あたりの変動費はほぼ一定。 | 直接材料費、外注加工費、販売手数料、荷造運搬費など |

| 固定費 | 生産量や販売量の増減に関わらず、一定期間、常に一定額が発生するコスト。 | 減価償却費、地代家賃、正社員の人件費(固定給部分)、保険料、リース料など |

- 変動費(Variable Cost): 生産量に比例して増減するコストです。代表的なものは直接材料費です。製品を1個多く作れば、その分の材料費が追加で発生します。その他、外注加工費、製品を輸送するための運搬費、販売量に応じて支払う販売手数料なども変動費に含まれます。コストダウンの観点からは、製品1単位あたりの変動費をいかに引き下げるか(例:材料の仕入れ単価を下げる、歩留まりを改善する)が焦点となります。

- 固定費(Fixed Cost): 生産量に関係なく、事業を運営する上で固定的に発生するコストです。工場の建屋や機械設備の減価償却費、土地や事務所の地代家賃、正社員の固定給、保険料などが代表例です。生産量がゼロでも発生するため、企業にとっては大きな負担となります。コストダウンの観点からは、固定費の総額をいかに削減するか(例:遊休資産の売却、エネルギーコストの削減、業務プロセスの見直しによる間接人員の削減)が重要です。また、固定費は生産量が増えるほど製品1単位あたりの負担額が小さくなるため、設備の稼働率を上げて生産量を増やすことも、実質的なコストダウンに繋がります。

コスト内訳を理解する重要性

なぜ、このようにコストを分類して理解する必要があるのでしょうか。それは、どこにメスを入れるべきかを的確に判断するためです。

例えば、利益が思うように伸びない原因を探る際、変動費率が高いのであれば、材料費の見直しや歩留まりの改善が急務かもしれません。一方、固定費の割合が高いのであれば、設備の稼働率向上や間接業務の効率化が有効な対策となります。

「コストを削減しろ」という漠然とした号令だけでは、現場は何から手をつけていいかわからず、混乱を招くだけです。自社のコスト構造を「直接費・間接費」「変動費・固定費」の観点から正確に分解・可視化し、どのコストが全体の何パーセントを占めているのかを把握すること。それが、効果的で戦略的なコストダウン活動の第一歩となるのです。

【実践編】製造業のコストダウンアイデア15選

コスト構造を理解したら、次はいよいよ具体的な削減策の検討です。ここでは、製造現場ですぐに実践できる、あるいは検討を開始できるコストダウンのアイデアを15個、厳選してご紹介します。これらのアイデアは相互に関連しているものも多く、複合的に取り組むことで、より大きな効果が期待できます。

① 材料費を見直す

製造原価の中で最も大きな割合を占めることが多いのが材料費です。ここにメスを入れることは、コストダウンの基本中の基本と言えます。

- 仕入先の見直し・交渉: 既存の仕入先との関係も重要ですが、定期的に複数の業者から相見積もりを取ることで、価格競争を促し、より有利な条件を引き出すことが可能です。また、取引量の多い主要な材料については、長期契約を結ぶことを条件に単価交渉を行うのも有効です。

- 共同購買: 同業他社や地域の企業グループと連携し、共同で材料を仕入れることで、一括発注によるスケールメリットを活かし、単価を引き下げる方法です。

- 代替材料の検討: 製品の品質や機能に影響を与えない範囲で、より安価な代替材料や、軽量で輸送コストを削減できる材料への切り替えを検討します。これには、技術部門や開発部門との連携が不可欠です。

- 発注方法の最適化: 発注ロットを大きくすれば単価は下がる傾向にありますが、在庫が増え、保管コストや資金繰りの悪化を招きます。需要予測の精度を高め、経済的発注量(EOQ)などの手法を用いて、発注コストと在庫コストのバランスが最も良い発注ロットを見極めることが重要です。

② 外注費・委託費を最適化する

自社で対応しきれない工程を外部に委託する外注は、専門技術の活用や生産能力の補完に有効ですが、コスト管理が甘くなりがちな項目でもあります。

- 内製化の検討: 外注している工程について、自社の設備や人員で対応できないか、改めて検討します。特に、長期的に一定量の発注が見込まれる工程は、設備投資を行ってでも内製化した方が、トータルコストを抑えられる場合があります。技術の空洞化を防ぐ意味でも重要です。

- 外注先の再評価: 材料費と同様に、外注先も定期的に見直し、複数の業者から見積もりを取ることが基本です。価格だけでなく、品質、納期、技術力などを総合的に評価し、最適なパートナーを選定します。

- 発注仕様の明確化: 曖昧な仕様で発注すると、手戻りや仕様変更による追加費用が発生しがちです。図面や仕様書を明確にし、事前に十分な打ち合わせを行うことで、無駄なコストの発生を防ぎます。

③ 歩留まりを改善し不良品を削減する

歩留まりとは、投入した原材料の総量に対して、実際に得られた良品の割合を示す指標です。歩留まりの改善は、材料費の無駄、加工に費やした労務費や経費の無駄を直接的に削減する、非常に効果の高いコストダウン施策です。

- 不良原因の徹底追及: 不良品が発生した場合、「なぜそれが起きたのか」を「なぜなぜ分析」などの手法を用いて深掘りし、根本原因を特定します。原因が作業者のスキル不足なのか、機械の不調なのか、材料の品質の問題なのかを明確にすることが第一歩です。

- 品質管理体制の強化: 統計的品質管理(SQC)の手法を導入し、工程の能力をデータで管理します。管理図などを用いて工程が安定しているかを監視し、異常の兆候を早期に発見することで、大量の不良品発生を未然に防ぎます。

- 作業標準の整備と遵守: 熟練作業員の勘や経験だけに頼るのではなく、誰が作業しても同じ品質を保てるように、作業手順や勘所を明文化した「作業標準書」を作成し、全作業員に徹底させます。

④ 生産工程のムダをなくし効率化する

トヨタ生産方式で有名な「7つのムダ」を排除することは、生産性向上とコストダウンに直結します。自社の生産工程に潜むムダを洗い出してみましょう。

- 7つのムダの排除:

- 作りすぎのムダ: 必要以上に早く、多く作ってしまうこと。在庫増加の最大の原因。

- 手待ちのムダ: 前工程の遅れや材料不足で作業ができない状態。

- 運搬のムダ: 部品や製品の不要な移動。工場のレイアウト見直しが有効。

- 加工そのもののムダ: 必要以上の品質や、不要な検査など。

- 在庫のムダ: 過剰な原材料、仕掛品、製品在庫。保管スペースや管理コストの無駄。

- 動作のムダ: 作業中のしゃがむ、探す、持ち替えるといった付加価値を生まない動き。

- 不良を作るムダ: 不良品の発生と、その手直しにかかる時間とコスト。

- ECRSの原則: 業務改善のフレームワークであるECRS(Eliminate:排除、Combine:結合、Rearrange:交換、Simplify:簡素化)の視点で工程を見直し、「この作業は無くせないか」「まとめられないか」「順序を変えられないか」「もっと簡単にできないか」を常に問いかけることが重要です。

⑤ 設備の稼働率を向上させる

高価な生産設備は、稼働して初めて価値を生みます。設備の停止時間を最小限に抑え、稼働率を高めることが固定費の回収とコストダウンに繋がります。

- 予防保全(TPM)の実施: 設備が故障してから修理する「事後保全」ではなく、定期的な点検やメンテナンスによって故障を未然に防ぐ「予防保全」を徹底します。これにより、突発的な生産停止による機会損失や、大規模な修理コストの発生を防ぎます。

- 段取り替え時間の短縮(SMED): 品種を切り替える際の段取り替え時間を短縮することで、設備の停止時間を減らし、多品種少量生産に柔軟に対応できます。内段取り(機械を止めないとできない作業)を外段取り(機械を動かしながら準備できる作業)に移行するなどの改善を行います。

- 生産計画の最適化: 生産計画の精度を高め、手待ちや材料切れによる設備の停止を防ぎます。生産管理システムなどを活用し、受注状況や在庫、工程の負荷を考慮した最適な生産スケジュールを立案します。

⑥ 在庫管理を徹底し最適化する

在庫は「寝ている資産」であり、過剰な在庫は保管コスト、品質劣化のリスク、資金繰りの悪化など、様々なコストを発生させます。

- ABC分析の実施: 在庫品目を金額や重要度に応じてA・B・Cの3ランクに分け、管理の優先順位をつけます。最も重要なAランクの品目は重点的に管理し、発注点や安全在庫を厳密に設定することで、欠品を防ぎつつ在庫を最小化します。

- 適正在庫の維持: 需要予測や過去の出荷実績に基づき、品目ごとに「適正在庫」を設定し、それを維持する仕組みを構築します。在庫の見える化を図り、リアルタイムで在庫状況を把握できる在庫管理システムの導入も有効です。

- 長期滞留在庫の削減: 定期的に在庫の棚卸しを行い、長期間動きのない在庫(デッドストック)を洗い出します。これらの在庫は、特別価格での販売や、廃棄処分などのルールを決め、早期に処理することが重要です。

⑦ 設計を見直す(VE/VAの実施)

コストの多くは設計段階で決まると言われています。VE/VA(価値工学/価値分析)の手法を用いて、製品の機能とコストの関係を根本から見直します。

- VE (Value Engineering) / VA (Value Analysis): 製品やサービスが持つ「機能(Function)」と、そのためにかかる「コスト(Cost)」の関係から「価値(Value = F/C)」を最大化しようとする手法です。「この部品の機能は何か?」「その機能は本当に必要か?」「もっと低いコストで同じ機能を実現できないか?」を問い直し、過剰な品質や不要な機能を削減したり、より安価な構造や材料に変更したりすることで、大幅なコストダウンを目指します。

⑧ 5S(整理・整頓・清掃・清潔・躾)を徹底する

5Sは、職場環境を改善する基本的な活動ですが、徹底することで様々なコストダウン効果が生まれます。

- 整理: 要るものと要らないものを分け、要らないものを捨てること。作業スペースが広がり、在庫の無駄が見えやすくなります。

- 整頓: 要るものを誰でもわかるように置き、使いやすくすること。工具や部品を探す「動作のムダ」が削減され、作業効率が向上します。

- 清掃: 職場をきれいに掃除し、点検すること。設備の微小な異常(油漏れ、ボルトの緩みなど)を早期に発見でき、大きな故障を防ぎます(予防保全)。

- 清潔: 整理・整頓・清掃の状態を維持すること。職場環境が衛生的になり、不良品の発生率を低減させます。

- 躾: 決められたルールや手順を正しく守る習慣をつけること。5S活動を定着させ、継続的な改善文化を醸成します。

⑨ 人件費・労務費を適正化する

人件費は固定費の中でも大きな割合を占めますが、安易な削減は従業員のモチベーション低下を招き、長期的に見てマイナスです。生産性を向上させることで、結果的に労務費を適正化するという視点が重要です。

- 多能工化の推進: 一人の作業員が複数の工程や機械を扱えるように教育・訓練します。これにより、特定の作業員が休んでも他の人員でカバーでき、生産ラインの停止を防ぎます。また、繁閑に応じて柔軟な人員配置が可能となり、残業時間の削減にも繋がります。

- 業務の自動化・省人化: 繰り返し作業や単純作業、危険な作業などをロボットや専用機に置き換えることで、省人化を図ります。これにより、人はより付加価値の高い業務(改善活動、品質管理など)に集中できます。

- 適切な人員配置: 各工程の作業負荷を正確に把握し、過不足のない人員配置を行います。作業のボトルネックとなっている工程に人員を重点的に配置するなど、全体の生産性が最大化するような配置を検討します。

⑩ 水道光熱費・エネルギーコストを削減する

エネルギーコストの上昇は、製造業の収益を直接圧迫します。地道な省エネ活動が大きなコストダウンに繋がります。

- 省エネ設備への更新: 照明をLEDに交換する、コンプレッサーを高効率なインバータ制御のものに更新する、断熱材を導入するなど、初期投資はかかりますが、長期的に見て大きな削減効果が期待できます。

- エネルギー使用の「見える化」: 工場全体や設備ごとのエネルギー使用量をセンサーなどで監視し、リアルタイムで表示するシステムを導入します。どこで、いつ、どれだけエネルギーが無駄に使われているかを把握することが改善の第一歩です。

- デマンドコントロール: 電力会社との契約電力(デマンド値)を超えないように、電力使用量を監視・制御するシステムです。電力使用のピークを抑えることで、電気料金の基本料金を引き下げることができます。

⑪ 消耗品費を削減する

事務用品や工具、手袋といった消耗品は、一つひとつの単価は小さくても、積み重なると大きなコストになります。

- 集中購買と在庫管理: 各部署がバラバラに購入するのではなく、管理部門がまとめて購入する「集中購買」に切り替えることで、ボリュームディスカウントを狙います。また、事務用品にも在庫管理の考え方を導入し、過剰在庫や私的利用を防ぎます。

- 代替品の検討・リユース: より安価で同等の品質を持つプライベートブランド品への切り替えや、プリンターのトナーをリサイクル品にする、梱包材を再利用するなど、細かな工夫を積み重ねます。

⑫ 輸送・物流コストを削減する

製品を顧客に届けるまでの物流コストも、見直しの余地が大きい項目です。

- 共同配送: 納品先が近い他社とトラックの荷台をシェアすることで、トラック1台あたりの積載率を高め、輸送コストを削減します。

- 輸送モードの見直し(モーダルシフト): トラック輸送から、より環境負荷が低く、長距離・大量輸送に適した鉄道や船舶輸送への転換を検討します。

- 梱包の最適化: 製品の保護に必要な強度を保ちつつ、梱包材を減らしたり、より軽量な素材に変更したりすることで、材料費と輸送費の両方を削減できます。また、梱包サイズを小さくすることで、一度に運べる量を増やすことも可能です。

⑬ ペーパーレス化を推進する

紙の帳票や図面は、印刷コスト、保管スペース、情報の検索性、共有のしにくさなど、様々なコストと非効率を生み出します。

- 帳票の電子化: 作業日報、検査記録、各種申請書などを電子化し、タブレットやPCから直接入力できるようにします。これにより、紙代・印刷代が削減されるだけでなく、データの集計・分析が容易になり、転記ミスも防げます。

- 情報共有ツールの活用: 社内サーバーやクラウドストレージを活用し、図面や仕様書、マニュアルなどを電子データで共有します。常に最新の情報にアクセスできるため、古い図面で作業してしまうといったミスを防ぎ、部署間の連携もスムーズになります。

⑭ ITツールを導入・活用する

これまで述べてきた多くのコストダウン施策は、ITツールを導入・活用することで、より効率的かつ効果的に進めることができます。

- 生産管理システム: 生産計画、工程管理、品質管理、原価管理といった製造プロセス全体の情報を一元管理し、業務の効率化と「見える化」を実現します。

- ERP(統合基幹業務システム): 生産だけでなく、販売、購買、在庫、会計、人事といった企業の基幹業務すべてを統合的に管理するシステム。部署間のデータ連携をスムーズにし、経営判断の迅速化に貢献します。

- IoT(モノのインターネット): 設備にセンサーを取り付けて稼働状況やエネルギー使用量をリアルタイムで監視したり、工具や製品にタグを付けて位置情報を管理したりすることで、現場の状況をデータとして収集・分析し、更なる改善に繋げます。

⑮ 補助金・助成金を活用する

省エネ設備の導入やITツールの導入、生産性向上のための設備投資などには、国や地方自治体が提供する様々な補助金・助成金を活用できる場合があります。

- 情報収集の徹底: 「ものづくり補助金」「事業再構築補助金」「IT導入補助金」など、自社の取り組みに合致する制度がないか、中小企業庁や各自治体のウェブサイト、商工会議所などを通じて、常に最新の情報を収集することが重要です。

- 計画的な申請: 補助金は公募期間が定められていることがほとんどです。設備投資などを計画する際には、補助金のスケジュールも考慮に入れ、専門家の支援も受けながら、計画的に申請準備を進めることが採択の確率を高めます。補助金の活用は、実質的な投資コストを大幅に削減できる、極めて有効な手段です。

コストダウンを成功させるための5つのステップ

コストダウンは、単に思いつきで施策を実行しても長続きせず、十分な効果も得られません。成功のためには、全社的なプロジェクトとして位置づけ、体系的かつ継続的に取り組むことが不可欠です。ここでは、コストダウンを成功に導くための5つの基本的なステップを紹介します。

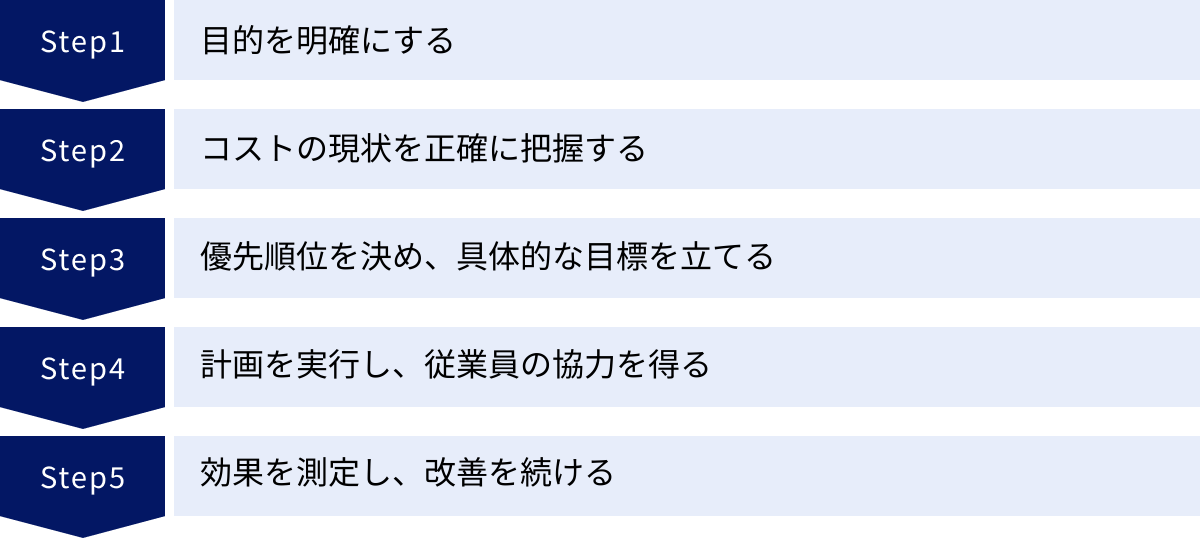

① 目的を明確にする

コストダウン活動を始める前に、まず「なぜコストダウンを行うのか」という目的を全社で共有することが最も重要です。目的が曖昧なままでは、従業員の協力が得られず、活動が頓挫してしまう可能性が高くなります。

目的は具体的であるほど、関係者の意識統一が図りやすくなります。例えば、

- 「激化する価格競争に打ち勝つため、製品Aの製造原価を5%削減する」

- 「原材料高騰分を吸収し、従来の利益率10%を維持する」

- 「コストダウンで生み出した利益を原資に、新型のNC旋盤を導入し、生産能力を20%向上させる」

- 「働き方改革の一環として、業務効率化により平均残業時間を月10時間削減する」

このように、コストダウンが企業の競争力強化や成長、さらには従業員の待遇改善にどう繋がるのかを明確に示すことで、従業員はコストダウンを「自分ごと」として捉え、主体的に活動に参加するようになります。トップが強い意志を持ってこの目的を発信し、全社に浸透させることが、プロジェクト成功の第一歩です。

② コストの現状を正確に把握する

次に、自社のコスト構造を正確に「見える化」します。目的が地図の目的地だとすれば、現状把握は現在地を確認する作業です。現在地がわからなければ、目的地への正しいルートは描けません。

- データ収集と分析: 財務諸表上の勘定科目(材料費、労務費、経費など)を眺めるだけでは不十分です。製品別、工程別、部門別など、より詳細なセグメントでコストを分解し、どこにどれだけのコストがかかっているのかを徹底的に洗い出します。生産管理システムや原価管理システムを活用すれば、この作業を効率的に行えます。

- 変動費と固定費の分解: すべてのコストを「変動費」と「固定費」に分類します。これにより、損益分岐点(利益がゼロになる売上高)が明らかになり、自社の収益構造の強みと弱みを把握できます。どのコストを削減すれば、利益がどれだけ改善するのかをシミュレーションできるようになります。

- ムダの洗い出し: 生産現場に足を運び、作業を観察し、従業員にヒアリングを行います。「7つのムダ」や5Sの観点から、業務プロセスに潜む非効率な部分や問題点を具体的にリストアップします。現場にしかわからない貴重な情報が、コストダウンのヒントの宝庫となります。

③ 優先順位を決め、具体的な目標を立てる

現状把握によって洗い出された課題や問題点の中から、どれに優先的に取り組むべきかを決定します。すべての課題に同時に着手するのはリソースの分散を招き、非効率です。

- インパクトと実現可能性で評価: 各コストダウン施策について、「削減効果の大きさ(インパクト)」と「実行のしやすさ(実現可能性)」の2軸で評価し、優先順位をつけます。一般的には、インパクトが大きく、かつ実現可能性も高い施策(いわゆる「Quick Win」)から着手することで、早期に成果を出し、プロジェクト全体の機運を高めるのが効果的です。

- SMARTな目標設定: 取り組む施策が決まったら、具体的で測定可能な目標を設定します。目標設定のフレームワークとして有名な「SMART」を活用しましょう。

- S (Specific): 具体的に(例:「材料Aの仕入先を見直す」)

- M (Measurable): 測定可能に(例:「単価を3%削減する」)

- A (Achievable): 達成可能に(例:過去の交渉実績や市場価格を考慮した現実的な目標)

- R (Relevant): 経営目標に関連して(例:製品Bの利益率向上という上位目標に貢献する)

- T (Time-bound): 期限を明確に(例:「3ヶ月以内に新仕入先との契約を完了させる」)

明確な目標と期限を設定することで、担当者の責任感が生まれ、計画の進捗管理が容易になります。

④ 計画を実行し、従業員の協力を得る

具体的な計画と目標が定まったら、いよいよ実行フェーズに移ります。計画を絵に描いた餅で終わらせないためには、強力な推進体制と、現場の従業員の協力が不可欠です。

- 推進体制の構築: コストダウンプロジェクトを推進する責任者と担当チームを明確にします。経営層がスポンサーとなり、部門の壁を越えて活動できる権限を与えることが重要です。定期的な進捗会議を設定し、課題や問題点を迅速に共有・解決できる仕組みを作ります。

- 現場の巻き込み: コストダウンの主役は、日々の業務を行っている現場の従業員です。なぜこの施策が必要なのかを丁寧に説明し、理解と協力を求めます。また、現場から改善提案を吸い上げる「提案制度」などを設け、従業員の知恵や工夫を積極的に取り入れることで、やらされ感をなくし、主体性を引き出します。

- 情報共有の徹底: プロジェクトの進捗状況や成果を、社内報や朝礼などを通じて全社に定期的に共有します。活動が順調に進んでいることを知らせることで、従業員のモチベーションを維持し、さらなる協力を促します。

⑤ 効果を測定し、改善を続ける(PDCA)

施策を実行したら、それで終わりではありません。その効果を客観的に測定し、計画通りに進んでいるかを確認し、必要に応じて計画を修正していくプロセスが重要です。これがPDCAサイクル(Plan-Do-Check-Action)です。

- P (Plan): 目的・目標設定、実行計画の策定(ステップ①〜③)

- D (Do): 計画の実行(ステップ④)

- C (Check): 効果の測定・評価。設定した目標(KPI)に対して、実績がどうであったかをデータに基づいて検証します。「材料単価は目標通り3%削減できたか」「不良品率は目標の1%以下になったか」などを定期的にチェックします。

- A (Action): 改善。評価の結果、目標を達成できたのであれば、その成功要因を分析し、他の部門にも展開できないか(横展開)を検討します。目標未達であった場合は、その原因を分析し、計画の見直しや新たな対策の立案といった改善アクションに繋げます。

コストダウンは一度きりのイベントではなく、継続的な改善活動です。このPDCAサイクルを粘り強く回し続けることで、コスト構造は徐々に筋肉質になり、企業の収益力と競争力は着実に向上していきます。

コストダウンを進める上で注意すべき2つのポイント

コストダウンの取り組みは、企業の収益性を高める上で非常に有効ですが、その進め方を誤ると、かえって企業の競争力を削いでしまう危険性もはらんでいます。特に注意すべきは、「品質の低下」と「従業員のモチベーション低下」という2つの大きな落とし穴です。これらを回避し、持続可能なコストダウンを実現するためのポイントを解説します。

製品やサービスの品質を低下させない

コストダウンを追求するあまり、製品やサービスの品質を犠牲にしてしまうのは、最も避けるべき過ちです。目先のコスト削減に成功したとしても、品質の低下は顧客の信頼を失い、ブランドイメージを毀損し、長期的には売上の減少という形で、削減したコスト以上の損害をもたらす可能性があります。

- 「守るべき品質」と「見直すべきコスト」の切り分け: コストダウンを検討する際は、まず自社製品の価値の源泉となっている品質特性は何かを明確に定義し、そこは絶対に譲れない「聖域」として設定することが重要です。例えば、耐久性が売りの製品であれば、材料の強度や主要部品の品質は維持・向上させる必要があります。一方で、顧客価値に直接影響しない部分、例えば製品の機能に関係ない部分の過剰な加工精度や、見えない部分の塗装の美しさなどは、見直しの対象となり得ます。コストダウンとは、価値を生まないコストを削減することであり、価値そのものを削ることではありません。

- VE/VAの視点を忘れない: 前述したVE/VA(価値工学/価値分析)の考え方は、品質を維持・向上させながらコストダウンを実現するための強力なツールです。常に「顧客が求めている機能は何か?」「その機能を提供するために最適なコストはいくらか?」という視点に立ち、機能とコストのバランスを最適化することを目指しましょう。安易に安価な材料に切り替えるのではなく、より少ない部品点数で同じ機能を実現する設計変更や、加工しやすい形状への変更など、知恵と工夫で品質とコストの両立を図ることが求められます。

- 品質管理体制の連携: 材料の変更や工程の簡素化などを行う際は、必ず品質管理部門と密に連携し、試作品の評価や各種試験を徹底して行う必要があります。変更による品質への影響を事前に評価し、問題がないことを確認した上で量産に移行するプロセスを厳守することが、品質低下のリスクを回避する上で不可欠です。

従業員のモチベーションを下げない

コストダウン活動が、現場の従業員に「無理な負担の強制」や「一方的な経費削減の押し付け」と受け取られてしまうと、従業員の士気は著しく低下します。モチベーションが下がれば、作業効率や品質の低下、改善提案の停滞、さらには優秀な人材の離職にまで繋がりかねません。これでは本末転倒です。

- 目的と成果の共有: なぜコストダウンが必要なのかという目的を丁寧に説明し、会社の将来にとってポジティブな活動であることを理解してもらうことが大前提です。そして、コストダウンによって生み出された利益が、どのように会社や従業員に還元されるのかを明確に示すことが重要です。例えば、「削減目標達成時には決算賞与で還元する」「浮いたコストで職場環境を改善する設備を導入する」といったインセンティブがあれば、従業員はコストダウンを自分たちの利益に繋がる活動として前向きに捉えるようになります。

- 一方的な押し付けではなく、参加を促す: 「残業を減らせ」「経費を使うな」といったトップダウンの命令だけでは、従業員は萎縮してしまいます。そうではなく、現場の従業員を巻き込み、彼らの知恵やアイデアを引き出す仕組みを作ることが成功の鍵です。改善提案制度を設け、優れた提案には報奨を与える、QCサークル活動を支援するなど、従業員が主役となって参加できる環境を整えることで、やらされ感をなくし、自発的な改善活動を促進します。

- 無理・無駄をなくす視点: コストダウンの対象は、従業員の努力や頑張りではなく、あくまでも業務プロセスに潜む「無理・無駄・ムラ」であるべきです。例えば、単に人員を削減するのではなく、ITツールやロボットを導入して作業を自動化し、従業員の負担を軽減した上で、より付加価値の高い業務に再配置するといったアプローチが理想的です。従業員の負担を増やさずに、むしろ働きやすい環境を作りながらコストを削減していくという姿勢が、従業員の信頼と協力を得る上で不可欠です。

結局のところ、持続的なコストダウンを支えるのは「人」です。製品の品質を守り、従業員のモチベーションを高めること。この2つの大原則を常に念頭に置きながら、賢明なコストダウン活動を進めていくことが、企業の長期的な成長に繋がるのです。

製造業のコストダウンに役立つITツール・システム

現代の製造業におけるコストダウン活動は、ITツールやシステムの活用なくしては効率的に進めることができません。ここでは、生産性の向上、業務の見える化、在庫の最適化などを通じて、コストダウンに大きく貢献する代表的なITツール・システムを、具体的な製品例とともに紹介します。

生産管理システム

生産管理システムは、受注から生産計画、資材所要量計画(MRP)、工程管理、実績収集、原価管理、品質管理に至るまで、製造に関する一連の業務フローを一元管理するためのシステムです。Excelや手作業による管理から脱却し、業務の標準化と効率化を実現します。

導入によるコストダウン効果:

- 生産計画の精度向上: 正確な需要予測と負荷計算に基づいた生産計画により、「作りすぎのムダ」や「手待ちのムダ」を削減します。

- リアルタイムな進捗管理: 各工程の進捗状況をリアルタイムで把握できるため、納期遅延のリスクを低減し、問題発生時にも迅速に対応できます。

- 正確な原価管理: 製品ごとの実際原価を正確に把握できるようになり、どの製品が儲かっていて、どの工程にコストがかかっているのかが明確になります。これにより、的を射たコストダウン施策を立案できます。

TECHSシリーズ (株式会社テクノア)

個別受注生産型の製造業に特化した生産管理システムです。特に、多品種少量生産を行う中小企業から高い支持を得ています。図面や部品表、過去の類似案件の見積もりなどを一元管理し、迅速かつ正確な見積もり作成を支援する機能が強みです。工程の進捗状況をリアルタイムで「見える化」し、原価管理の精度を高めることで、コストダウンと生産性向上に貢献します。

(参照:株式会社テクノア 公式サイト)

FUSE (株式会社日本ビジネステクノロジー)

クラウドベースで提供される生産管理システムで、中小製造業向けに機能を絞り込み、低コストかつ短期間での導入が可能です。「生産計画」「作業指示」「実績収集」「在庫管理」といった基本的な機能を網羅し、シンプルな操作性が特徴です。特に、タブレットなどを活用した現場での実績入力が容易で、リアルタイムな進捗把握とペーパーレス化を推進します。

(参照:株式会社日本ビジネステクノロジー 公式サイト)

ERP(統合基幹業務システム)

ERP(Enterprise Resource Planning)は、生産管理だけでなく、販売、購買、在庫、会計、人事といった、企業経営における基幹業務のすべてを統合的に管理するシステムです。各部門に散在していたデータを一元化し、リアルタイムに連携させることで、経営全体の効率化と意思決定の迅速化を図ります。

導入によるコストダウン効果:

- 業務プロセスの標準化・効率化: 全社で統一されたシステムを使うことで、部門間の重複作業やデータの二重入力といった無駄を排除します。

- 経営情報の見える化: リアルタイムで正確な経営データを把握できるため、迅速かつ的確な経営判断が可能となり、機会損失を防ぎます。

- 間接部門のコスト削減: 経理や人事などのバックオフィス業務が大幅に効率化され、間接部門の人員コストを削減できます。

SAP S/4HANA Cloud (SAPジャパン株式会社)

世界トップクラスのシェアを誇るERPパッケージ「SAP S/4HANA」のクラウド版です。インメモリデータベース技術により、膨大なデータを高速に処理できるのが特徴です。AIや機械学習といった最新技術も組み込まれており、需要予測の自動化や異常検知など、高度な分析機能を提供します。大企業から中堅企業まで、幅広い業種・規模に対応可能です。

(参照:SAPジャパン株式会社 公式サイト)

Oracle NetSuite (日本オラクル株式会社)

最初からクラウドネイティブなERPとして開発されたシステムで、世界中の多くの企業で導入実績があります。ERP、CRM(顧客関係管理)、Eコマースなどの機能を単一のプラットフォームで提供する「スイート」製品であることが特徴です。ビジネスの成長に合わせて機能を追加・拡張できるスケーラビリティに優れており、特に成長段階にある中堅・中小企業に適しています。

(参照:日本オラクル株式会社 公式サイト)

在庫管理システム

在庫管理システムは、原材料、仕掛品、製品の入出庫、保管場所、在庫数を正確に管理することに特化したシステムです。ハンディターミナルやバーコード、QRコード、RFIDなどを活用し、リアルタイムで正確な在庫情報を把握します。

導入によるコストダウン効果:

- 在庫の最適化: 正確な在庫情報に基づき、欠品を防ぎつつ過剰在庫を削減する「適正在庫」の維持が可能になります。これにより、保管コストや廃棄ロスを削減できます。

- 棚卸し業務の効率化: ハンディターミナルなどを使うことで、棚卸しにかかる時間と労力を大幅に削減できます。

- 誤出荷の防止: ピッキングリストとバーコードを照合することで、誤った製品を出荷するミスを防ぎ、信頼性の向上と再配送コストの削減に繋がります。

スマートマットクラウド (株式会社スマートショッピング)

重量センサーを搭載した専用マットの上に在庫を置くだけで、残量を自動で計測し、クラウド上で管理できるIoT在庫管理システムです。残量が設定した閾値を下回ると自動で発注する機能もあり、発注の手間と欠品のリスクを同時に解消します。特に、管理が煩雑になりがちな消耗品や副資材の在庫管理に適しています。

(参照:株式会社スマートショッピング 公式サイト)

Locus Mapping (株式会社ロジザード)

倉庫内のどこに何が保管されているかを可視化する「ロケーション管理」に強みを持つクラウド型の倉庫管理システム(WMS)です。フリーロケーション管理に対応しており、空いている棚に効率的に商品を保管できます。ピッキング作業の効率化や保管スペースの有効活用に貢献し、物流コストの削減に繋がります。

(参照:株式会社ロジザード 公式サイト)

IoT機器・ツール

IoT(Internet of Things)は、設備や機器、工具などをインターネットに接続し、様々なデータを収集・活用する技術です。製造現場に導入することで、これまで見えなかった課題を可視化し、新たな改善の糸口を発見できます。

導入によるコストダウン効果:

- 設備稼働率の向上: 設備にセンサーを取り付け、稼働状況をリアルタイムで監視。チョコ停(短時間の停止)や異常の予兆を検知し、予防保全に繋げることで、ダウンタイムを削減します。

- エネルギーコストの削減: 各設備のエネルギー使用量を「見える化」し、無駄な電力消費を特定。最適な運転制御を行うことで、省エネを実現します。

- 品質の安定化: 温湿度センサーや画像センサーなどで製造環境や製品の状態を監視し、品質に影響を与える変化を早期に捉えることで、不良品の発生を抑制します。

ConMas i-Reporter (株式会社シムトップス)

紙の帳票をそのままタブレットの入力フォームに変換できる、現場帳票のペーパーレス化ソリューションです。点検記録や作業報告、品質検査記録などを現場で直接タブレットに入力できるため、転記作業や報告書作成の手間を大幅に削減します。入力されたデータは即座にデータベース化され、分析や共有が容易になります。ペーパーレス化による直接的なコスト削減だけでなく、業務効率化とデータ活用の促進に大きく貢献します。

(参照:株式会社シムトップス 公式サイト)

これらのITツールは、導入に初期投資やランニングコストがかかりますが、自社の課題に合ったツールを適切に選定・活用することで、投資額を上回る大きなコストダウン効果と競争力強化が期待できます。

まとめ

本記事では、製造業におけるコストダウンの重要性から始まり、コスト構造の基本的な理解、明日から実践できる15の具体的なアイデア、そしてコストダウンを成功に導くための体系的なステップと注意点、さらにはそれを支援するITツールまで、幅広く掘り下げてきました。

改めて強調したいのは、コストダウンは、単なる経費削減や節約といった消極的な活動ではないということです。それは、自社の業務プロセスや製品価値を根本から見つめ直し、非効率や無駄を徹底的に排除することで、企業の収益構造を強化し、持続的な成長を可能にするための戦略的な経営改善活動です。

グローバルな価格競争、原材料の高騰、人手不足といった厳しい外部環境の変化は、今後も続くと予想されます。このような不確実性の高い時代において、強固なコスト競争力を持つことは、企業が変化の波に乗りこなし、生き残っていくための生命線となります。

今回ご紹介した15のアイデアや5つのステップを参考に、まずは自社の状況を振り返ることから始めてみてはいかがでしょうか。

- 自社のコスト構造はどのようになっているか?(現状把握)

- 最も大きな割合を占めるコストは何か?

- すぐにでも着手できそうな改善点はどこか?

コストダウンの取り組みに終わりはありません。それは、PDCAサイクルを回し続ける継続的な旅です。一つひとつの改善は小さくとも、全社で粘り強く取り組み続けることで、それはやがて大きな成果となり、企業の競争力を確固たるものにするでしょう。

この記事が、貴社のコストダウン活動を推進し、より強靭な企業体質を築き上げるための一助となれば幸いです。