製造業において、自社の経営状況を客観的に把握し、持続的な成長を目指す上で「利益率」は極めて重要な経営指標です。しかし、「自社の利益率は業界平均と比べて高いのか低いのか」「そもそも、どの利益率を見れば良いのかわからない」といった悩みを抱える経営者や担当者も少なくありません。

原材料価格の高騰や人手不足、グローバルな価格競争など、製造業を取り巻く環境は厳しさを増しています。このような状況下で生き残り、競争優位性を確立するためには、利益率の構造を正しく理解し、自社の課題を特定した上で、具体的な改善策を講じていくことが不可欠です。

この記事では、製造業の利益率について、基本的な知識から公的データに基づく業種別の平均値、利益率が低下する原因、そして具体的な改善方法までを網羅的に解説します。自社の収益性を見つめ直し、さらなる成長への一歩を踏み出すための羅針盤として、ぜひご活用ください。

目次

利益率とは

企業の経営状態を評価する際、売上高の大きさばかりに目が行きがちですが、本当に重要なのは「どれだけ効率的に利益を生み出せているか」です。その効率性を示す指標が利益率です。利益率は、売上高に対してどれくらいの利益が残ったかを示す割合であり、企業の収益性や競争力を測るための重要なバロメーターとなります。

利益率を継続的に監視・分析することで、自社の強みや弱みを客観的に把握し、経営戦略の策定や改善活動に役立てることができます。例えば、利益率が競合他社より低い場合、コスト構造に問題があるのか、あるいは製品の付加価値が低いのかといった課題の特定につながります。逆に、利益率が高い場合は、その要因を分析し、強みをさらに伸ばす戦略を立てることが可能です。

この章では、まず利益率の基本的な計算方法を確認し、次に分析の目的に応じて使い分けるべき5種類の利益率について、それぞれの意味と役割を詳しく解説していきます。

利益率の計算方法

利益率の基本的な計算式は非常にシンプルです。

利益率(%) = 利益 ÷ 売上高 × 100

この式で算出される利益率は、売上高に占める利益の割合を示します。例えば、売上高が1億円で利益が500万円の場合、利益率は5%となります。この数値が高いほど、収益性が高い、つまり「稼ぐ力」が強い企業であると評価できます。

ただし、一口に「利益」と言っても、損益計算書(P/L)には複数の段階の利益が存在します。どの利益を使って計算するかによって、利益率が示す意味合いは大きく異なります。製品そのものの儲けを示す利益もあれば、本業全体の儲け、さらには財務活動や臨時的な損益まで含めた最終的な儲けを示す利益もあります。

したがって、経営分析を行う際には、単一の利益率だけを見るのではなく、複数の利益率を多角的に比較・検討することが極めて重要です。それぞれの利益率が何を意味しているのかを正確に理解し、目的に応じて適切に使い分けることで、経営課題をより深く、正確に捉えることができます。

目的別に使い分ける5つの利益率

損益計算書に記載される利益は、主に「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つです。これらに対応して、5つの利益率が存在します。ここでは、それぞれの利益率の定義、計算式、そして分析における着眼点を解説します。

| 利益率の種類 | 計算式 | 何がわかるか? | 分析のポイント |

|---|---|---|---|

| 売上高総利益率(粗利率) | (売上総利益 ÷ 売上高) × 100 | 商品・サービスの基本的な収益力、競争力 | 製品の原価構造、価格設定の妥当性 |

| 売上高営業利益率 | (営業利益 ÷ 売上高) × 100 | 本業で稼ぐ力 | 販売・管理活動の効率性、コスト管理能力 |

| 売上高経常利益率 | (経常利益 ÷ 売上高) × 100 | 企業全体の総合的な収益力 | 財務活動を含めた平常時の企業実力 |

| 税引前当期純利益率 | (税引前当期純利益 ÷ 売上高) × 100 | 臨時的な損益を含めた収益力 | 特別な要因(資産売却など)の影響度 |

| 売上高当期純利益率 | (当期純利益 ÷ 売上高) × 100 | 企業の最終的な収益力 | 投資家への配当原資、内部留保の源泉 |

売上高総利益率(粗利率)

売上高総利益率は、一般的に「粗利率(あらりりつ)」とも呼ばれ、企業の最も基本的な収益力を示す指標です。

- 計算式: 売上高総利益率(%) = (売上総利益 ÷ 売上高) × 100

- 売上総利益の計算: 売上高 – 売上原価

売上原価とは、製品を製造するために直接かかった費用(材料費、製造ラインの人員の労務費、工場の減価償却費など)の合計です。つまり、売上高総利益率は、製品やサービスの価格から、その製造にかかった直接的なコストを差し引いた利益の割合を示します。

この率が高いほど、製品そのものの付加価値が高い、あるいは原価を低く抑えることに成功していることを意味します。製造業においては、製品開発力、ブランド力、生産効率などがこの率に大きく影響します。

【分析のポイント】

- 競合比較: 競合他社と比較して粗利率が低い場合、価格競争に巻き込まれている、原材料の仕入れコストが高い、生産効率が悪いといった可能性が考えられます。

- 時系列分析: 過去からの推移を見て粗利率が低下している場合、原材料価格の高騰や製品価格の下落などが原因として挙げられます。原因を特定し、価格改定や原価低減活動を検討する必要があります。

- 製品別分析: 複数の製品を扱っている場合、製品ごとに粗利率を算出し、どの製品が収益に貢献しているか(または足を引っ張っているか)を分析することが重要です。

売上高営業利益率

売上高営業利益率は、企業が「本業でどれだけ効率的に稼いでいるか」を示す指標です。

- 計算式: 売上高営業利益率(%) = (営業利益 ÷ 売上高) × 100

- 営業利益の計算: 売上総利益 – 販売費及び一般管理費(販管費)

販売費及び一般管理費(販管費)には、営業部門の人件費、広告宣伝費、事務所の家賃、研究開発費など、製品を販売・管理するためにかかる間接的な費用が含まれます。売上高営業利益率は、製品の収益力(粗利)から、さらに販売・管理コストを差し引いた、本業における利益の割合です。

この率が高い企業は、製品の競争力があるだけでなく、販売活動や管理業務も効率的に行われていると評価できます。

【分析のポイント】

- 粗利率との比較: 粗利率は高いのに営業利益率が低い場合、製品自体の魅力はあるものの、販管費を使いすぎている可能性があります。広告費や人件費などのコスト構造にメスを入れる必要があります。

- 事業全体の効率性: 営業利益率は、製造から販売までを含めた事業全体のオペレーションの効率性を総合的に示します。この率を改善するには、原価低減だけでなく、業務プロセスの見直しやIT化による効率化など、幅広い視点が必要です。

売上高経常利益率

売上高経常利益率は、企業の「総合的な収益力」を示す指標です。

- 計算式: 売上高経常利益率(%) = (経常利益 ÷ 売上高) × 100

- 経常利益の計算: 営業利益 + 営業外収益 – 営業外費用

営業外収益には受取利息や配当金、営業外費用には支払利息や為替差損などが含まれます。これらは本業の活動とは直接関係ありませんが、企業の財務活動などによって経常的に発生する収益・費用です。

つまり、売上高経常利益率は、本業の儲け(営業利益)に、財務活動などによる損益を加味した、企業の平常時における収益力を示します。金融機関が融資審査で重視する指標の一つでもあります。

【分析のポイント】

- 営業利益率との比較: 営業利益率と比べて経常利益率が著しく低い場合、借入金の支払利息が経営を圧迫している可能性があります。有利子負債の圧縮など、財務体質の改善が課題となります。逆に、経常利益率の方が高い場合は、資産運用などがうまくいっていることを示します。

- 企業の安定性: 経常利益は、企業の経常的な活動から得られる利益であるため、その年の経営成績の実力を判断するのに適しています。この率が安定して高い水準にあれば、経営が安定していると評価できます。

税引前当期純利益率

税引前当期純利益率は、その期に発生したすべての収益からすべての費用を差し引いた、税金計算前の利益の割合を示します。

- 計算式: 税引前当期純利益率(%) = (税引前当期純利益 ÷ 売上高) × 100

- 税引前当期純利益の計算: 経常利益 + 特別利益 – 特別損失

特別利益とは、固定資産(土地や建物など)の売却益など、その期に臨時的に発生した利益です。一方、特別損失は、災害による損失やリストラに伴う費用など、臨時的に発生した損失を指します。

【分析のポイント】

- 経常利益率との比較: 経常利益率と大きく乖離している場合、その期に何らかの特別な出来事があったことを示します。例えば、遊休資産を売却して特別利益を計上した場合、この率は一時的に大きく上昇します。そのため、この率を見る際は、必ずその内訳を確認し、一過性の要因によるものか否かを判断する必要があります。

売上高当期純利益率

売上高当期純利益率は、法人税などの税金をすべて支払った後に、最終的に企業の手元に残る利益の割合を示す指標です。

- 計算式: 売上高当期純利益率(%) = (当期純利益 ÷ 売上高) × 100

- 当期純利益の計算: 税引前当期純利益 – 法人税等

これが、株主への配当や、将来の成長に向けた投資の原資となる「最終的な儲け」です。企業の最終的な収益性を評価する上で最も重要な指標と言えます。

【分析のポイント】

- 総合的な結果: この率は、企業のすべての活動(本業、財務活動、臨時的な損益、税金の支払い)の結果が集約されたものです。この率を高めるには、これまでに述べたすべての利益段階で改善努力を積み重ねる必要があります。

- 投資家からの視点: 株主や投資家は、この当期純利益を基に企業の価値を評価したり、配当額を予測したりします。そのため、株主を意識した経営を行う上では特に重要な指標となります。

このように、5つの利益率はそれぞれ異なる側面から企業の収益性を映し出します。これらの指標を総合的に分析することで、自社の経営課題を正確に特定し、的確な打ち手を講じることができるのです。

製造業の利益率の平均値

自社の利益率を評価するためには、同業他社や業界全体の平均値と比較することが有効です。ここでは、公的な統計データに基づき、製造業全体の利益率の平均値を見ていきます。日本の企業統計として代表的な、経済産業省の「企業活動基本調査」と中小企業庁の「中小企業実態基本調査」の最新データを参照し、大企業と中小企業の比較も行います。

経済産業省の調査から見る平均値

経済産業省が毎年公表している「企業活動基本調査」は、日本の幅広い産業の企業活動の実態を明らかにする調査で、主に大企業を含む比較的規模の大きな企業が対象となっています。

最新の「2023年企業活動基本調査(2022年度実績)」によると、製造業全体の売上高営業利益率は4.2%、売上高経常利益率は5.8%でした。

(参照:経済産業省 2023年企業活動基本調査)

売上高営業利益率が4.2%ということは、売上高が1億円の平均的な製造業の企業は、本業で420万円の利益を上げている計算になります。また、経常利益率が営業利益率を上回っていることから、全体として見れば、企業は支払利息などの営業外費用よりも、受取利息や配当金などの営業外収益の方が多い、つまり財務活動がプラスに働いている傾向があることが読み取れます。

ただし、これはあくまで製造業全体の平均値です。後述するように、業種によって利益率の構造は大きく異なるため、自社の業種に近いデータと比較することがより重要になります。また、この数値は景気動向や原材料価格、為替レートなどによって年ごとに変動します。過去数年間の推移を見ることで、業界全体のトレンドを把握することも大切です。

中小企業庁の調査から見る平均値

次に、中小企業に特化したデータを見てみましょう。中小企業庁が公表している「中小企業実態基本調査」は、中小企業の経営実態を把握するための重要な統計です。

最新の「令和5年中小企業実態基本調査速報(令和4年度決算実績)」によると、中小製造業の売上高営業利益率は4.1%、売上高経常利益率は4.9%となっています。

(参照:中小企業庁 令和5年中小企業実態基本調査速報(令和4年度決算実績))

経済産業省の調査結果(大企業を含む)と比較すると、営業利益率はほぼ同水準ですが、経常利益率にはやや開きが見られます。これは、次に解説する大企業と中小企業の構造的な違いが影響していると考えられます。

自社が中小企業である場合、こちらの数値を一つのベンチマークとして捉えるのが現実的でしょう。平均である4%前後の営業利益率を確保できているかが、まず一つの目安となります。もしこれを下回っている場合は、何らかの経営課題を抱えている可能性があり、早急な原因究明と対策が求められます。

大企業と中小企業の利益率の比較

経済産業省と中小企業庁のデータを基に、大企業と中小企業の利益率を比較してみましょう。両調査は対象企業や集計方法が異なるため単純比較はできませんが、一般的な傾向として両者の違いを理解することは有益です。

| 項目 | 大企業を含む製造業(経産省調査) | 中小製造業(中小企業庁調査) |

|---|---|---|

| 売上高営業利益率 | 4.2% | 4.1% |

| 売上高経常利益率 | 5.8% | 4.9% |

| 出典 | 経済産業省 2023年企業活動基本調査 | 中小企業庁 令和5年中小企業実態基本調査速報 |

データを見ると、本業の儲けを示す営業利益率には大きな差はありませんが、財務活動などを含めた経常利益率では、大企業の方が中小企業を上回る傾向が見られます。この差が生まれる背景には、以下のような要因が考えられます。

- 規模の経済(スケールメリット)

- 調達力: 大企業は大量一括購入により、原材料を安価に仕入れることができます。これにより、売上原価が下がり、粗利率が高くなる傾向があります。

- 生産効率: 大規模な生産設備への投資が可能であり、単位あたりの製造コストを低く抑えることができます。

- 価格交渉力

- 大企業はブランド力や市場シェアを背景に、販売先に対して強い価格交渉力を持つことが多く、製品価格を維持・向上させやすいです。一方、中小企業は取引先との力関係から、価格転嫁が難しいケースが少なくありません。

- 資金調達力と財務構造

- 大企業は信用力が高く、金融機関から低金利で資金を調達したり、社債発行や株式市場からの資金調達など多様な手段を持っています。これにより、支払利息などの財務費用を低く抑えることができます。これが、経常利益率の差に直接的に現れていると考えられます。

- また、豊富な資金を元手に有価証券などで資産運用を行い、営業外収益を上げているケースもあります。

- 研究開発・設備投資

- 大企業は潤沢な資金を研究開発に投じ、高付加価値な製品を生み出すことで高い利益率を確保できます。また、生産性向上に繋がる最新の設備への投資も積極的に行えます。

これらの要因から、一般的に大企業の方が中小企業よりも高い利益率を確保しやすい構造にあると言えます。しかし、中小企業であっても、ニッチな市場で高い技術力を発揮したり、小回りの利く対応力で顧客の信頼を掴んだりすることで、大企業を凌ぐ高い利益率を実現している企業も数多く存在します。重要なのは、自社の置かれた環境と強みを理解し、身の丈に合った戦略で収益性を高めていくことです。

【2024年版】製造業の業種別利益率ランキングTOP10

製造業と一括りに言っても、その内訳は多岐にわたります。食品や衣類のような生活に身近なものから、最先端の電子部品や産業用機械まで、それぞれの業種で市場環境や製品の特性、コスト構造が大きく異なります。したがって、利益率の水準も業種によって様々です。

ここでは、経済産業省の「2023年企業活動基本調査(2022年度実績)」に基づき、製造業の業種別の売上高営業利益率をランキング形式で紹介します。自社の属する業種の平均値を知ることで、より精度の高い立ち位置の把握が可能になります。

| 順位 | 業種名 | 売上高営業利益率 | 特徴・高利益率の要因 |

|---|---|---|---|

| 1位 | 医薬品製造業 | 13.9% | 高い研究開発力、特許制度、専門性 |

| 2位 | 業務用機械器具製造業 | 8.8% | 高い専門性、技術力、BtoB取引 |

| 3位 | 情報通信機械器具製造業 | 7.6% | 技術革新、半導体関連、高付加価値 |

| 4位 | はん用機械器具製造業 | 6.8% | 幅広い需要、安定性 |

| 5位 | 生産用機械器具製造業 | 6.4% | 高度な技術力、工作機械など |

| 6位 | 電気機械器具製造業 | 5.8% | FA機器、センサーなど高付加価値分野 |

| 7位 | 石油製品・石炭製品製造業 | 5.5% | 巨大な設備投資、寡占市場 |

| 8位 | 鉄鋼業 | 5.3% | 高機能鋼材など技術力、設備産業 |

| 9位 | プラスチック製品製造業 | 4.8% | 用途開発力、高機能樹脂 |

| 10位 | 輸送用機械器具製造業 | 4.6% | 系列構造、高い品質・安全基準 |

| – | 製造業平均 | 4.2% | – |

参照:経済産業省 2023年企業活動基本調査(2022年度実績)より、売上高営業利益率を基に作成

① 医薬品製造業

医薬品製造業の営業利益率は13.9%と、製造業全体の中で突出して高い水準にあります。この高収益性の背景には、いくつかの特徴的な要因が存在します。

第一に、莫大な研究開発(R&D)投資と、それを保護する特許制度です。新薬の開発には長い年月と巨額の費用を要しますが、一度開発に成功し特許を取得すると、一定期間、独占的に製造・販売する権利を得られます。この独占期間中に開発コストを回収し、高い利益を上げることが可能になります。

第二に、製品の持つ極めて高い付加価値です。医薬品は人の生命や健康に直接関わるため、価格よりも効果や安全性が最優先されます。そのため、価格競争に陥りにくく、高い薬価が維持されやすい構造にあります。

第三に、参入障壁の高さです。医薬品の製造・販売には、国の厳しい許認可や規制(GMP:Good Manufacturing Practiceなど)をクリアする必要があり、新規参入が非常に困難であることも、既存企業の収益性を守る要因となっています。

② 業務用機械器具製造業

医療用機械器具や計測機器、光学機械器具などが含まれる業務用機械器具製造業は、8.8%と高い営業利益率を誇ります。

この業種の特徴は、特定の業務用途に特化した高い専門性と技術力が求められる点です。例えば、精密な手術を支援する医療機器や、半導体製造工程で使われる検査装置などは、代替が難しい高度な技術の塊であり、高い価格設定が可能です。

また、BtoB(企業間取引)が中心であるため、個人の消費者向け製品のように大規模な広告宣伝費を必要としないケースが多く、販管費を抑制しやすい傾向もあります。さらに、製品を納入した後のメンテナンスや消耗品の販売といったアフターサービスによる継続的な収益も、利益率を押し上げる要因となっています。

③ 情報通信機械器具製造業

通信機器、コンピュータ、半導体デバイスなどが含まれる情報通信機械器具製造業の営業利益率は7.6%です。

この分野は、技術革新のスピードが非常に速く、常に新しい技術や製品が生まれていることが最大の特徴です。スマートフォンやデータセンター向けの高機能な半導体など、高い性能を持つ製品は高い付加価値を生み出します。

特に、近年のデジタルトランスフォーメーション(DX)やAI、IoTの進展に伴い、関連する半導体や電子部品の需要が世界的に高まっており、これが業界全体の収益性を牽引しています。一方で、技術の陳腐化も速いため、継続的な研究開発投資が不可欠な、競争の激しい業界でもあります。

④ はん用機械器具製造業

ボイラー、エンジン、ポンプ、コンプレッサーなど、特定の産業に限定されず幅広い分野で使用される機械を製造する業種で、営業利益率は6.8%です。

「はん用(汎用)」という名の通り、製品が特定の業界の景気変動に左右されにくく、様々な産業を下支えする形で安定した需要が見込めることが強みです。特定の顧客に依存しないため、比較的安定した経営基盤を築きやすいと言えます。

高い独自技術を持つ専門メーカーが多く、品質や信頼性で差別化を図ることで、安定した利益を確保しています。

⑤ 生産用機械器具製造業

工作機械や半導体製造装置、ロボットなど、他の製造業が製品を作るために使用する機械(マザーマシン)を製造する業種で、営業利益率は6.4%です。

この業種の製品は、顧客企業の生産性や品質を直接左右するため、極めて高い精度と信頼性が要求されます。そのため、高度な技術力が価格競争に対する強力な防壁となります。

企業の設備投資動向に業績が左右されるという側面はありますが、一度導入されると長期間にわたって使用され、メンテナンスや部品交換などで継続的な関係が続くことも多く、安定した収益基盤となり得ます。

⑥ 電気機械器具製造業

発電機、モーター、変圧器といった重電システムから、FA(ファクトリーオートメーション)機器、センサー、家庭用電化製品まで、非常に幅広い製品を含む業種です。営業利益率は5.8%となっています。

特に、工場の自動化に不可欠なPLC(プログラマブルロジックコントローラ)やサーボモーター、各種センサーといったFA関連機器は、人手不足を背景とした省人化・自動化ニーズの高まりを受け、高い収益性を誇っています。これらの高付加価値分野が、業界全体の利益率を押し上げています。

⑦ 石油製品・石炭製品製造業

ガソリン、灯油、ジェット燃料などを製造するこの業種は、5.5%の営業利益率です。

この業界は、製油所など巨大な設備投資が必要な装置産業であり、新規参入が極めて困難です。その結果、少数の企業による寡占市場が形成されており、比較的安定した収益を上げやすい構造になっています。

ただし、収益は原油価格の変動に大きく左右されるという特徴があります。原油価格の急騰・急落は、在庫評価損益や製品マージンの変動を通じて、利益率に大きな影響を与えます。

⑧ 鉄鋼業

建設や自動車、造船など、あらゆる産業の基盤となる鉄鋼材料を製造する業種で、営業利益率は5.3%です。

鉄鋼業も巨大な高炉や電炉を必要とする装置産業であり、参入障壁が高い業界です。汎用的な鋼材は国際的な価格競争に晒されやすいですが、自動車の軽量化に貢献する超高張力鋼板(ハイテン材)や、高い耐久性が求められる特殊鋼など、高い技術力が必要な高機能製品で差別化を図り、収益性を確保しています。

⑨ プラスチック製品製造業

食品容器から自動車部品、住宅建材、医療機器部品まで、多岐にわたるプラスチック製品を製造する業種で、営業利益率は4.8%です。

汎用的なプラスチック製品は価格競争が激しい一方で、特定の機能(耐熱性、強度、軽量性など)を持つ高機能プラスチック(エンジニアリングプラスチック)の分野では、高い付加価値を生み出すことが可能です。顧客のニーズに応じた材料開発や成形技術が、利益率を左右する重要な鍵となります。

⑩ 輸送用機械器具製造業

自動車本体や、エンジン、ブレーキ、トランスミッションといった自動車部品を製造する業種で、営業利益率は4.6%です。

完成車メーカーを頂点としたピラミッド型の系列(サプライチェーン)構造が特徴です。系列内で安定した受注が見込める一方、親会社からの厳しいコストダウン要求に晒されることも少なくありません。

近年は、EV(電気自動車)化や自動運転技術の進展に伴い、業界構造が大きく変化しています。こうした新しい技術領域に対応できる部品メーカーは、新たなビジネスチャンスを掴み、高い収益性を実現する可能性を秘めています。

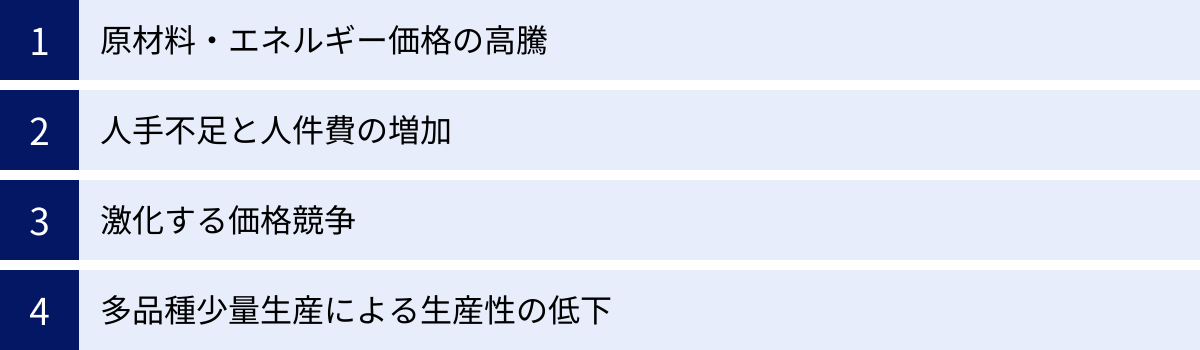

製造業の利益率が低くなる4つの原因

業界平均や競合他社と比較して自社の利益率が低い場合、あるいは年々利益率が低下傾向にある場合、その背景には必ず何らかの原因が存在します。原因を正しく特定することが、効果的な改善策を講じるための第一歩です。ここでは、多くの製造業が直面している共通の課題として、利益率を圧迫する4つの主要な原因を掘り下げて解説します。

① 原材料・エネルギー価格の高騰

製造業にとって、原材料費やエネルギーコストは売上原価の大きな部分を占めており、これらの価格変動は利益率に直接的な影響を及ぼします。近年、多くの企業がこの問題に直面しています。

- 原材料価格の上昇: 地政学的リスクの増大、新興国の需要拡大、世界的なインフレ、為替の変動(特に円安)など、様々な要因が絡み合い、鉄鉱石、アルミニウム、銅といった金属資源や、原油を原料とするナフサ、木材などの価格が高騰しています。円安は、輸入品の円建て価格を押し上げるため、原材料の多くを輸入に頼る日本の製造業にとっては深刻なコストアップ要因となります。

- エネルギー価格の上昇: 工場の稼働には大量の電力やガスが必要です。世界的なエネルギー需要の増加や、燃料価格の上昇に伴い、電気料金やガス料金は上昇傾向にあります。これらの動力費は製造経費の主要項目であり、コスト全体を押し上げ、粗利率や営業利益率を圧迫します。

問題は、これらのコスト上昇分を製品価格に適切に転嫁できていないケースが多いことです。特に、取引先との力関係が弱い中小企業では、「値上げを切り出すと取引を打ち切られるのではないか」という懸念から、コストアップ分を自社で吸収せざるを得ない状況に陥りがちです。その結果、売上高が同じでも、原価だけが上昇し、利益が削られてしまうのです。

② 人手不足と人件費の増加

少子高齢化の進展により、日本の生産年齢人口は減少の一途をたどっており、製造業は深刻な人手不足に直面しています。この問題は、利益率に対して二つの側面から影響を与えます。

- 労働力の確保難と人件費の上昇: 人材の獲得競争が激化し、求人広告費の増加や、採用のための賃金水準の引き上げが必要になっています。また、近年の物価上昇に対応するためのベースアップ(賃上げ)圧力も高まっています。人件費は販管費の大きな割合を占めるため、その増加は営業利益を直接圧迫します。

- 技術継承の断絶と生産性の低下: 経験豊富な熟練技術者が定年退職し、その高度な技術やノウハウが若手社員に十分に継承されないという問題も深刻です。これにより、製造工程での不良率が増加したり、段取り替えに時間がかかったりするなど、現場の生産性が低下し、結果的に製造原価の上昇につながります。また、人手不足によって製造ラインの稼働率を維持できず、受注機会を逃してしまう「機会損失」も発生しかねません。

人件費は単なるコストではなく、企業の競争力の源泉である人材への投資でもあります。しかし、その上昇分を上回る生産性の向上を実現できなければ、利益率は必然的に低下していきます。

③ 激化する価格競争

製品やサービスの品質が一定水準に達すると、消費者は機能や品質で差を感じにくくなり、より価格の安い方を選ぶようになります。これを「コモディティ化(汎用化)」と呼びます。製造業においても、多くの分野でコモディティ化が進行しており、厳しい価格競争が利益率を低下させる大きな要因となっています。

- グローバル化の影響: 交通網や情報通信技術の発達により、海外の安価な労働力で生産された製品が容易に国内市場に入ってくるようになりました。特に、品質が向上した新興国の製品との競争は、多くの国内メーカーにとって大きな脅威です。

- 顧客からの値下げ要求: 顧客企業もまた、自社のコスト削減のために、部品や材料を供給するサプライヤーに対して厳しい値下げ要求を行うことがあります。特に、特定の買い手に売上の多くを依存している場合、その要求を断ることが難しく、利益を削ってでも取引を継続せざるを得ない状況に追い込まれることがあります。

価格競争に陥ると、利益率の低い仕事ばかりが増え、売上はあっても利益が残らない「増収減益」の状態に陥りやすくなります。この負のスパイラルから抜け出すためには、価格以外の価値(品質、技術力、納期、サポート体制など)で差別化を図ることが不可欠です。

④ 多品種少量生産による生産性の低下

かつての大量生産・大量消費の時代から、現代は顧客のニーズが多様化・個別化する時代へと変化しました。この変化に対応するため、多くの製造業が「多品種少量生産」へとシフトしています。顧客一人ひとりの細かい要求に応えることで付加価値を高める戦略ですが、一方で生産性の観点からは多くの課題を抱えています。

- 段取り替えの頻発: 生産する製品の種類が増えるほど、金型や治具の交換、機械の設定変更といった「段取り替え」の作業が頻繁に発生します。段取り替え中は生産ラインが停止するため、設備の稼働率が低下し、生産効率が悪化します。

- 管理コストの増大: 扱う部品や製品の種類が増えることで、在庫管理が複雑化します。それぞれの品目に対して安全在庫を確保しようとすると、全体の在庫量が増加し、保管コストや管理工数が増大します。また、生産計画の策定も非常に難しくなり、計画通りに生産が進まないといった問題も起こりやすくなります。

- 熟練技能への依存: 多品種少量生産では、様々な製品の製造プロセスに対応できる熟練した作業者のスキルに依存する場面が多くなります。しかし、前述の通り人手不足と技術継承の問題があるため、特定の作業者に業務が集中し、生産全体のボトルネックとなるリスクがあります。

これらの要因が組み合わさることで、多品種少量生産は、一つひとつの製品の製造原価を押し上げ、利益率を低下させる大きな原因となり得るのです。顧客満足度と生産効率のバランスをいかに取るかが、重要な経営課題となります。

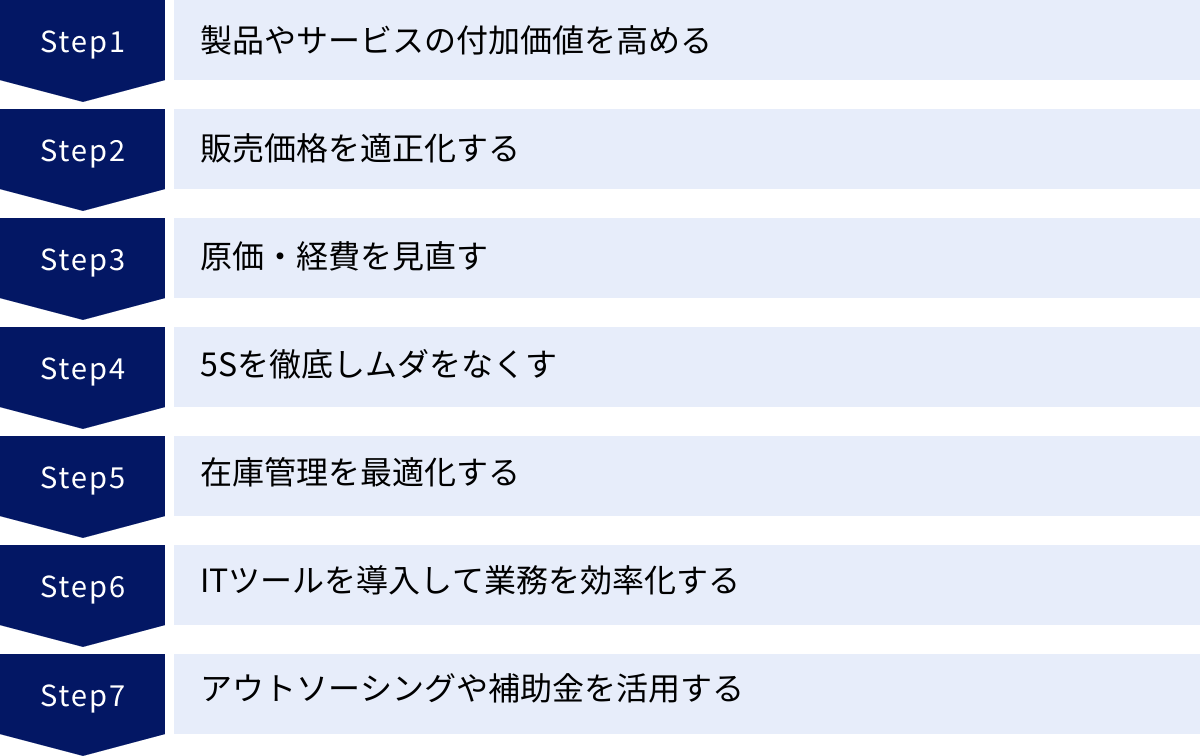

製造業の利益率を改善する7つの方法

利益率が低下する原因を特定したら、次はいよいよ具体的な改善策を実行するフェーズです。利益率の改善は、単一の特効薬があるわけではなく、多角的なアプローチを粘り強く継続することが重要です。ここでは、製造業が取り組むべき利益率改善の代表的な方法を7つ紹介します。これらの施策を自社の状況に合わせて組み合わせ、実践していくことをおすすめします。

① 製品やサービスの付加価値を高める

価格競争から脱却し、高い利益率を確保するための最も本質的な方法が、製品やサービスの付加価値を高めることです。顧客が「高くてもこの製品が欲しい」「この会社から買いたい」と感じるような、他社にはない独自の価値を提供することを目指します。

- 研究開発(R&D)による技術的優位性の確立: 競合他社が真似できない独自技術や特許技術を開発し、製品に組み込むことで、圧倒的な差別化を図ります。より高性能、高機能、高耐久な製品は、高い価格設定を可能にします。

- 「モノ売り」から「コト売り」への転換: 製品を単体で販売するだけでなく、その製品を活用したソリューションやサービスをセットで提供する考え方です。例えば、産業機械を販売するだけでなく、導入コンサルティング、オペレーターのトレーニング、予知保全を含む保守メンテナンス契約などを提供することで、顧客との長期的な関係を築き、安定した収益源を確保します。これは顧客の課題解決に貢献するという、より高い次元の価値提供です。

- ブランディングの強化: 「高品質」「信頼性が高い」「技術力が優れている」といった企業イメージを市場に浸透させることで、製品にブランド価値が生まれます。強力なブランドは、顧客の安心感や信頼につながり、価格競争において有利なポジションを築くことができます。

② 販売価格を適正化する

原材料費や人件費が上昇しているにもかかわらず、販売価格を据え置いていれば、利益率が低下するのは当然です。コスト上昇分を適切に価格に転嫁することは、企業の存続にとって不可欠な取り組みです。

- コスト構造の可視化と価格交渉の準備: まず、製品ごとに正確な原価計算を行い、どのコストがどれだけ上昇しているのかを客観的なデータで把握します。その上で、顧客に対して論理的で丁寧な説明を行い、値上げへの理解を求めることが重要です。単に「コストが上がったので値上げします」ではなく、「この部材が〇%高騰しており、弊社の企業努力だけでは吸収が困難な状況です」といった具体的な根拠を示すことが、交渉を円滑に進めるポイントです。

- 「バリュープライシング」の導入: コストを基準に価格を決める「コストプラス法」だけでなく、製品が顧客に提供する価値を基準に価格を決める「バリュープライシング」という考え方を取り入れることも有効です。自社製品が顧客のコスト削減や生産性向上にどれだけ貢献しているかを定量的に示し、その価値に見合った価格を提示します。

③ 原価・経費を見直す

付加価値向上と並行して、利益の源泉であるコストの削減に不断に取り組むことも重要です。原価(変動費)と経費(固定費)の両面から、あらゆるムダを徹底的に排除していきます。

- 売上原価の低減:

- 材料費: 仕入先の見直しや複数社からの相見積もり、より安価な代替材料の検討、設計変更による使用量の削減(VA/VE活動)などを推進します。

- 労務費: 製造プロセスの見直しや自動化による工数削減、作業者の多能工化による人員配置の最適化などを図ります。

- 製造経費: 省エネ性能の高い設備への更新、工場内のLED化、エネルギー使用量の見える化による節電・節ガス活動などを徹底します。

- 販管費の削減:

- ペーパーレス化による消耗品費や印刷費の削減、Web会議の活用による出張費・交通費の削減、広告宣伝費用の費用対効果の検証と見直しなど、聖域を設けずにすべての経費をチェックします。

④ 5Sを徹底しムダをなくす

5S(整理・整頓・清掃・清潔・躾)は、製造現場の基本であり、利益率改善の土台となる活動です。コストをかけずに始められ、絶大な効果を生む可能性があります。

- 整理: 要るものと要らないものを分け、要らないものを捨てる。

- 整頓: 要るものを誰でもわかるように置き、使いやすくする。

- 清掃: 職場をきれいに掃除し、いつでも使える状態にする。

- 清潔: 整理・整頓・清掃の状態を維持する。

- 躾: 決められたルールを守る習慣をつける。

5Sを徹底することで、「探すムダ」「移動のムダ」「不良品を生むムダ」などが削減され、生産性が向上します。また、きれいな職場は従業員のモチベーションを高め、安全性の向上にもつながります。これが結果として、品質向上や原価低減、ひいては利益率の改善に結びつきます。

⑤ 在庫管理を最適化する

在庫は「寝ている資産」であり、過剰在庫は百害あって一利なしと言われます。一方で、欠品は販売機会の損失や顧客信用の低下を招きます。在庫管理の最適化は、キャッシュフローを改善し、コストを削減する上で極めて重要です。

- 過剰在庫のリスク: 保管スペースのコスト、在庫管理の人件費、品質劣化や陳腐化による廃棄ロス、資金繰りの悪化など、多くの問題を引き起こします。

- 適正在庫の維持:

- 需要予測の精度向上: 過去の販売実績や市場トレンド、営業部門からの情報を基に、需要予測の精度を高めます。

- リードタイムの短縮: 部品の発注から製品の完成・納品までの時間(リードタイム)を短縮することで、見込みで生産する量を減らし、必要な在庫量を削減できます。

- ABC分析の活用: 在庫品目を金額や重要度に応じてA・B・Cの3ランクに分け、Aランクの品目を重点的に管理するなど、メリハリをつけた管理を行います。

⑥ ITツールを導入して業務を効率化する

人手不足が深刻化する中で、生産性を向上させ利益率を高めるには、ITツールの活用が不可欠です。これまで人手で行っていた作業をデジタル化・自動化することで、大幅な効率化とコスト削減を実現できます。

- 情報の一元管理: 生産管理システムやERPを導入し、受注、生産、在庫、原価などの情報をリアルタイムで一元管理することで、部門間の連携がスムーズになり、迅速で正確な意思決定が可能になります。

- 業務の自動化: RPAなどを活用して、受発注データの入力や伝票作成といった定型的な事務作業を自動化し、従業員をより付加価値の高い業務に集中させます。

- データの活用: BIツールで蓄積されたデータを分析・可視化することで、これまで気づかなかった問題点や改善のヒントを発見できます。

どのようなツールが有効かについては、次の章で詳しく解説します。

⑦ アウトソーシングや補助金を活用する

すべての業務を自社で抱え込む必要はありません。外部の資源を有効に活用することも、利益率改善の有効な手段です。

- アウトソーシングの活用: 経理、給与計算、人事、情報システム管理といった、専門性は高いものの直接利益を生まないノンコア業務を外部の専門業者に委託します。これにより、従業員を自社の強みであるコア業務(製品開発や製造、営業など)に集中させ、企業全体の生産性を高めることができます。

- 補助金・助成金の活用: 国や地方自治体は、中小企業の生産性向上や競争力強化を支援するために、様々な補助金・助成金制度を用意しています。「ものづくり補助金」「事業再構築補助金」「IT導入補助金」など、設備投資やITシステムの導入、新製品開発などに活用できる制度が数多くあります。これらの制度を積極的に情報収集し活用することで、投資コストを抑えながら、利益率改善に向けた取り組みを加速させることができます。

利益率改善に役立つITツール・システム6選

前章で触れた通り、ITツールの導入は、現代の製造業が利益率を改善し、競争力を高めるための強力な武器となります。ここでは、特に利益率改善への貢献度が高い代表的なITツール・システムを6つ選び、それぞれの機能や導入によって得られるメリットを具体的に解説します。自社の課題に合ったツールを選ぶ際の参考にしてください。

| ツール・システム名 | 主な機能 | 利益率改善への貢献 |

|---|---|---|

| 生産管理システム | 生産計画、工程管理、品質管理、原価管理 | 生産性向上、リードタイム短縮、原価の正確な把握 |

| ERP | 企業資源(生産・販売・会計・人事等)の統合管理 | 経営情報の可視化、迅速な意思決定、業務全体の効率化 |

| SCM | サプライチェーン(調達・生産・物流・販売)の最適化 | 在庫削減、リードタイム短縮、物流コスト削減 |

| SFA/CRM | 営業活動支援、顧客情報管理 | 営業効率向上、顧客満足度向上、売上拡大 |

| BIツール | データの収集・分析・可視化(ダッシュボード化) | データ駆動型の問題発見と意思決定支援 |

| RPA | 定型的なPC業務の自動化 | 事務作業の効率化、人件費削減、ヒューマンエラー防止 |

① 生産管理システム

生産管理システムは、製造業の心臓部である生産活動全体を管理・最適化するためのシステムです。

- 主な機能: 受注情報に基づいた生産計画の立案、必要な資材の所要量計算(MRP)、作業指示、工程の進捗管理、品質検査記録、製品ごとの正確な原価計算など、多岐にわたる機能を備えています。

- 利益率改善への貢献:

- 生産性の向上: 最適な生産計画とリアルタイムな進捗管理により、手戻りや待ち時間といったムダを削減し、設備稼働率を最大化します。これにより、単位時間あたりの生産量が増加します。

- 原価の正確な把握: これまでどんぶり勘定になりがちだった製品ごとの実際原価を正確に把握できます。これにより、不採算製品を特定し、価格改定や製造中止といった的確な判断を下すことが可能になります。

- 品質の安定と向上: 製造履歴(いつ、誰が、どの材料で、どの設備を使って製造したか)をデータとして記録することで、不良品発生時の原因究明が迅速に行えます。また、データを分析して不良発生の傾向を掴み、未然に防ぐ対策を講じることも可能です。

② ERP(統合基幹業務システム)

ERP(Enterprise Resource Planning)は、生産管理だけでなく、販売、在庫、購買、会計、人事といった、企業のあらゆる基幹業務を統合的に管理するためのシステムです。

- 主な機能: 各部門で個別に入力・管理されていたデータを一つのデータベースに集約します。例えば、営業部門が受注情報を入力すると、その情報が生産部門の生産計画や経理部門の売上計上に自動で連携されます。

- 利益率改善への貢献:

- 経営の見える化と迅速な意思決定: 全部門のデータが一元化されることで、経営者はリアルタイムに会社全体の状況を把握できます。売上や利益の状況、在庫の増減などを正確なデータに基づいて判断し、経営の舵取りを迅速に行うことができます。

- 部門間の連携強化と業務効率化: データの二重入力や部門間の確認作業といった手間が不要になり、業務プロセス全体がスムーズになります。これにより、間接部門の人件費を削減し、営業利益率の向上に貢献します。

③ SCM(サプライチェーンマネジメント)

SCM(Supply Chain Management)は、原材料の調達から、生産、在庫管理、物流、販売に至るまでの一連の流れ(サプライチェーン)全体を最適化し、効率を高めるための考え方およびそれを支援するシステムです。

- 主な機能: 各拠点(仕入先、工場、倉庫、販売店)の需要情報や在庫情報をリアルタイムで共有し、サプライチェーン全体で最適な在庫配置や生産・配送計画を立案します。

- 利益率改善への貢献:

- 在庫の最適化: 需要予測の精度を高め、チェーン全体で情報を共有することで、過剰在庫や欠品を防止します。これにより、在庫保管コストの削減と販売機会損失の防止を両立できます。

- リードタイムの短縮: 調達から販売までプロセス全体を見える化することで、ボトルネックとなっている工程を特定し、改善できます。リードタイムの短縮は、顧客満足度の向上と在庫削減に直結します。

- 物流コストの削減: 最適な配送ルートや輸送手段を選択することで、物流コストを削減します。

④ SFA/CRM(営業支援/顧客管理システム)

SFA(Sales Force Automation)は営業担当者の活動を支援し、CRM(Customer Relationship Management)は顧客との関係を管理するためのシステムです。近年は両方の機能を併せ持つツールが主流です。

- 主な機能: 顧客情報、商談の進捗状況、過去の取引履歴、問い合わせ内容などを一元管理します。営業担当者の日々の活動報告もシステム上で行えます。

- 利益率改善への貢献:

- 営業効率の向上: 営業担当者間の情報共有がスムーズになり、属人化を防ぎます。有望な見込み客を可視化し、優先順位をつけてアプローチすることで、成約率を高めます。

- 顧客満足度の向上と売上拡大: 過去の購買履歴や問い合わせ内容を踏まえた上で、顧客に最適な提案(アップセル・クロスセル)ができます。また、迅速できめ細やかな対応は顧客満足度を高め、リピート購入や長期的な取引につながり、売上の安定化と利益率向上に貢献します。

⑤ BIツール

BI(Business Intelligence)ツールは、ERPや生産管理システムなどに蓄積された膨大なデータを、専門家でなくても直感的に理解できるように分析・可視化するためのツールです。

- 主な機能: 様々なシステムからデータを抽出し、グラフや表、地図などを多用したインタラクティブなダッシュボード(経営状況を一覧できる画面)を簡単に作成できます。

- 利益率改善への貢献:

- データに基づいた問題発見: 売上や利益のデータを、製品別、顧客別、地域別、担当者別など様々な角度から深掘り(ドリルダウン)して分析できます。これにより、「どの製品の利益率がなぜ悪化しているのか」「どの顧客からの受注が減少しているのか」といった問題の原因をデータに基づいて特定できます。

- KPIのモニタリング: 利益率や生産性、不良率といった重要業績評価指標(KPI)の推移をダッシュボードで常に監視し、目標からの乖離をいち早く察知して対策を打つことができます。

⑥ RPA(ロボティック・プロセス・オートメーション)

RPAは、人間がPC上で行うルールベースの定型的な作業を、ソフトウェアのロボットに記憶させて自動化する技術です。

- 主な機能: 受注データの基幹システムへの入力、請求書や各種レポートの作成、Webサイトからの情報収集、データの転記・照合など、繰り返し行われる単純作業を自動化します。

- 利益率改善への貢献:

- 直接的な人件費の削減: これまで人間が行っていた作業をロボットが24時間365日代行することで、大幅な工数削減、ひいては人件費の削減につながります。

- 生産性の向上と品質改善: 従業員は単純作業から解放され、より創造的で付加価値の高い業務に集中できます。また、ロボットは人間と違ってミスをしないため、データ入力ミスなどのヒューマンエラーが減り、業務品質が向上します。

これらのITツールは、導入すれば自動的に利益率が上がるという魔法の杖ではありません。自社の課題は何かを明確にし、導入目的を定めた上で、業務プロセスの見直しとセットで活用することが成功の鍵となります。

まとめ

本記事では、製造業の経営における羅針盤とも言える「利益率」について、その基本的な種類と計算方法から、公的データに基づく業界平均や業種別の目安、さらには利益率が低下する原因と具体的な7つの改善策、そして改善を加速させるITツールまで、幅広く解説してきました。

改めて重要なポイントを振り返ります。

- 利益率には5つの種類があり、それぞれが示す意味を理解し、多角的に分析することが重要です。特に、本業の稼ぐ力を示す「売上高営業利益率」は、事業の健全性を測る上で中心的な指標となります。

- 製造業全体の営業利益率の平均は、大企業・中小企業ともにおおむね4%前後が一つの目安です。ただし、これは業種によって大きく異なり、自社が属する業種の平均値と比較することで、より正確な立ち位置を把握できます。

- 利益率の低下は、「原材料・エネルギー価格の高騰」「人手不足と人件費増」「価格競争の激化」「多品種少量生産による非効率化」など、複合的な要因によって引き起こされます。

- 利益率を改善するためには、「付加価値向上」「価格適正化」「原価・経費の見直し」「5S徹底」「在庫最適化」「IT導入」「外部資源の活用」といった施策を、自社の状況に合わせて継続的に実行していく必要があります。

厳しい経営環境が続く現代において、感覚的な経営から脱却し、客観的なデータに基づいて自社の収益構造を深く理解することの重要性は、かつてなく高まっています。利益率は、そのための最も強力なツールの一つです。

まずは自社の損益計算書を元に5つの利益率を算出し、業界平均と比較することから始めてみてください。そこから見えてくる課題こそが、貴社の成長に向けた次の一歩のヒントとなるはずです。本記事が、その一助となれば幸いです。