デジタルトランスフォーメーション(DX)の推進は、現代の企業にとって避けては通れない経営課題です。しかし、大規模なシステム投資やビジネスモデルの変革には多額のコストがかかるため、多くの企業が二の足を踏んでいるのが実情でしょう。このような状況を打開し、企業の積極的なDX投資を後押しするために創設されたのが「DX投資促進税制」です。

この制度は、単なるITツールの導入に留まらない、データ連携・活用を伴う本格的なDXに取り組む企業に対して、税制上の大きな優遇措置を与えるものです。具体的には、投資額の一部を法人税額から直接差し引ける「税額控除」や、初年度の経費を大幅に増やせる「特別償却」といった強力なインセンティブが用意されています。

本記事では、このDX投資促進税制について、制度の基本的な概要から、具体的な優遇措置の内容、適用を受けるための複雑な要件、申請手続きのステップ、そして活用する上での注意点まで、網羅的かつ分かりやすく徹底解説します。自社の競争力を高め、未来の成長基盤を築くための強力な武器となり得るこの制度を深く理解し、有効活用するための一助となれば幸いです。

目次

DX投資促進税制とは

DX投資促進税制は、企業のデジタルトランスフォーメーションを強力に後押しするための国の支援策です。まずは、この制度がどのようなもので、なぜ作られたのか、そしていつまで利用できるのかという基本的なポイントを詳しく見ていきましょう。

DX投資促進税制の概要

DX投資促進税制は、正式には「産業競争力強化法」という法律の一部に位置づけられる制度です。その中核となるのが「事業適応計画」という仕組みで、企業が策定したDXに関する計画が国の認定を受けることで、税制優遇が適用されるという流れになっています。

この制度の最大の特徴は、単なるデジタルツールの導入(Digitization)や業務効率化(Digitalization)ではなく、デジタル技術を活用してビジネスモデルそのものを変革する「デジタルトランスフォーメーション(DX)」を対象としている点です。具体的には、社内外のデータを連携・活用し、新たな付加価値を生み出すような先進的な取り組みが支援の対象となります。

企業は、自社のDX戦略を「事業適応計画」としてまとめ、主務大臣(多くの場合、経済産業大臣)に申請します。この計画が、生産性の向上や新たな需要の開拓に資するものであると認定されると、計画に基づいて実施したソフトウェアや設備への投資に対して、以下のいずれかの税制優遇措置を選択して受けることができます。

- 特別償却30%: 取得した資産の減価償却費を初年度に上乗せして計上できる措置。

- 税額控除3%または5%: 算定された法人税額から、投資額の一定割合を直接差し引ける措置。

これらの優遇措置により、企業はDX投資に伴う初期コストの負担を大幅に軽減し、より大胆な変革に踏み出すことが可能になります。DX投資促進税制は、攻めのDX投資を行う企業にとって、非常に価値の高い支援策と言えるでしょう。

制度の目的と背景

DX投資促進税制が創設された背景には、日本企業が直面する深刻な課題と、国際競争における危機感があります。

最大の背景は、経済産業省が2018年に発表した「DXレポート」で警鐘を鳴らした「2025年の崖」問題です。これは、多くの企業が抱える老朽化した基幹システム(レガシーシステム)が、2025年以降、本格的な技術的負債となり、維持管理コストの増大やセキュリティリスクの増加、データ活用の阻害などを引き起こし、結果として国際競争力を失うというシナリオです。この「崖」を乗り越えるためには、既存システムを刷新し、データを全社的に活用できる柔軟なIT基盤を構築することが急務とされています。

また、新型コロナウイルス感染症の拡大も、制度創設の大きな後押しとなりました。非対面・非接触のビジネスモデルへの転換が急務となり、サプライチェーンの寸断リスクが顕在化するなど、事業環境は激変しました。このような変化に対応し、レジリエンス(回復力・強靭性)の高い経営を実現するためには、デジタル技術の活用が不可欠です。

しかし、日本企業のDXへの取り組みは、欧米諸国に比べて遅れが指摘されてきました。その原因の一つとして、DX投資のROI(投資対効果)が見えにくく、経営層が大規模な投資に踏み切れないという点が挙げられます。特に、守りのIT投資(既存システムの維持管理)にコストが割かれ、攻めのIT投資(新たな価値創出のための投資)に資金を回せない企業が少なくありません。

こうした状況を打破し、日本全体の産業競争力を底上げすることが、DX投資促進税制の根本的な目的です。この制度は、税制優遇という直接的なインセンティブを通じて、企業のDX投資への心理的・経済的ハードルを下げます。そして、単なるコスト削減や業務効率化に留まらず、データ連携・活用による生産性向上や、新たな製品・サービスの創出といった「企業変革(X)」を伴う「デジタル(D)」投資を促すことで、企業が未来の成長エンジンを獲得することを後押ししているのです。この「D」と「X」の両輪を回すことが、本制度の核心と言えます。

適用期間はいつまで?

DX投資促進税制を活用する上で、適用期間を正確に把握しておくことは非常に重要です。

この制度は、令和3年(2021年)8月2日から施行され、現時点での適用期間は令和7年(2025年)3月31日までと定められています。(参照:経済産業省「事業適応の促進」)

ここで注意すべき点は、この「令和7年3月31日」という期限が、具体的に何を意味するかです。これは、事業適応計画の認定を受け、その計画に基づいて取得・製作・建設する対象資産を事業の用に供する(=実際に使い始める)までの期限を指します。

つまり、以下のステップをすべて期限内に完了させる必要があります。

- 事業適応計画を策定する

- 主務大臣に計画を申請し、認定を受ける

- 認定された計画に基づき、対象となるソフトウェアや設備を取得・導入する

- 導入した資産を事業で使い始める

事業適応計画の審査には、通常1〜2ヶ月程度の期間を要します。また、大規模なシステム開発や設備導入には、さらに長い時間が必要です。したがって、制度の活用を検討している企業は、期限から逆算して、できるだけ早期に計画策定と申請に着手することが不可欠です。

例えば、令和7年3月末に駆け込みで申請しても、そこから認定を受け、資産を導入して事業供用を開始するまでには時間が足りなくなる可能性が非常に高いです。余裕を持ったスケジュール管理が、制度を確実に活用するための鍵となります。

なお、今後の経済状況や政策の動向によっては、制度が延長されたり、内容が変更されたりする可能性もゼロではありませんが、現行法では上記の期間が定められているため、この期限を前提として計画を進めることが賢明です。

DX投資促進税制の2つの税制優遇措置

DX投資促進税制の最大の魅力は、企業が選択できる2つの強力な税制優遇措置です。事業適応計画の認定を受けた企業は、「特別償却30%」または「税額控除3%(もしくは5%)」のいずれか一方を選択適用できます。どちらを選ぶかによって、企業のキャッシュフローや納税額に与える影響が大きく異なるため、それぞれの仕組みを正しく理解し、自社の財務状況に合った選択をすることが重要です。

① 特別償却30%

特別償却とは、対象となる資産を取得した初年度に、通常の減価償却費に加えて、取得価額の30%を追加で経費(損金)として計上できる制度です。

通常、高額な設備やソフトウェアを購入した場合、その取得価額は一度に経費にはできず、法定耐用年数にわたって分割して「減価償却費」として費用計上していきます。例えば、1億円のソフトウェア(耐用年数5年と仮定)を導入した場合、通常は定額法で毎年2,000万円ずつ費用計上します。

しかし、DX投資促進税制の特別償却30%を適用すると、初年度に計上できる費用が大きく変わります。

【具体例:1億円のソフトウェアに特別償却30%を適用した場合】

- 通常の減価償却費:2,000万円

- 特別償却費:1億円 × 30% = 3,000万円

- 初年度の合計費用計上額:2,000万円 + 3,000万円 = 5,000万円

このように、初年度に計上できる費用が通常よりも3,000万円増加します。費用が増えるということは、その分、課税対象となる所得が圧縮されることを意味します。法人税率を30%と仮定すると、3,000万円 × 30% = 900万円、初年度の法人税納税額が減少する計算になります。

ただし、重要なのは、特別償却が「課税の繰り延べ」であるという点です。初年度に多くの費用を計上した分、2年目以降に計上できる減価償却費の総額は減少します。つまり、資産の耐用年数全体で見れば、トータルの納税額が変わるわけではありません。初年度の納税負担を将来に先送りすることで、投資初年度のキャッシュフローを大幅に改善させる効果があります。

この措置は、以下のような企業にとって特に有効です。

- 大規模な初期投資により、短期的な資金繰りが厳しくなる企業

- 投資初年度に大きな利益が見込まれており、課税所得を圧縮したい企業

- 将来的な収益増加を見越して、今のうちに納税負担を軽減しておきたい企業

手元の資金を確保し、次の成長投資へとつなげたい企業にとって、特別償却は非常に強力な選択肢となります。

② 税額控除3%または5%

税額控除は、特別償却とは異なり、課税所得から計算された法人税額そのものから、投資額の一定割合を直接差し引くことができる制度です。これは「課税の繰り延べ」ではなく、「納税額そのものの減少」を意味するため、非常に直接的で強力な優遇措置と言えます。

DX投資促進税制では、原則として投資額の3%が税額控除の対象となります。

【具体例:1億円のソフトウェアに税額控除3%を適用した場合】

- 税額控除額:1億円 × 3% = 300万円

- 効果:本来納めるべき法人税額から、300万円が直接減額される。

つまり、企業の利益状況に関わらず、300万円分の税金が純粋に安くなるということです。耐用年数全体で見てトータルの納税額を減らしたい場合には、特別償却よりも税額控除の方が有利になります。

ただし、この税額控除には上限が設けられており、控除できる金額は、その事業年度の法人税額の20%が上限となります。もし控除しきれない金額が出た場合は、1年間に限り翌事業年度に繰り越すことが可能です。

税額控除5%が適用される条件

さらに、一定の要件を満たすことで、税額控除率が3%から5%に引き上げられます。この有利な条件を適用するためには、デジタル要件(D要件)と企業変革要件(X要件)に加えて、以下の2つの追加要件を満たす必要があります。(参照:経済産業省「DX投資促進税制の概要」)

- クラウド技術の活用: 投資の対象となるソフトウェアやシステムが、PaaS(Platform as a Service)やIaaS(Infrastructure as a Service)などのクラウドサービスを基盤として構築・連携されていること。単なるSaaS(Software as a Service)の利用だけでなく、より柔軟で拡張性の高いクラウド環境上でデータ連携・活用を行うことが求められます。これは、政府がオンプレミス環境からクラウドへの移行を強く推進していることの表れです。

- サイバーセキュリティの確保: 企業のサイバーセキュリティ対策が十分に講じられていることを証明する必要があります。具体的には、以下のいずれかを満たすことが求められます。

- 「サイバーセキュリティ経営ガイドライン」(経済産業省・IPA策定)に基づき、対策を実践している旨を公表すること。

- 「SECURITY ACTION」の「★★(二つ星)」を宣言すること。

- ISO/IEC 27001やCSMS(サイバーセキュリティマネジメントシステム)などの第三者認証を取得していること。

これらの要件を満たすことで、控除率は5%にアップします。先ほどの1億円の投資例で言えば、控除額は500万円となり、企業にとってのメリットはさらに大きくなります。クラウドを積極的に活用し、かつセキュリティ対策にも万全を期している先進的なDXへの取り組みを、国が特に手厚く支援するという明確なメッセージが込められているのです。

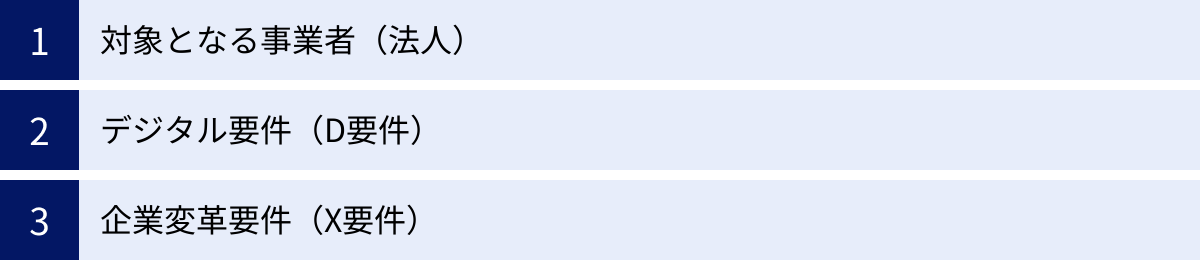

税制適用を受けるための主な要件

DX投資促進税制は非常に魅力的な制度ですが、その恩恵を受けるためには、いくつかの厳格な要件をクリアする必要があります。対象となる事業者の基本的な条件に加え、本制度の核心である「デジタル要件(D要件)」と「企業変革要件(X要件)」という2つのハードルを越えなければなりません。ここでは、それぞれの要件について詳しく解説します。

対象となる事業者(法人)

まず、税制の適用対象となる事業者の基本的な条件は比較的シンプルです。

- 青色申告書を提出する法人または個人事業主であること。

- 業種や資本金による制限は基本的にありません。つまり、大企業から中小企業まで、幅広い事業者が対象となります。

ただし、本制度は「産業競争力強化法」に基づくものであるため、当然ながら日本国内での事業活動を通じて、自社の、ひいては日本の産業競争力を高める意欲のある事業者が前提となります。

また、連結納税制度(グループ通算制度)を適用している企業グループも対象となりますが、その場合の税額計算や申請手続きには特有のルールがあるため、専門家への確認が必要です。重要なのは、単に青色申告をしていれば誰でも使えるというわけではなく、後述するD要件・X要件を満たす、意欲的かつ具体的なDX計画を持っていることが絶対条件となる点です。

デジタル要件(D要件)

ここからがDX投資促進税制の核心部分です。「デジタル要件(D要件)」は、今回の投資が単なるIT化ではなく、データを活用した高度なデジタル化であることを証明するための要件です。経済産業省の示す手引きによれば、D要件は以下の3つの要素をすべて満たす必要があります。

- データ連携・共有:

投資の対象となるソフトウェアやシステムが、社内外のさまざまなデータを連携・共有できる機能を持つこと。ここでのポイントは「社内外」という点です。社内の各部門(例:製造、販売、在庫管理)のデータがサイロ化(分断)されている状態を解消するだけでなく、顧客、取引先、オープンデータなど、社外のデータと連携させることが強く求められます。この「社外とのデータ連携」は、本制度の重要なキーワードの一つです。 - 高度なデータ処理・分析(情報の活用):

連携・収集したデータを、ただ蓄積するだけでは不十分です。AI(人工知能)、機械学習、ビッグデータ解析、シミュレーションといった先進的な技術を用いて、データを高度に処理・分析することが求められます。これにより、これまで見えなかったインサイト(洞察)を得たり、将来の予測を行ったりすることが可能になります。 - 付加価値の創出(成果の利用):

データ分析から得られた結果を、具体的な事業活動に活かし、新たな付”加価値を生み出すこと。具体的には、以下のような成果に繋がる計画であることが必要です。- 生産性の向上: 製造プロセスの最適化、需要予測の精度向上による在庫削減など。

- 新商品・新サービスの開発: 顧客の利用データ分析に基づくパーソナライズされたサービスの提供など。

- 新たな需要の開拓: 市場データの分析による新マーケットの発見など。

【D要件を満たす具体例】

- OK例: 製造業が、工場内の全工作機械にIoTセンサーを設置。稼働データをリアルタイムでクラウドに収集し、販売管理システムの受注データや、外部の気象データと連携させる。AIがこれらのデータを統合分析し、最適な生産計画を自動立案すると同時に、故障予知保全を実現。結果として、生産リードタイムが20%短縮し、不良品率が15%低下する計画。

- NG例: 経理部門が、スタンドアロンの会計ソフトを最新版に入れ替える。これにより手作業が減り、月次決算が2日早くなる。

- NGの理由: データ連携が社内の特定部門に閉じており、「社外データとの連携」や「AI等による高度な分析」「新たな付加価値創出」といった要素が欠けているため。これは業務効率化(Digitalization)の範疇であり、DXとは見なされません。

D要件をクリアするには、自社のDXが「どのデータ」と「どのデータ」を「どのように連携」させ、「どう分析」して、「どんな新しい価値」を生むのかを、具体的に説明できる必要があります。

企業変革要件(X要件)

D要件が技術的な側面を問うものであるのに対し、「企業変革要件(X要件)」は、デジタル技術の活用を前提として、ビジネスのあり方そのものをどのように変革するのかという、経営戦略レベルの側面を問う要件です。

単に新しいシステムを導入するだけでは、宝の持ち腐れになりかねません。その技術を最大限に活かすために、組織の形、業務プロセス、収益モデルなどを根本から見直す覚悟と計画が求められます。経済産業省は、X要件を以下の3つの類型のいずれかに該当するものとしています。

- 製品・サービスの提供方法の変革:

デジタル技術を活用して、顧客への価値提供の方法を根本的に変える取り組み。- 具体例: 建設機械メーカーが、これまで「売り切り」だった製品に通信機能を搭載。稼働データを収集・分析し、「時間単位での課金(サブスクリプションモデル)」や「成果報酬型」のサービスとして提供する。

- ビジネスモデルの変革(事業領域の転換・付加):

既存の事業領域に留まらず、データを活用して新たな事業領域に進出したり、新たな収益源を確立したりする取り組み。- 具体例: 食品スーパーが、顧客の購買データとスマートフォンの位置情報データを連携・分析。個々の顧客に最適化されたクーポンを配信するだけでなく、その分析データを活用して、食品メーカー向けに高精度なマーケティング支援サービスという新たな事業を開始する。

- 組織・プロセスの抜本的改革(全社レベルでの変革):

企業の組織構造や意思決定プロセス、企業文化などを、デジタルを前提とした形に抜本的に改革する取り組み。- 具体例: 部門ごとに縦割りだった組織を解体し、製品開発、マーケティング、営業、カスタマーサポートの担当者が一体となったアジャイルなプロジェクトチームを組成。全チームがリアルタイムで顧客データを共有し、迅速な意思決定と製品改善サイクルを実現する。

X要件を満たすためには、計画が一部門の改善に留まらず、経営トップの強いコミットメントのもと、全社的な経営戦略として位置づけられていることが不可欠です。申請時には、取締役会の議事録など、経営レベルでの意思決定があったことを示す書類の提出が求められることもあります。この制度が、いかに本質的な企業変革を求めているかがわかるでしょう。

対象となる資産・設備の種類

DX投資促進税制は、デジタル要件(D要て)と企業変革要件(X要件)を満たす計画の一環として取得する、特定の資産・設備を対象としています。単に新しいものを買えばよいというわけではなく、その資産がDX計画の実現に不可欠なものであることが前提です。対象となる資産は、主に「ソフトウェア」「繰延資産」「器具・備品」「機械・装置」の4つに大別されます。

| 資産の種類 | 具体例 | 満たすべき要件(D要件・X要件との関連) |

|---|---|---|

| ソフトウェア | AI開発基盤、データ分析ツール、顧客管理システム(CRM)と販売管理システム(SFA)を連携させるもの | 社内外のデータを収集・連携・分析し、新たな付加価値(例:需要予測の高度化)を生み出すためのソフトウェアであること。 |

| 繰延資産 | クラウドサービスの利用権、クラウド移行に伴う初期費用 | クラウド上でデータ連携・活用を行い、ビジネスモデルを変革するための投資であること(例:IaaS、PaaS、SaaS利用料)。 |

| 器具・備品 | センサー、AIカメラ、高性能サーバー、3Dプリンター | データ収集・処理の起点となる設備。収集したデータを活用して生産性向上や新サービス開発に繋げる計画の一部であること。 |

| 機械・装置 | AI搭載の産業用ロボット、IoT対応の工作機械 | ネットワークに接続され、他のシステムとデータ連携することが前提。単なる設備の更新ではなく、スマートファクトリー化など、生産プロセス全体の変革に寄与すること。 |

ソフトウェア

ソフトウェアは、DX投資の中核をなす最も重要な対象資産の一つです。対象となるソフトウェアには、以下のようなものが含まれます。

- 自社開発または外部委託により開発したソフトウェア: D要件を満たすために独自に開発されたシステムやアプリケーション。

- 購入したパッケージソフトウェア: 市販のソフトウェアであっても、DX計画の実現に不可欠であり、データ連携などの機能を持つものであれば対象となります。カスタマイズ費用も含まれる場合があります。

- AI、IoT、ビッグデータ解析などに関連するソフトウェア: データ分析基盤、機械学習モデルの開発ツール、シミュレーションソフトなど、高度なデータ活用を支えるものが典型例です。

重要なのは、そのソフトウェアが「データの収集・連携・分析」というD要件の中核機能を担っていることです。例えば、複数のシステムからデータを集約するデータハブ(DWH)や、収集したデータを分析して可視化するBIツール、AIによる需要予測エンジンなどが該当します。単体で動作するワープロソフトや表計算ソフトなどは、当然ながら対象外です。

繰延資産

繰延資産が対象に含まれている点は、本税制の大きな特徴です。これは特に、クラウドサービスの利用を強力に後押しするためのものです。

従来、税制優遇は自社で「所有」する資産(オンプレミスサーバーや買取型ソフトウェア)が中心でした。しかし、現代のDXは、自社でインフラを持たずにクラウドサービスを利用する形態が主流です。そこで本税制では、クラウドサービスの利用に関連する以下のような費用も対象としています。

- クラウドサービスの利用にかかる権利(繰延資産として計上されるもの): PaaS(Platform as a Service)やIaaS(Infrastructure as a Service)といったクラウド基盤の利用料で、一定期間にわたる契約に基づき、資産性があると認められるものが該当します。これにより、自社でサーバーを持たずにDX基盤を構築する投資も支援の対象となります。

- クラウド移行に伴う初期費用: 既存のオンプレミスシステムからクラウド環境へデータを移行するための費用なども、繰延資産として認められる場合があります。

この要件により、企業は「所有」から「利用」へのシフトを加速させながら、税制優遇を受けることが可能になります。柔軟性や拡張性に優れたクラウドを積極的に活用したDX計画が、より一層推進されることになります。

器具・備品

器具・備品は、物理的なデータを収集したり、処理したりするためのハードウェアを指します。DX計画において、デジタル世界と物理世界を繋ぐ重要な役割を果たします。

- データ収集のためのデバイス: 工場の生産ラインに設置するIoTセンサー、店舗の顧客動線を分析するためのAIカメラ、物流倉庫で荷物を追跡するRFIDリーダーなど。

- データ処理・保存のための機器: 収集した膨大なデータを高速で処理・分析するための高性能サーバー、ディープラーニング用のGPUサーバー、大容量ストレージなど。

- デジタルデータから物理的なモノを生成する機器: 設計データに基づいて試作品を製造する3Dプリンターなど。

これらの器具・備品が対象となるためには、必ずネットワークに接続され、ソフトウェアと連携してデータ連携・活用に貢献することが必要です。例えば、インターネットに繋がらない単なる防犯カメラや、スタンドアロンのPCは対象になりません。あくまでDX計画という大きなパズルの一ピースとして機能することが求められます。

機械・装置

機械・装置は、主に製造業などにおける大規模な生産設備が該当します。いわゆる「スマートファクトリー」や「インダストリー4.0」を実現するための投資がこれにあたります。

- IoT対応の工作機械: 稼働状況、加工精度、エネルギー消費量などのデータをリアルタイムで収集し、ネットワーク経由で送信できるNC旋盤やマシニングセンタなど。

- AI搭載の産業用ロボット: 画像認識技術を用いて製品のピッキングや検査を自律的に行うロボットや、他の機械と協調して作業する協働ロボットなど。

ここでも重要なのは、機械・装置が単体で高性能であるだけでなく、他のシステムとデータ連携することが前提となっている点です。例えば、設計部門のCADデータと直接連携して生産を開始したり、生産管理システム(MES)からの指示を受けて自律的に段取り替えを行ったりするなど、工場全体の情報システムの一部として組み込まれている必要があります。単なる古い機械の更新(リプレース)ではなく、データ駆動型の生産プロセスへと変革するための投資であることが、対象となるための必須条件です。

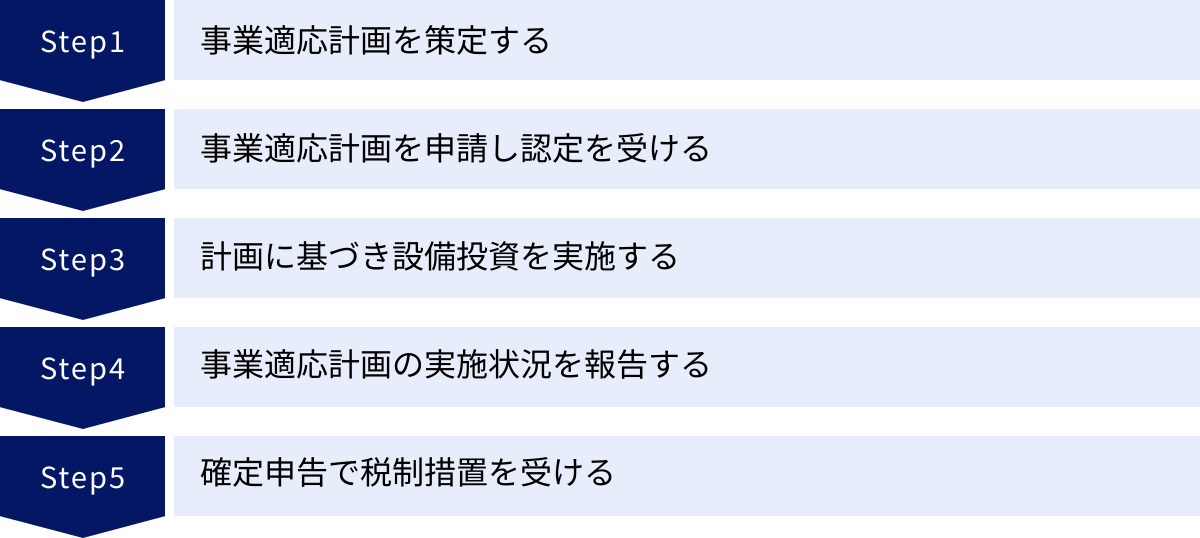

申請から税務申告までの5ステップ

DX投資促進税制の適用を受けるには、計画策定から税務申告まで、一連の定められた手続きを正確に踏む必要があります。プロセスは複雑で時間を要するため、全体像を把握し、計画的に進めることが成功の鍵です。ここでは、その流れを5つのステップに分けて具体的に解説します。

① 事業適応計画を策定する

すべての始まりであり、最も重要なステップが「事業適応計画」の策定です。これは単なる申請書類の作成ではなく、自社のDX戦略そのものを具体化し、言語化する作業です。この計画書の質が、認定の可否を左右します。

計画書に盛り込むべき主な内容は以下の通りです。

- 事業の現状と課題: 現在の事業内容、市場環境、競合状況を分析し、自社が抱える経営上の課題(例:生産性の低迷、新規顧客獲得の鈍化、レガシーシステムの限界など)を明確にします。

- 計画の目標設定: DXを通じて何を達成したいのかを、具体的なKPI(重要業績評価指標)で設定します。例えば、「生産リードタイムを3年後に20%短縮する」「新規事業であるデータサービスの売上を5年後に3億円にする」といった、定量的で測定可能な目標を掲げることが重要です。

- D要件(デジタル要件)を満たす取り組み:

- どの社内外のデータを、どのシステムを使って連携させるのか。

- 収集したデータを、AIや分析ツールを使ってどのように活用するのか。

- その結果、どのような付加価値(生産性向上、新サービスなど)が生まれるのか。

- このロジックを、誰が読んでも理解できるように具体的に記述します。

- X要件(企業変革要件)を満たす取り組み:

- 今回のDXが、ビジネスモデルや組織体制をどのように変革するのか。

- (例)「製品売り切りモデルから、稼働データに基づくリカーリング(継続課金)モデルへ転換する」といった変革の全体像を示します。

- 経営トップがこの変革にコミットしていることを示すため、取締役会の承認を得るなど、全社的な意思決定プロセスを経ることが望ましいです。

- 投資計画: 計画実現のために導入するソフトウェア、設備、繰延資産の具体的な内容、取得価額、導入スケジュールを明記します。

- 資金計画: 投資に必要な資金をどのように調達するのか(自己資金、借入金など)を示します。

この計画策定は、IT部門だけでなく、経営企画、事業部門、経理部門など、全社を横断するプロジェクトとして推進する必要があります。

② 事業適応計画を申請し認定を受ける

質の高い事業適応計画が策定できたら、次はいよいよ主務大臣(事業内容に応じて経済産業大臣、国土交通大臣など)への申請です。

- 申請方法: 申請は、原則として政府のオンラインサービス「事業適応計画電子申請システム(通称:gBiz-DSS)」を通じて行います。このシステムを利用するには、事前に「gBizIDプライム」のアカウントを取得しておく必要があります。

- 提出書類: 申請書本体に加え、計画の詳細を説明する補足資料、直近の財務諸表、会社の定款など、指定された書類を添付して提出します。

- 審査: 提出された計画は、主務省庁の担当官によって審査されます。審査では、計画がD要件・X要件を適切に満たしているか、実現可能性は高いか、産業競争力の強化に資するか、といった点が厳しくチェックされます。必要に応じて、内容に関する問い合わせや追加資料の提出を求められることもあります。

- 認定: 審査を無事に通過すると、「事業適応計画認定通知書」が交付されます。この認定通知書を受け取って初めて、税制優遇を受ける権利が発生します。審査には通常1ヶ月から2ヶ月程度の時間がかかるため、余裕を持った申請が不可欠です。

③ 計画に基づき設備投資を実施する

事業適応計画の認定を受けたら、計画書に記載した通りの設備投資を実行します。ここで最も注意すべきは「投資のタイミング」です。

DX投資促進税制の対象となるのは、「事業適応計画の認定日以降に取得等(取得、製作、建設)をし、かつ、適用期間内(令和7年3月31日まで)に事業の用に供した資産」です。

つまり、認定を受ける前に発注・購入・契約した資産は、たとえ計画書に記載されていても税制の対象外となってしまいます。フライングで投資を進めてしまうと、せっかくの優遇措置が受けられなくなるため、必ず「認定後」にアクションを起こすことを徹底してください。

また、導入した資産は、速やかに事業で使い始める(事業の用に供する)必要があります。倉庫に保管したままでは、税制適用の要件を満たしません。

④ 事業適応計画の実施状況を報告する

認定を受けて終わりではありません。認定を受けた企業は、計画期間中、毎事業年度終了後3ヶ月以内に、計画の実施状況を主務大臣に報告する義務があります。

この「実施状況報告」では、以下の内容を報告します。

- 計画に沿って投資が実行されたか。

- 計画で設定したKPIの進捗状況はどうなっているか。

- 目標達成に向けて課題はないか。

この報告を怠ったり、計画の進捗が著しく悪いと判断されたりした場合には、最悪の場合、認定が取り消される可能性もあります。認定取り消しとなれば、すでに受けた税制優遇を遡って修正申告(納税)する必要が生じるリスクもあるため、計画の着実な実行と誠実な報告が求められます。

⑤ 確定申告で税制措置を受ける

最後のステップが、税務申告です。対象資産を事業の用に供した事業年度の法人税(または所得税)の確定申告において、税制優遇措置(特別償却30%または税額控除3%・5%)の適用を受けるための手続きを行います。

- 申告書の作成: 確定申告書に、選択した税制措置(特別償却or税額控除)に応じた明細書を添付します。例えば、特別償却であれば「特別償却の付表」などが必要になります。

- 添付書類: 税務署に対して、この投資がDX投資促進税制の対象であることを証明するため、以下の書類を添付する必要があります。

- 事業適応計画の認定通知書の写し

- 認定された事業適応計画の写し

- 対象資産の取得価額や事業供用日を明らかにする書類(請求書、領収書、固定資産台帳など)

- 申告と納税: これらの書類を揃えて確定申告を行い、優遇措置が適用された後の税額を納税します。

税務申告は専門的な知識を要するため、顧問税理士などの専門家と緊密に連携しながら、ミスなく手続きを進めることが極めて重要です。

DX投資促進税制を利用する際の3つの注意点

DX投資促進税制は非常に強力な支援策ですが、その適用には細かなルールや制約が存在します。計画を立てる段階でこれらの注意点を理解しておかないと、後になって「対象外だった」という事態に陥りかねません。ここでは、特に重要な3つの注意点を解説します。

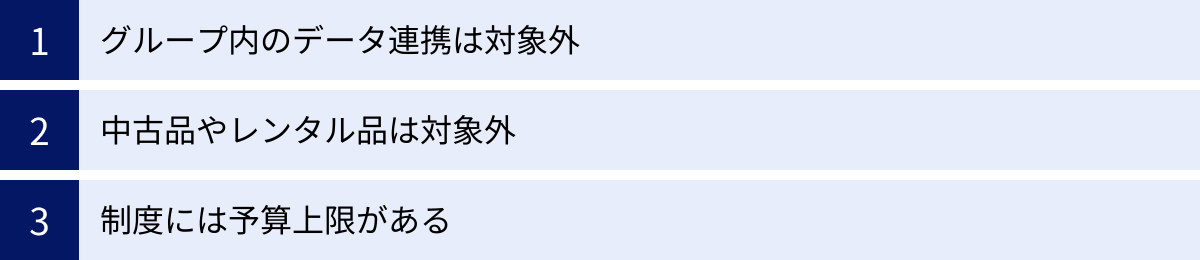

① グループ内のデータ連携は対象外

本税制のデジタル要件(D要件)において、「社内外のデータ連携」が重視されている点は既に述べたとおりです。この「社外」の解釈が非常に重要なポイントとなります。

原則として、親会社、子会社、関連会社といった、いわゆるグループ企業内での閉じたデータ連携は「社内」の連携とみなされ、D要件を満たさないと判断される可能性があります。なぜなら、この制度の目的が、一企業グループの効率化に留まらず、サプライチェーン全体や異業種との連携を通じて、日本の産業全体の競争力を高めることにあるからです。

したがって、計画を策定する際には、以下のような自社グループ外の「他法人または個人」とのデータ連携を組み込むことが強く推奨されます。

- 顧客: 顧客の購買データやWebサイト上の行動データを分析し、パーソナライズされたサービスを提供する。

- 仕入先・サプライヤー: 受注データとサプライヤーの在庫データをリアルタイムで連携させ、サプライチェーンを最適化する。

- 協業パートナー: 異業種の企業とデータを共有し、共同で新たなサービスを開発する。

- オープンデータ: 国や地方自治体が公開している統計データや地理情報などを自社のデータと組み合わせて、新たな市場分析を行う。

もちろん、グループ内連携が完全に否定されるわけではなく、それが最終的に社外への価値提供に繋がる場合は認められるケースもあります。しかし、計画の骨子として明確な「社外連携」の要素を盛り込んでおくことが、認定の確度を高める上で極めて重要です。詳細は経済産業省が公開するQ&Aなどを確認し、必要であれば事前相談窓口で相談することをおすすめします。

② 中古品やレンタル品は対象外

税制優遇の対象となる資産は、「新品」の取得に限られます。

具体的には、以下のものは対象外となるため注意が必要です。

- 中古品: 他の企業が一度使用した設備や機械装置を購入しても、本税制は適用されません。

- レンタル品・リース品: レンタル契約や、一般的なオペレーティング・リース契約で導入した資産も対象外です。

これは、この制度が最新技術の導入を伴う新たな設備投資を促進し、国内の設備投資需要を喚起する目的も持っているためです。

ただし、リース契約の中でも、契約期間満了後に所有権がユーザーに移転する「所有権移転ファイナンス・リース取引」については、自社で購入した場合と同様とみなされ、税制の対象となる場合があります。また、ソフトウェアについては、買取型だけでなく、クラウドサービス(SaaS, PaaS, IaaS)の利用料が「繰延資産」として対象になる道が開かれているため、必ずしも物理的な所有にこだわる必要はありません。

設備投資を計画する際には、導入する資産が新品であること、そして契約形態が税制の要件に合致していることを事前にしっかり確認することが不可欠です。

③ 制度には予算上限がある

DX投資促進税制の優遇措置のうち、特に「税額控除」を選択する場合には、適用に上限があることを理解しておく必要があります。

この上限は、「税額控除額の合計が、その事業年度の法人税額の20%を超えてはならない」というものです。

例えば、ある企業のその年度の法人税額が5,000万円だったとします。大規模なDX投資を行い、税額控除額が計算上1,500万円になったとしても、この年度に実際に控除できるのは、5,000万円 × 20% = 1,000万円までとなります。

控除しきれなかった残りの500万円は、無駄になるわけではなく、翌事業年度に1年間に限り繰り越すことが可能です。しかし、翌年度も利益が少なく法人税額が発生しなかった場合などには、結果として控除枠を使いきれない可能性も出てきます。

この上限は、特に利益が少ない、あるいは赤字の企業が大規模な投資を行う際に影響してきます。

一方で、「特別償却30%」には、このような法人税額の20%といった上限はありません。 そのため、以下のような判断が考えられます。

- 税額控除が有利なケース: 安定的に利益が出ており、法人税額の20%の枠内で控除額が収まる見込みの企業。納税額そのものを確実に減らしたい場合に有効。

- 特別償却が有利なケース: 投資初年度に大きな利益が出ており、課税所得を大幅に圧縮したい企業。または、法人税額が少ない、もしくは赤字で、税額控除の上限に達してしまう可能性が高い企業。

自社の利益計画や納税予測を精査し、どちらの措置がより自社にとってメリットが大きいかを慎重にシミュレーションすることが、制度の効果を最大化する上で欠かせないプロセスです。

他の制度との違い

企業の設備投資やIT導入を支援する制度は、DX投資促進税制以外にも複数存在します。特に「中小企業投資促進税制」や「IT導入補助金」はよく知られていますが、これらの制度とDX投資促進税制との違いや、併用の可否を正しく理解しておくことは、最適な支援策を選択する上で非常に重要です。

中小企業投資促進税制との比較

中小企業投資促進税制は、その名の通り、中小企業者の設備投資を支援するための制度です。DX投資促進税制としばしば比較されますが、その目的や要件には大きな違いがあります。

| 項目 | DX投資促進税制 | 中小企業投資促進税制 |

|---|---|---|

| 対象事業者 | 青色申告法人(大企業も含む) | 資本金1億円以下等の中小企業者等 |

| 主な目的 | DXによるビジネスモデル変革の促進 | 中小企業の設備投資による生産性向上 |

| 認定要件 | 事業適応計画の認定が必須(D要件、X要件) | 原則不要(一部類型を除く) |

| 対象資産 | ソフトウェア、繰延資産、器具備品、機械装置(データ連携・活用が前提) | 機械装置、ソフトウェア、貨物自動車など(幅広い設備が対象) |

| 税制措置 | 特別償却30% or 税額控除3%(5%) | 特別償却30% or 税額控除7% |

| 併用 | 選択適用(同一の資産について両方の適用は不可) | 選択適用(同一の資産について両方の適用は不可) |

この表からわかるように、両制度の最も大きな違いは「計画認定の要否」と「要件の厳しさ」です。

中小企業投資促進税制は、事業適応計画のような複雑な計画書の策定や認定プロセスが原則不要で、対象となる設備も幅広く、比較的利用しやすい制度と言えます。税額控除率も7%と高く設定されています。

一方、DX投資促進税制は、大企業も対象となる代わりに、D要件・X要件という高度な要件を満たす事業適応計画の認定が必須です。これは、単なる設備の近代化ではなく、データ連携とビジネスモデル変革を伴う、より戦略的で大規模な投資を後押しすることを目的としているためです。

重要なのは、一つの資産に対して、これらの制度を同時に適用することはできないという点です。企業は、自社の投資内容がどちらの制度の趣旨により合致しているかを判断し、有利な方を選択する必要があります。例えば、中小企業であっても、データ連携とビジネスモデル変革を伴う本格的なDX投資を行うのであれば、DX投資促進税制の申請を検討する価値は十分にあります。

IT導入補助金との併用は可能か

結論から言うと、DX投資促進税制とIT導入補助金の併用は可能です。これは、企業にとって非常に大きなメリットとなり得ます。

IT導入補助金は、中小企業・小規模事業者等が自社の課題やニーズに合ったITツール(ソフトウェア、サービス等)を導入する経費の一部を補助することで、業務効率化・売上アップをサポートする制度です。

税制優遇(税金が安くなる)と補助金(導入費用の一部が支給される)は制度の性質が異なるため、両方を活用することで、投資にかかる実質的な負担をダブルで軽減できます。

ただし、併用する際には非常に重要なルールがあります。それは、「補助金の交付を受けた金額は、DX投資促進税制の計算の基礎となる資産の取得価額から控除しなければならない」という点です。

【併用の具体例】

- ある中小企業が、DX計画の一環として1,000万円のデータ分析ソフトウェアを導入。

- この導入に対し、IT導入補助金で300万円の交付を受けた。

- この場合、DX投資促進税制(税額控除3%を選択)を適用する際の計算基礎となる取得価額は、以下のようになります。

- 取得価額:1,000万円 – 300万円(補助金) = 700万円

- したがって、税額控除額は、700万円 × 3% = 21万円となります。

もし補助金がなければ、税額控除額は1,000万円 × 3% = 30万円でした。一見、税制優遇の効果が減るように見えますが、トータルで考えると、企業の実質負担は大きく軽減されています。

- 実質負担額 = 1,000万円(投資額) – 300万円(補助金) – 21万円(税額控除) = 679万円

このように、補助金と税制を賢く組み合わせることで、DX投資へのハードルを劇的に下げることができます。

ただし、IT導入補助金の申請期間や要件、対象ツールは毎年見直されるため、常に最新の情報を確認する必要があります。また、補助金の交付決定と税制適用のための計画認定のタイミングをうまく調整するなど、計画的な進行が求められます。

申請手続きに関する情報

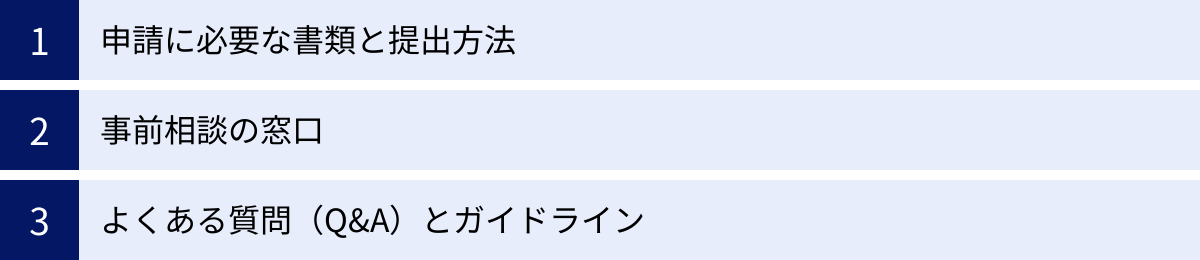

DX投資促進税制の活用を決めた企業が次に取り組むべきは、具体的な申請手続きです。複雑に思えるプロセスも、必要な情報源を正しく把握し、準備を進めれば乗り越えることができます。ここでは、申請に必要な書類や相談窓口など、実務的な情報をご紹介します。

申請に必要な書類と提出方法

事業適応計画の認定申請には、計画の内容を客観的に証明するための各種書類が必要です。不備があると審査が遅れる原因となるため、入念に準備しましょう。

【主な必要書類】

- 事業適応計画認定申請書: 経済産業省のウェブサイトからダウンロードできる所定の様式です。

- 事業適応計画の内容を説明する書類: 申請書に書ききれない詳細な計画内容を記載する、最も重要な添付書類です。D要件・X要件をいかに満たすかを、図表なども交えながら具体的に説明します。

- 直近2期分の事業報告書、貸借対照表、損益計算書: 企業の財務状況を示す書類です。

- 定款及び登記事項証明書: 企業の基本情報を証明する書類です。

- 取締役会の議事録など: X要件(企業変革要件)を満たすにあたり、計画が経営レベルの意思決定に基づいていることを示す場合に提出します。

- その他、計画内容を補足する資料: 投資する設備の見積書、連携先の企業との覚書、サイバーセキュリティ対策を証明する書類(5%控除を目指す場合)など。

【提出方法】

申請は、原則として「事業適応計画電子申請システム(gBiz-DSS)」を利用したオンライン提出となります。

このシステムを利用するには、法人・個人事業主向けの共通認証システムである「gBizID」のアカウント(gBizIDプライム)が必須です。アカウントの取得には数週間かかる場合があるため、計画策定と並行して、早めに取得手続きを進めておくことを強く推奨します。

これらの申請様式や詳細なマニュアルは、経済産業省の「事業適応の促進」に関するウェブページで公開されていますので、申請前には必ず最新の情報を確認してください。(参照:経済産業省 ウェブサイト)

事前相談の窓口

「自社のDX計画が、D要件やX要件を満たすか自信がない」「申請書の書き方が分からない」といった不安を抱える企業は少なくありません。そのような場合に活用したいのが、主務省庁が設けている事前相談の窓口です。

経済産業省では、事業適応計画(DX)に関する相談窓口を設けており、電話やメールで問い合わせることが可能です。

【事前相談のメリット】

- 要件解釈の確認: 自社の計画が、制度の求める要件に合致しているか、専門家の視点からアドバイスを受けられます。「このデータ連携は『社外連携』と見なされるか?」といった具体的な疑問を解消できます。

- 計画のブラッシュアップ: 審査官の視点から見て、計画のどの部分に説明が不足しているか、どのような点を強調すべきかといったフィードバックを得ることで、認定の可能性を高めることができます。

- 手続きの円滑化: 申請前に論点を整理しておくことで、その後の審査プロセスがスムーズに進むことが期待できます。

この事前相談は、申請の必須プロセスではありませんが、特に初めて制度を利用する企業にとっては、活用する価値が非常に高いと言えます。認定という高いハードルを越えるために、公的なサポートを積極的に利用しましょう。連絡先などの詳細は、同じく経済産業省のウェブサイトで確認できます。

よくある質問(Q&A)とガイドライン

経済産業省は、DX投資促進税制の利用を検討している企業向けに、非常に充実した手引きやQ&A集を公開しています。申請準備を進める上で、これらの公式資料は必読のバイブルとなります。

- 事業適応計画(DX)の手引き: 制度の概要から、D要件・X要件の具体的な考え方、認定基準、申請書の記載例まで、網羅的に解説されたガイドブックです。まずはこの手引きを熟読し、制度の全体像と求められるレベル感を把握することが重要です。

- 事業適応計画に関するQ&A: これまで企業から寄せられた多くの質問とその回答がまとめられています。自社が抱える疑問と同じ、あるいは類似のケースが見つかることも多く、具体的な判断に迷った際の大きな助けとなります。

【Q&Aの具体例】

- Q: 複数の事業者が共同で一つの事業適応計画を申請することは可能ですか?

- A: 可能です。連携してDXに取り組む複数社が、連名で申請することができます。

- Q: D要件の「社外のデータ」に、SNSの公開データは含まれますか?

- A: 含まれます。公に利用可能なデータ(オープンデータ)の活用も推奨されています。

- Q: ソフトウェア開発を外部のベンダーに委託する場合、その費用は対象になりますか?

- A: 対象になります。ただし、そのソフトウェアが自社のDX計画においてD要件を満たすことが必要です。

これらの公式資料は、制度の解釈における最も信頼できる情報源です。思い込みや不正確な情報に基づいて計画を進めるリスクを避けるためにも、申請前には必ず最新版のQ&Aと手引きに目を通し、内容を深く理解しておくことをお勧めします。

まとめ

本記事では、企業のデジタルトランスフォーメーションを税制面から強力に支援する「DX投資促進税制」について、その概要から要件、手続き、注意点に至るまでを包括的に解説しました。

改めて、本制度の重要なポイントを振り返ります。

- 目的: DX投資促進税制は、単なるIT化ではなく、データ連携・活用を核としたビジネスモデルの変革(DX)を促し、日本企業の産業競争力を強化することを目的としています。

- 優遇措置: 認定を受けた企業は、投資額に対する「特別償却30%」または「税額控除3%(最大5%)」のいずれかを選択でき、投資負担を大幅に軽減できます。

- 必須要件: 適用には、「デジタル要件(D要件)」と「企業変革要件(X要件)」という2つの厳しい要件を満たす事業適応計画を策定し、国の認定を受けることが不可欠です。

- 手続き: 計画策定から申請、認定後の投資実行、実施状況の報告、そして確定申告という一連のステップを、定められた期間内に計画的に進める必要があります。

- 活用: 中小企業投資促進税制との選択適用や、IT導入補助金との賢い併用により、その効果を最大化することが可能です。

DX投資促進税制は、申請手続きの複雑さや要件の厳しさから、一見するとハードルの高い制度に感じられるかもしれません。しかし、そのハードルを越えるためのプロセスそのものが、自社の現状を分析し、未来の成長戦略を真剣に描く絶好の機会となります。

この制度の活用を検討することは、単に税制上のメリットを享受するだけでなく、経営トップから現場までが一体となって自社のDXのあり方を問い直し、競争優位性を根本から再構築するきっかけとなり得ます。経済産業省が提供する手引きや事前相談窓口などのサポートも充実しており、挑戦する企業を後押しする体制は整っています。

適用期間は令和7年(2025年)3月31日までと、残された時間は限られています。この記事を参考に、ぜひDX投資促進税制の活用を前向きに検討し、未来に向けた変革の一歩を踏み出してみてはいかがでしょうか。