コンサルティングを依頼する、あるいは受託する際に不可欠なのが「コンサルティング契約書」です。この契約書は、単なる手続き上の書類ではなく、クライアントとコンサルタント双方が安心してプロジェクトを進めるための羅針盤であり、万一のトラブルを防ぐための防波堤としての役割を担います。

しかし、「どのような項目を盛り込めば良いのか」「法的にどのような点に注意すべきか」といった疑問を抱えている方も少なくないでしょう。特に、業務範囲の曖昧さや報酬に関する認識のズレは、後々の大きなトラブルに発展しかねません。

この記事では、コンサルティング契約書の基本的な知識から、法的な位置づけ、契約形態の種類、そして契約書に必ず記載すべき必須項目までを網羅的に解説します。さらに、トラブルを未然に防ぐための追加条項や、契約書作成で失敗しないためのポイント、収入印紙の要否といった実務的な疑問にもお答えします。

この記事を最後まで読めば、自社の状況に合わせた、抜け漏れのないコンサルティング契約書を作成するための知識が身につき、コンサルタントとの良好なパートナーシップを築く第一歩を踏み出せるでしょう。

目次

コンサルティング契約書とは

まずはじめに、コンサルティング契約書の基本的な定義と、その重要性について深く掘り下げていきましょう。契約書がなぜ必要なのか、そして法的にどのような位置づけにあるのかを理解することは、適切な契約書を作成するための基礎となります。

契約の目的と重要性

コンサルティング契約書とは、コンサルティング業務を委託する側(クライアント)と、業務を受託する側(コンサルタント)との間で、業務の内容、範囲、期間、報酬などの条件を取り決めるために交わされる法的な文書です。

この契約書の最大の目的は、両当事者間の認識を一致させ、将来起こりうるトラブルを未然に防ぐことにあります。コンサルティングという業務は、形のある「モノ」を売買するのとは異なり、専門的な知識やノウハウといった無形のサービスを提供するものです。そのため、提供されるサービスの範囲や期待される成果について、双方の解釈にズレが生じやすいという特性があります。

例えば、クライアントが「経営全般のアドバイス」を期待していても、コンサルタントは「特定のマーケティング戦略の立案」を業務範囲だと認識しているかもしれません。このような認識の齟齬を放置したままプロジェクトを進めてしまうと、「期待していた成果が得られない」「契約範囲外の業務を要求される」といった問題が発生し、最終的には信頼関係の崩壊や法的な紛争にまで発展するリスクがあります。

コンサルティング契約書の重要性は、主に以下の3つの側面に集約されます。

- リスクヘッジ(トラブルの予防と解決)

契約書は、業務範囲、責任の所在、報酬、秘密保持義務などを明文化することで、両者の「約束事」を明確にします。これにより、後から「言った」「言わない」といった水掛け論になるのを防ぎます。万が一トラブルが発生した場合でも、契約書が客観的な判断基準となり、円滑な問題解決を助けます。特に、業務内容が曖昧になりがちなコンサルティング業務において、契約書は双方を守るための最も強力な盾となります。 - 信頼関係の構築

契約内容について時間をかけて協議し、書面で合意するプロセスは、プロジェクトに対する双方の真剣な姿勢を示すことにつながります。業務の目的やゴールを共有し、お互いの役割と責任を明確にすることで、健全な信頼関係の土台が築かれます。明確な契約書は、互いを尊重し、対等なパートナーとして協力していくための第一歩と言えるでしょう。 - 業務の円滑な進行

契約書によって業務のスコープ(範囲)や成果物、報告義務などが具体的に定められることで、コンサルタントは何に注力すべきかが明確になり、業務に集中できます。一方、クライアントもプロジェクトの進捗を適切に把握し、期待値をコントロールできます。これにより、手戻りや無駄なコミュニケーションコストが削減され、プロジェクト全体の生産性が向上します。

要するに、コンサルティング契約書は単なる形式的な書類ではなく、プロジェクトの成功確率を格段に高めるための戦略的ツールなのです。

法的な位置づけ(準委任契約と請負契約の違い)

コンサルティング契約書を作成・レビューする上で、その法的な性質を理解しておくことは極めて重要です。日本の民法では、業務委託契約は主に「準委任契約」と「請負契約」の2つに大別され、コンサルティング契約は多くの場合、「準委身契約」に該当します。

この2つの契約形態は、負うべき義務や責任が大きく異なるため、その違いを正確に把握しておく必要があります。

- 準委任契約(民法第656条、第643条以下)

準委任契約は、法律行為ではない「事務」の処理を相手方に委託する契約です。コンサルティング業務は、専門的な知見に基づき助言や指導を行う「事務処理」と解釈されるため、通常はこちらに分類されます。

準委任契約において、受託者(コンサルタント)が負う最も重要な義務は「善管注意義務(善良な管理者の注意義務)」です(民法第644条)。これは、「その職業や社会的地位にある者として、一般的に要求されるレベルの注意を払って業務を遂行する義務」を意味します。つまり、コンサルタントは、プロフェッショナルとして通常期待される水準の能力と誠実さをもって業務にあたる責任を負いますが、必ずしも特定の結果(例:売上〇%アップ)を達成することまでを法的に約束するわけではありません。 報酬は、この業務遂行のプロセスそのものに対して支払われます。 - 請負契約(民法第632条以下)

請負契約は、当事者の一方(請負人)が「仕事の完成」を約束し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを内容とする契約です。

請負契約では、受託者(請負人)は「仕事完成義務」を負います。約束した仕事を完成させなければ、報酬を請求できず、債務不履行責任を問われる可能性があります。また、完成した仕事の成果物に欠陥(契約内容に適合しない点)があった場合には、「契約不適合責任(旧:瑕疵担保責任)」を負い、追完(修正や代替物の提供)、代金減額、損害賠償などの責任が生じます。

コンサルティング契約が「準委任契約」と「請負契約」のどちらに該当するかは、契約書の名称ではなく、その実質的な内容によって判断されます。 例えば、「〇〇に関するコンサルティング契約書」という表題でも、内容が「市場調査レポートを〇月〇日までに作成し納品する」といったように、明確な成果物の完成を目的としている場合は、法的に「請負契約」の性質を持つと判断される可能性があります。

この違いは、後述する報酬の支払い、責任の範囲、さらには収入印紙の要否にも関わってくるため、契約の目的が「プロセスの遂行」なのか「成果物の完成」なのかを明確に意識して契約書を作成することが不可欠です。

| 項目 | 準委任契約 | 請負契約 |

|---|---|---|

| 目的 | 事務処理の遂行(プロセス重視) | 仕事の完成(成果物重視) |

| 受託者の義務 | 善管注意義務(専門家としての注意を払う義務) | 仕事完成義務、契約不適合責任 |

| 報酬の対象 | 業務の遂行そのもの | 完成した仕事の結果(成果物) |

| 契約解除 | 各当事者が原則いつでも可能(相手方に不利な時期の解除は損害賠償義務あり) | 注文者は仕事完成前ならいつでも可能(ただし損害賠償が必要) |

| 印紙税 | 原則として不要(非課税文書) | 契約金額に応じた印紙が必要(第2号文書) |

| 典型例 | 経営コンサルティング、法律相談、顧問契約 | システム開発、ウェブサイト制作、建築工事 |

コンサルティング契約書の主な4つの種類

コンサルティング契約は、その関与の仕方や報酬の支払い方によって、いくつかの類型に分けられます。プロジェクトの性質やクライアントのニーズに応じて最適な契約形態を選択することが、双方にとって満足度の高い結果につながります。ここでは、代表的な4つの契約種類について、それぞれの特徴、メリット、デメリットを解説します。

① 顧問契約型

顧問契約型は、一定の期間(通常は月単位や年単位)にわたり、継続的に専門的な助言や指導を提供する契約形態です。特定のプロジェクトに限定されず、クライアントが抱える様々な課題に対して、いつでも相談できるパートナーとして伴走するイメージです。

- 特徴:

- 契約期間は長期にわたることが多い(例:1年間、自動更新条項付き)。

- 報酬は月額固定の「顧問料」として支払われるのが一般的。

- 業務範囲は「〇〇分野に関する経営相談」「法務に関する助言」のように、比較的広く設定される。

- メリット:

- クライアント側:

- 安心感: 必要な時にいつでも専門家に相談できるという安心感が得られます。

- 長期的視点: 会社の内部事情や事業の変遷を深く理解した上で、一貫性のある長期的な視点からのアドバイスが期待できます。

- 予防的機能: 問題が発生してから対処するのではなく、問題が起こらないように日頃からアドバイスを受けることで、経営上のリスクを低減できます。

- コンサルタント側:

- 安定収益: 毎月固定の収益が見込めるため、事業基盤が安定します。

- 深い関係構築: クライアントと長期的な関係を築くことで、より本質的な課題解決に貢献できます。

- クライアント側:

- デメリット・注意点:

- 業務範囲の曖昧化: 業務範囲が広い分、「どこまでお願いして良いのか」が曖昧になりがちです。「顧問料の範囲内でこれもやってほしい」といった要求がエスカレートしないよう、契約書で「月1回の定例会と10時間までのメール相談」のように、具体的な稼働時間の上限や対応範囲を明記しておくことが重要です。

- 成果の可視化: 短期的な成果が見えにくく、「顧問料に見合った価値を得られているのか」とクライアントが疑問を感じることがあります。定期的な活動報告書の提出を義務付けるなど、活動内容を可視化する工夫が求められます。

- 具体例:

- 中小企業の経営者が、財務戦略や人事戦略について継続的に相談するための経営顧問。

- スタートアップ企業が、法的なリスクを回避するために弁護士と結ぶ法務顧問。

- Webメディア運営会社が、SEOの最新動向やコンテンツ戦略について専門家と結ぶSEO顧問。

② プロジェクト契約型

プロジェクト契約型は、特定の課題解決や目標達成といった「プロジェクト」単位で契約する形態です。開始から終了までの期間、達成すべきゴール、そして提供する成果物が明確に定義されるのが特徴です。

- 特徴:

- 「新規事業立ち上げ支援」「人事評価制度の構築」「基幹システムの導入支援」など、目的が明確。

- 契約期間はプロジェクトの所要期間(例:3ヶ月、6ヶ月)に限定される。

- 報酬はプロジェクト総額として一括、または着手金・中間金・完了金といった分割で支払われることが多い。

- メリット:

- クライアント側:

- 目標と成果が明確: 何のために、いくらの予算で、何を得られるのかがはっきりしているため、投資対効果を判断しやすいです。

- 予算管理の容易さ: 報酬が総額で決まっているため、予算オーバーの心配が少ないです。

- コンサルタント側:

- 業務への集中: ゴールが明確なため、目標達成に向けてリソースを集中投下できます。

- 実績の構築: 具体的な成功事例として、後の営業活動に活かしやすいです。

- クライアント側:

- デメリット・注意点:

- 柔軟性の欠如: プロジェクト開始後に状況が変化し、要件の追加やスコープの変更が必要になった場合、柔軟な対応が難しいことがあります。変更管理のプロセス(追加業務の範囲や追加料金の算定方法など)を契約書に定めておくと、スムーズに対応できます。

- 過度な成果への期待: クライアントが「契約すれば必ず目標が達成される」と過度に期待してしまうことがあります。コンサルタントの役割はあくまで「支援」であり、最終的な成果はクライアント側の協力や外部環境にも依存することを、契約開始前に十分にすり合わせる必要があります。

- 具体例:

- 6ヶ月間でECサイトのコンバージョン率を1.5倍に向上させるためのグロースハック支援プロジェクト。

- 4ヶ月間で全社のDX推進戦略を策定し、実行ロードマップを作成するプロジェクト。

- 企業のサステナビリティレポートを作成するためのコンサルティングプロジェクト。

③ 時間契約(タイムチャージ)型

時間契約(タイムチャージ)型は、コンサルタントが業務に費やした時間に基づいて報酬を支払う契約形態です。「1時間あたり〇円」「1日あたり〇円」といった時間単価(人月単価、人日単価)を定め、実際の稼働時間に応じて請求が行われます。

- 特徴:

- スポット的な相談や、業務量が事前に予測しにくい調査業務などに適している。

- 稼働実績を証明するために、作業報告書(タイムシート)の提出が必須となる。

- メリット:

- クライアント側:

- 柔軟性: 必要な時に必要な分だけ専門家の知見を活用できます。短時間の相談から利用可能です。

- 無駄のなさ: 実際に稼働した分だけ支払うため、費用に無駄がありません。

- コンサルタント側:

- 稼働分の確実な対価: 働いた時間分は確実に報酬となるため、サービス残業のような事態を避けられます。

- クライアント側:

- デメリット・注意点:

- 最終費用の不透明性: 稼働時間が長引くと、想定よりも費用が高額になるリスクがあります。これを防ぐため、「月間の稼働時間の上限を〇時間とする」「上限を超える場合は事前にクライアントの承認を得る」といった条項を設けるのが一般的です。

- 信頼関係の重要性: クライアント側からすると「本当にその時間、業務をしていたのか」という疑念が生じやすい側面もあります。業務内容を詳細に記録した報告書を提出するなど、透明性を確保し、信頼関係を築く努力が不可欠です。

- 具体例:

- システム障害発生時の原因究明と技術的なアドバイスを専門家に依頼する。

- M&Aの検討段階で、対象企業のデューデリジェンス(資産査定)を専門家にスポットで依頼する。

- 新規サービスの法規制に関するリサーチを弁護士に時間単位で依頼する。

④ 成果報酬型

成果報酬型は、あらかじめ設定した目標(KPI:重要業績評価指標)の達成度合いに応じて報酬額が変動する契約形態です。クライアントとコンサルタントがリスクとリターンを共有する、挑戦的な契約と言えます。

- 特徴:

- 「売上増加額の〇%」「コスト削減額の〇%」「獲得リード数の〇件あたり〇円」のように、成果と報酬が直接連動する。

- 完全に成果報酬のみの場合と、月額の固定報酬に加えて成果に応じたインセンティブを支払う「ハイブリッド型」がある。

- メリット:

- クライアント側:

- 低リスク: 成果が出なければ支払う報酬も少なくて済むため、費用対効果が非常に高いです。

- 目標達成への強いコミットメント: コンサルタントの報酬が成果に直結するため、目標達成に向けて非常に強いモチベーションで取り組んでもらえます。

- コンサルタント側:

- 高額報酬の可能性: 大きな成果を出せば、固定報酬制よりもはるかに高い報酬を得られる可能性があります。

- クライアント側:

- デメリット・注意点:

- 成果の定義と測定の難しさ: 最もトラブルになりやすいのが、この「成果」の定義です。「売上」とはどの範囲の売上を指すのか(特定のチャネルのみか、全社か)?成果の測定期間はいつからいつまでか?広告費などのコストを差し引いた利益ベースか?など、測定方法と定義を契約書で極めて厳密に、かつ客観的に誰が見ても判断できるように定めておく必要があります。

- 短期的な視点への偏り: コンサルタントが目先の成果を追い求めるあまり、ブランドイメージの毀損や顧客満足度の低下といった、長期的にはマイナスとなる施策に走るリスクがあります。

- 外部要因の排除: 成果には、市場環境の変化や競合の動向、クライアント側の実行体制といった外部要因も大きく影響します。コンサルタントの貢献度だけを正確に切り出して測定するのが難しいケースも多いです。

- 具体例:

- 営業代行会社が、獲得したアポイントメント1件あたり〇円の報酬を受け取る。

- Web広告運用のコンサルタントが、広告経由の売上増加分の15%を報酬として受け取る。

- コスト削減コンサルタントが、削減に成功した年間コストの20%を初年度に受け取る。

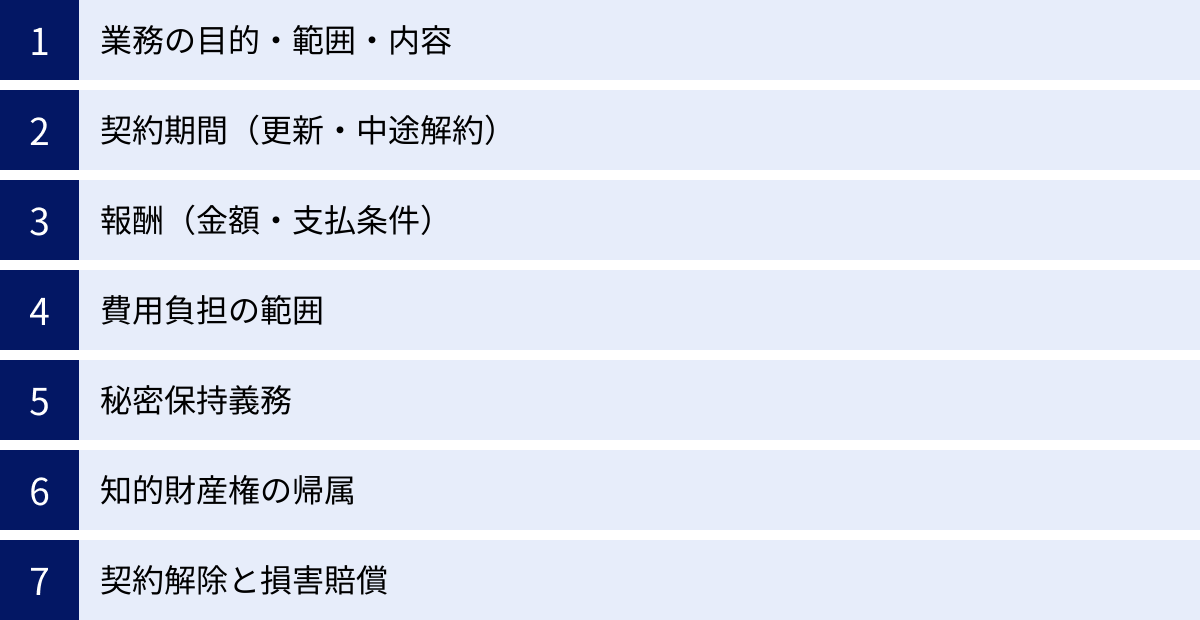

コンサルティング契約書に記載すべき必須7項目

どのような種類のコンサルティング契約であっても、トラブルを避け、円滑な関係を築くために必ず盛り込むべき基本的な項目があります。ここでは、契約書の骨格となる「必須7項目」について、それぞれの記載内容と注意点を詳しく解説します。

① 業務の目的・範囲・内容

この項目は、コンサルティング契約書の中で最も重要であり、トラブルの最大の原因となりうる箇所です。ここで双方の認識がズレていると、後々の全てのプロセスに悪影響を及ぼします。記載する際は、「誰が読んでも同じ解釈しかできない」レベルの具体性を目指しましょう。

- 目的(Why):

- 「何のために」このコンサルティング業務を委託するのか、という根本的なゴールを記載します。

- 例:「当社主力製品である『〇〇』のオンライン販売における売上拡大を目的とする。」

- 範囲(Scope):

- 「どこからどこまで」をコンサルタントの責任範囲とするのかを明確に定義します。

- 対象となる事業、部署、製品、期間などを具体的に記述します。

- 「含まれない業務(スコープ外)」を明記することも非常に有効です。 これにより、「これもやってくれると思っていた」という期待のズレを防ぐことができます。

- 例:「対象範囲は、自社ECサイトにおける集客から購入完了までのプロセスとし、実店舗での販売施策や、購入後の物流・カスタマーサポートは本業務の範囲に含まない。」

- 内容(What):

- コンサルタントが「具体的に何を行うのか」を、アクションレベルで記述します。曖昧な表現は避け、可能な限り詳細にリストアップします。

- 悪い例: 「マーケティング戦略に関する助言」

- 良い例:

- 現状分析: Google Analytics等のデータ分析、競合サイト調査、関係者へのヒアリングを通じた現状課題の可視化

- 戦略立案: 上記分析に基づく、ターゲット顧客の再定義、およびSEO・SNS・Web広告を活用した集客戦略の提案

- 実行支援: 月1回の定例会議における進捗確認と、施策改善に関する具体的なアドバイスの提供

- 報告: 月次レポート(KPIの進捗、実施施策、次月のアクションプランを記載)の作成および提出

このように、目的・範囲・内容を具体的に定義することが、契約の成功に向けた第一歩となります。

② 契約期間(更新・中途解約)

業務が「いつから始まり、いつ終わるのか」を定める、時間的な区切りを明確にする項目です。

- 契約期間:

- 「YYYY年MM月DD日からYYYY年MM月DD日まで」と、開始日と終了日を明記します。

- 更新(自動更新条項):

- 契約期間が満了した後の扱いを定めます。特に顧問契約など長期的な関係が想定される場合に重要です。

- 「期間満了の〇ヶ月前までに、いずれの当事者からも書面による更新拒絶の意思表示がない限り、本契約は同一の条件でさらに〇年間(または〇ヶ月間)自動的に更新されるものとし、以後も同様とする。」といった条項が一般的です。

- 自動更新にしたくない場合は、その旨を明記するか、更新の都度、双方の合意により新たな契約を締結する旨を定めます。

- 中途解約:

- 契約期間の途中で契約を終了させる場合のルールを定めます。

- 準委任契約は、民法上、各当事者がいつでも解約できるのが原則です(民法651条1項)。しかし、相手方にとって不利な時期に解約した場合は、損害賠償責任が生じる可能性があります。

- そのため、実務上は「当事者は、〇ヶ月前までに相手方に書面で通知することにより、本契約を中途解約することができる」といった予告期間を設けるのが一般的です。これにより、突然の契約終了による不利益を回避できます。

- 中途解約時の報酬の精算方法(例:解約月までの報酬は日割り計算で支払う、など)も明記しておくと、より丁寧です。

③ 報酬(金額・支払条件)

報酬は、コンサルタントの提供価値に対する対価であり、契約における最も基本的な要素の一つです。金額だけでなく、支払いに関する細かなルールまで明確に定める必要があります。

- 報酬額・算定方法:

- 契約の種類に応じて、報酬の金額や計算方法を具体的に記載します。

- 顧問契約型: 「月額金〇〇円(消費税別)」

- プロジェクト契約型: 「本業務の対価として、総額金〇〇円(消費税別)とする。」

- 時間契約型: 「1時間あたり金〇〇円(消費税別)とし、毎月の実稼働時間に基づいて算出する。」

- 成果報酬型: 「〇〇の売上増加額の〇%を報酬とする。具体的な算定方法は別途覚書で定める。」など、計算式を明確にします。

- 金額は必ず消費税の扱い(税込か税別か)を明記してください。

- 支払条件:

- 支払時期(サイト): 「毎月末日締め、翌月末日までに支払う」といった、締め日と支払日を定めます。

- 支払方法: 「甲(クライアント)が指定する銀行口座へ振り込む方法により支払う。」などが一般的です。

- 振込手数料の負担者: 「振込手数料は甲の負担とする。」と明記しておくことで、細かなトラブルを防げます。

- プロジェクト型の場合は、「契約締結時に着手金として50%、プロジェクト完了時に残金50%を支払う」といった分割払いの条件を定めることもあります。

④ 費用負担の範囲

コンサルティング業務の遂行には、報酬本体以外にも様々な経費が発生する可能性があります。これらの費用をどちらが負担するのかをあらかじめ決めておかないと、後々の請求段階で揉める原因になります。

- 対象となる費用の例:

- 交通費、宿泊費

- 会議室のレンタル費用

- 資料の印刷・製本代

- 有料データベースやツールの利用料

- 外部専門家への調査依頼費用

- 負担のルール:

- 原則として、「本契約に定める報酬には、乙(コンサルタント)が本業務を遂行するために通常必要となる一切の費用が含まれるものとする」と定めるケースと、「報酬とは別に、以下の費用については甲(クライアント)が実費を負担する」と定めるケースがあります。

- クライアントが実費負担とする場合は、「ただし、〇〇円を超える費用については、乙は事前に甲の書面による承諾を得なければならない」といった上限設定や事前承認のルールを設けることが、予算管理の観点から非常に重要です。精算方法(領収書の提出など)も併せて記載しておきましょう。

⑤ 秘密保持義務

コンサルタントは業務の性質上、クライアントの事業戦略、財務情報、顧客情報、技術情報といった、外部に漏れると甚大な損害につながりかねない重要な情報にアクセスします。そのため、秘密保持義務に関する条項は極めて重要です。

- 記載すべき主な内容:

- 秘密情報の定義: 何が「秘密情報」にあたるのかを定義します。「本契約の履行に関連して、相手方から開示された一切の技術上・営業上の情報(口頭、書面、電磁的記録等その開示方法を問わない)で、秘密である旨が明示されたものをいう」のように定めます。

- 目的外使用の禁止: 秘密情報を、本契約の目的を遂行するため以外に使用してはならないことを定めます。

- 第三者への開示禁止: 相手方の事前の書面による承諾なく、秘密情報を第三者に開示・漏洩してはならないことを定めます。ただし、法令に基づく開示命令や、弁護士・会計士といった守秘義務を負う専門家への開示は例外として認めるのが一般的です。

- 秘密情報の管理: 善良な管理者の注意をもって秘密情報を管理し、漏洩や紛失を防ぐ義務を定めます。

- 契約終了後の効力: 契約が終了した後も、一定期間(例:契約終了後3年間)は秘密保持義務が存続する旨を定めることが不可欠です。

⑥ 知的財産権の帰属

業務の過程で生まれる報告書、マニュアル、設計書、ソフトウェア、発明などの「成果物」。これらの成果物に関する著作権や特許権といった知的財産権が、クライアントとコンサルタントのどちらに帰属するのかは、将来の事業展開に大きく影響する可能性があるため、明確に定めておく必要があります。

- 考え方の基本:

- バックグラウンドIP: コンサルタントが契約前から保有していた、または業務とは無関係に開発した知的財産。これは原則としてコンサルタントに帰属します。

- フォアグラウンドIP: 本契約の業務遂行の過程で新たに創作された知的財産。この帰属先が契約のポイントになります。

- 主な帰属パターン:

- クライアントに帰属(譲渡): 成果物に関する一切の知的財産権は、その発生と同時にクライアントに帰属(またはコンサルタントからクライアントに譲渡)すると定めるパターン。クライアントにとっては最も有利ですが、コンサルタントは、その成果を他の業務で活かせなくなる可能性があります。

- コンサルタントに帰属(利用許諾): 知的財産権はコンサルタントに帰属させ、クライアントにはその成果物を自社の事業目的の範囲内で自由に利用できる権利(ライセンス)を許諾するパターン。コンサルタントはノウハウを蓄積・再利用しやすくなります。

- 共有: クライアントとコンサルタントの共有とするパターン。利用する際には相手方の同意が必要になるなど、手続きが煩雑になる可能性があります。

実務上は、「成果物の知的財産権はクライアントに帰属する。ただし、コンサルタントは、本業務で得た知見(クライアントの秘密情報を除く)を、自身のノウハウとして自由に利用できる」といった折衷案がよく用いられます。

⑦ 契約解除と損害賠償

相手方が契約上の義務を果たさない(債務不履行)場合や、経営状況が悪化した場合などに、契約関係を解消するためのルールです。

- 契約解除(解除条項):

- どのような場合に契約を解除できるのか、その事由を具体的に列挙します。

- 催告解除: 相手方に相当の期間を定めて義務の履行を催告し、その期間内に履行がない場合に解除できるケース。

- 例:報酬の支払いを遅延したとき、正当な理由なく業務を履行しないとき。

- 無催告解除: 催告をすることなく、直ちに契約を解除できるケース。より重大な違反や信用不安の場合に適用されます。

- 例:支払停止、破産手続開始の申立てがあったとき、重大な秘密保持義務違反があったとき、反社会的勢力であることが判明したとき。

- 損害賠償:

- 当事者の一方の帰責事由により相手方に損害が生じた場合の、賠償責任について定めます。

- 賠償範囲: 通常、民法の原則に従い「通常生ずべき損害」の範囲とされます。

- 責任制限条項: コンサルタント側のリスクを限定するために、「損害賠償額の上限は、本契約に基づきクライアントから受領済みの報酬総額とする」といった条項を設けることがよくあります。これは、コンサルティングの成果が不確実であることや、クライアントの事業全体のリスクまでコンサルタントが負うのは酷であるという考え方に基づいています。

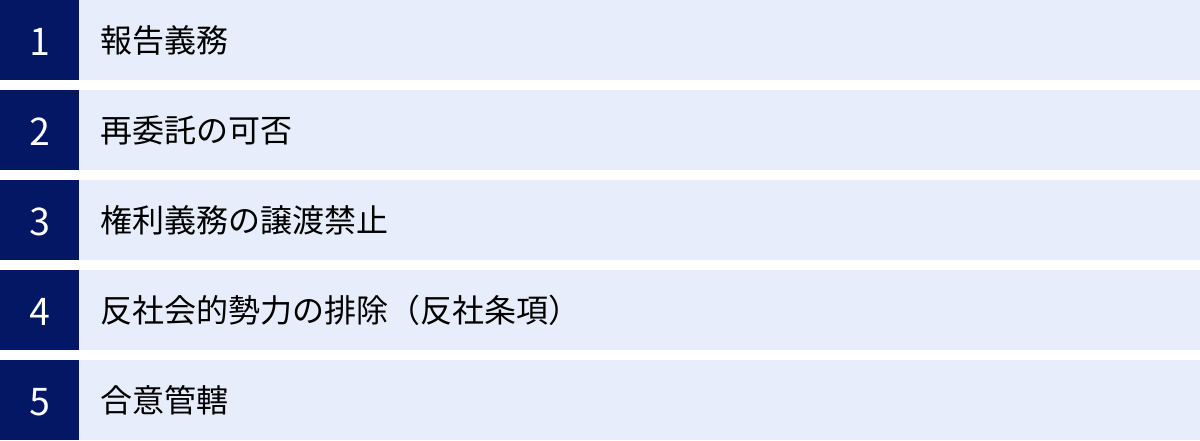

トラブル回避!その他に記載すべき重要条項

必須7項目に加えて、以下の条項を盛り込むことで、契約の安全性をさらに高め、潜在的なトラブルを回避することができます。これらは、より実務的で具体的な状況を想定した規定です。

報告義務

コンサルティング業務は、クライアントの目に見えないところで進むことも多いため、進捗がブラックボックス化しやすいという課題があります。これを防ぎ、双方の認識を常に一致させるために、報告義務を定めておくことは非常に有効です。

- 目的:

- クライアントは、業務が計画通りに進んでいるか、どのような課題に直面しているかを定期的に把握できます。

- コンサルタントは、定期的な報告を通じてクライアントからのフィードバックを得られ、方向性のズレを早期に修正できます。

- 業務の進捗が可視化されることで、信頼関係が深まります。

- 記載内容の具体例:

- 報告の頻度: 「乙(コンサルタント)は、甲(クライアント)に対し、毎月1回、定例会議の場において本業務の進捗状況を報告する。」

- 報告の方法: 「前項の報告は、書面(報告書)の提出および口頭での説明により行うものとする。」

- 報告書の内容: 「報告書には、当月の活動内容、KPIの達成状況、発生した課題、および次月のアクションプランを記載するものとする。」

このように、いつ、何を、どのように報告するのかを具体的に定めることで、コンサルタントは報告を業務プロセスに組み込みやすくなり、クライアントは期待する情報を確実に得られるようになります。特に、顧問契約や長期のプロジェクト契約においては、この条項の重要性が増します。

再委託の可否

コンサルタントが、受託した業務の一部を、さらに別の専門家や業者(再委託先)に委託することを「再委託」または「下請け」といいます。コンサルティングは、特定の個人の専門性やスキルに依存する度合いが高いため、再委託の可否は慎重に検討すべき項目です。

- 基本的な考え方:

- クライアントは、特定のコンサルタントの能力や実績を信頼して業務を委託しています。そのため、勝手に別の第三者に業務を丸投げされる事態は避けなければなりません。

- したがって、原則として再委託は禁止とし、例外的に認める場合にはクライアントの厳格なコントロール下に置くのが一般的です。

- 記載内容の具体例:

- 原則禁止・事前承諾型: 「乙(コンサルタント)は、甲(クライアント)の事前の書面による承諾を得ることなく、本業務の全部または一部を第三者に再委託することはできない。」

- 再委託した場合の責任: 「乙が本業務を第三者に再委託した場合、乙は当該再委託先の選任および監督について一切の責任を負う。また、再委託先の行為およびその結果について、自らの行為として甲に対して責任を負うものとする。」

この条項により、クライアントは意図しない人物が業務に関与することを防げます。また、コンサルタントが再委託を行う場合でも、最終的な責任の所在がコンサルタントにあることが明確になります。

権利義務の譲渡禁止

この条項は、契約当事者が勝手に変わってしまうことを防ぐためのものです。契約上の地位や、契約から生じる権利(報酬請求権など)・義務(業務遂行義務など)を、相手方の許可なく第三者に譲り渡すことを禁止します。

- 目的:

- 契約は、当事者間の信頼関係に基づいて成り立っています。もし、クライアントが気づかないうちに、コンサルタントが別の会社に契約上の地位を譲渡し、見知らぬ会社がコンサルティングを行うようになったら、当初の期待は裏切られてしまいます。

- 逆に、コンサルタントにとって、報酬を支払ってくれるクライアントが、経営状態の悪い別の会社に変わってしまうと、報酬未払いのリスクが高まります。

- 記載内容の具体例:

- 「甲(クライアント)および乙(コンサルタント)は、相手方の事前の書面による承諾を得ることなく、本契約上の地位または本契約から生じる権利もしくは義務の全部または一部を、第三者に譲渡し、承継させ、または担保に供してはならない。」

これはほとんどの契約書に盛り込まれる定型的な条項ですが、当事者の安定性を確保するために不可欠です。

反社会的勢力の排除(反社条項)

現代のビジネス取引において、反社会的勢力(暴力団、総会屋など)との関係を遮断することは、企業のコンプライアンス上、極めて重要です。この条項は、自社および契約相手が反社会的勢力でないことを相互に保証し、万一該当した場合には即座に関係を解消できるようにするためのものです。

- 目的:

- 企業の社会的信用の維持。

- 反社会的勢力への資金流出の防止。

- 従業員の安全確保。

- 記載内容の主な構成:

- 表明・保証: 「甲および乙は、それぞれ相手方に対し、自らが現在、暴力団、暴力団員、…その他これらに準ずる者(以下「反社会的勢力」という)に該当しないこと、および次の各号のいずれにも該当しないことを表明し、かつ将来にわたっても該当しないことを確約する。」として、具体的な反社会的勢力の定義や関係性を列挙します。

- 契約解除: 「甲または乙は、相手方が前項の表明・確約に違反した場合には、何らの催告を要せず、直ちに本契約を解除することができる。」と、無催告での解除権を定めます。

- 損害賠償: 「前項により本契約を解除された当事者は、相手方に対し、解除により生じた損害の賠償を請求することはできず、また、自らに生じた損害の賠償を請求することもできない。」として、解除した側の免責を定めます。

この条項は、自社を守るための「防御壁」として、今やあらゆる契約書に必須の項目となっています。

合意管轄

万が一、契約に関して紛争が生じ、訴訟に発展した場合に、どの裁判所で裁判を行うかをあらかじめ両当事者で合意しておくための条項です。

- 目的:

- 訴訟になった際の利便性を確保し、予測可能性を高めることです。この条項がない場合、原則として訴えられる側(被告)の住所地を管轄する裁判所が裁判地となります。遠方の相手と契約した場合、自社から離れた場所で裁判を行わなければならなくなり、多大なコストと時間がかかる可能性があります。

- 記載内容の具体例:

- 被告地主義: 「本契約に関する一切の紛争については、被告の本店所在地を管轄する地方裁判所または簡易裁判所を第一審の専属的合意管轄裁判所とする。」(公平な定め方)

- 特定の裁判所の指定: 「本契約に関する一切の紛争については、東京地方裁判所を第一審の専属的合意管轄裁判所とする。」(自社の所在地に近い裁判所を指定することが多い)

「専属的合意管轄」とすることで、指定した裁判所以外での訴訟提起を排除できます。どちらの裁判所にするかは交渉事項ですが、契約書を作成する側が自社に有利な裁判所を指定するケースが一般的です。

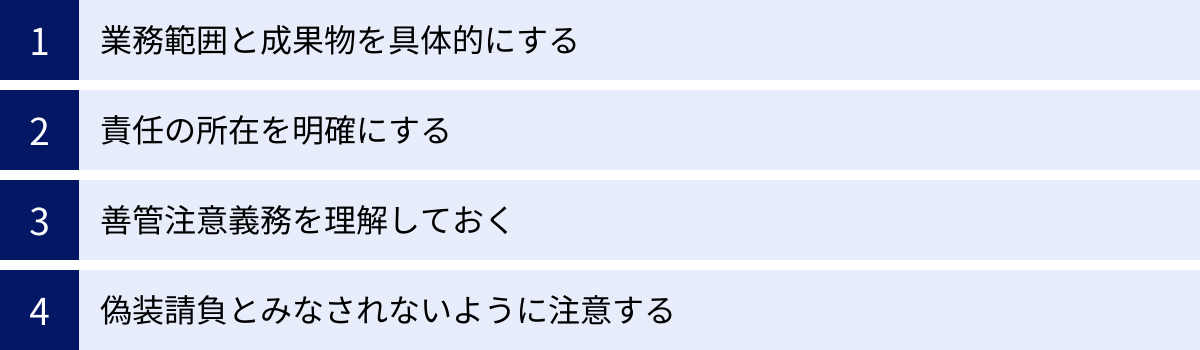

契約書作成で失敗しないための4つのポイント

これまで見てきた必須項目や重要条項を踏まえ、さらに一歩進んで、契約書作成プロセスで失敗を避けるための実践的なポイントを4つ紹介します。これらの視点を持つことで、より実効性の高い、トラブルに強い契約書を作成できます。

① 業務範囲と成果物を具体的にする

これは「必須7項目」でも触れましたが、重要なので何度でも強調します。コンサルティング契約のトラブルの8割は、業務範囲の曖昧さに起因すると言っても過言ではありません。契約書を作成する際は、以下の点を自問自答しながら、徹底的に具体化しましょう。

- 5W1Hで定義する:

- Who(誰が): 担当するのはコンサルタント本人か、チームか。クライアント側の担当者は誰か。

- What(何を): 具体的なタスクは何か。成果物(納品物)は何か。その仕様(フォーマット、言語、ボリュームなど)は。

- When(いつまでに): 全体の期間は。中間的なマイルストーンや納期は。

- Where(どこで): 業務を行う場所は。クライアント先常駐か、リモートか。

- Why(なぜ): この業務の最終的な目的は何か。

- How(どのように): どのような手法(分析、ヒアリング、ワークショップなど)を用いるか。

- 「Not To Do(やらないこと)」を明記する:

- スコープを明確にする最良の方法の一つが、「やらないこと」をリストアップすることです。

- 例:「本業務には、Web広告の実際の運用作業、SNSアカウントの投稿代行、およびプログラムコードの記述は含まれない。」

- これにより、クライアントの過度な期待や、後からの「ついでにこれも」という要求を効果的に抑制できます。

- 成果物の定義を厳密にする:

- 「報告書」「提案書」といった言葉だけでなく、その目次構成、ページ数(目安)、納品形式(PDF、PPTXなど)まで合意しておくと、納品段階での「こんなはずではなかった」という事態を防げます。成果物のサンプルや雛形を契約書の添付資料とすることも有効です。

② 責任の所在を明確にする

コンサルティングは不確実性の高い業務です。市場の変化、競合の動向、クライアントの実行力など、コンサルタントのコントロール外の要因によって、期待した成果が出ないこともあり得ます。そのため、リスクをどちらがどの程度負うのか、責任の所在を明確にすることが重要です。

- 結果責任ではないことを明記する:

- 契約が準委任契約の性質を持つ場合、コンサルタントは結果を保証する義務(仕事完成義務)を負いません。この点を契約書に明記しておくことが、無用な紛争を避けるために有効です。

- 例:「乙(コンサルタント)は、本業務を善良な管理者の注意をもって遂行する義務を負うが、甲(クライアント)に対し、特定の経営指標の改善や業績の向上といった、本業務の特定の結果を保証するものではない。」

- 損害賠償の上限を設定する:

- コンサルタントの過失によってクライアントに損害が発生した場合に備え、賠償責任額に上限を設ける条項(責任制限条項)を検討しましょう。

- これにより、コンサルタントは過度なリスクを恐れることなく業務に専念できます。上限額は、「当該損害が発生した時点までに甲から乙へ支払われた本業務の対価の総額」とすることが一般的です。これは、プロジェクトから得られるリターン(報酬)とリスクのバランスを取るための合理的な手法とされています。

③ 善管注意義務を理解しておく

準委任契約の根幹をなす「善管注意義務」について、契約当事者双方が正しく理解しておくことが不可欠です。

- コンサルタント側の理解:

- 善管注意義務とは、「何もしなくても免責される」という意味ではありません。「プロのコンサルタントとして、一般的に期待される水準の知識、スキル、経験を駆使し、誠実に業務を遂行する義務」です。

- 例えば、業界の最新動向をリサーチせずに古い情報に基づいてアドバイスしたり、明らかに非効率な分析手法を続けたりした場合、善管注意義務違反を問われる可能性があります。常に自己の専門性を高め、クライアントの利益のために最善を尽くす姿勢が求められます。

- クライアント側の理解:

- コンサルタントに善管注意義務があるからといって、全てを丸投げして良いわけではありません。プロジェクトの成功には、クライアント側の協力(正確な情報提供、迅速な意思決定、実行体制の確保など)が不可欠です。

- 「結果が出ないのは全てコンサルタントのせいだ」と安易に結論づけるのではなく、善管注意義務が尽くされていたかを冷静に見極める視点が必要です。契約書に「クライアントの協力義務」に関する条項を設けることも、責任分担を明確にする上で有効です。

④ 偽装請負とみなされないように注意する

特に、コンサルタントがクライアントのオフィスに常駐するような形態の場合、「偽装請負」を疑われないよう、細心の注意が必要です。

- 偽装請負とは:

- 契約形式は「業務委託(請負や準委任)」でありながら、実態としてクライアントがコンサルタントに対して労働者のように「指揮命令」を行っている状態を指します。これは、労働者派遣法や職業安定法に違反する違法行為です。

- 偽装請負と判断される主なポイント:

- 業務の進め方への具体的な指示: クライアントが、コンサルタントの作業手順や方法について、細かく具体的な指示を出している。

- 時間的な拘束: 始業・終業時刻、休憩時間、休日などをクライアントが指定・管理している。

- 他の従業員との同視: クライアントの従業員と同じように、電話応対や来客対応などの業務を指示されている。

- 対策:

- 契約書上の明記: 「乙(コンサルタント)は、自己の裁量と責任において本業務を遂行するものとし、甲(クライアント)は乙に対し、業務の遂行に関する具体的な指揮命令を行わない。」といった条項を設けます。

- 実務上の運用: 契約書だけでなく、実際の働き方が最も重要です。クライアントはコンサルタントの作業場所に過度に立ち入ったり、作業プロセスに細かく口出ししたりすることを避けなければなりません。あくまで「プロフェッショナルへの依頼」というスタンスを保ち、独立性を尊重することが求められます。

コンサルティング契約書に収入印紙は必要?

契約書を作成する際、実務担当者が迷うことが多いのが「収入印紙」の要否です。印紙税法で定められた課税文書に該当する場合、所定の金額の収入印紙を貼付・消印しなければなりません。コンサルティング契約書の場合はどうでしょうか。

原則は不要

結論から言うと、多くのコンサルティング契約書は、原則として収入印紙が不要です。

理由は、前述の通り、コンサルティング契約の法的性質が「準委任契約」に該当する場合が多いためです。印紙税法では、課税対象となる文書を20種類定めていますが(課税物件表)、準委任契約書はこのいずれにも該当しない「不課税文書」とされています。

したがって、契約書の内容が、専門家としての助言や事務処理の遂行といった、仕事の完成を目的としない準委任契約の性質を持つ限り、契約金額がいくらであっても収入印紙を貼る必要はありません。

(参照:国税庁 タックスアンサー No.7102 「請負の意義」)

収入印紙が必要になる2つのケース

ただし、例外的に収入印紙が必要になるケースも存在します。契約書のタイトルが「コンサルティング契約書」であっても、その実質的な内容によって判断される点に注意が必要です。

① 請負契約とみなされる場合

契約書の内容が、単なる助言や事務処理の委託に留まらず、「仕事の完成」を約束する内容であると判断される場合、その契約書は印紙税法上の「第2号文書(請負に関する契約書)」に該当し、収入印紙が必要になります。

- 該当する可能性のある例:

- 「〇〇に関する市場調査報告書を作成し、納品する」

- 「人事評価制度のマニュアル一式を完成させる」

- 「ウェブサイトの設計書を作成する」

- 「ソフトウェアのプログラムを開発する」

これらのように、明確な成果物(納品物)の作成・提供が契約の主たる目的となっている場合は、請負契約とみなされる可能性が高まります。この場合、契約書に記載された契約金額に応じて、以下の通りの印紙税が課されます。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 1千円 |

| 300万円超500万円以下 | 2千円 |

| (以下、金額に応じて増額) | (略) |

(参照:国税庁 タックスアンサー No.7102 請負に関する契約書)

② 継続的取引の基本契約書(第7号文書)に該当する場合

顧問契約のように、長期間にわたる契約の場合に、もう一つ注意すべきなのが「第7号文書(継続的取引の基本となる契約書)」です。

第7号文書に該当するのは、以下の要件をすべて満たす契約書です。

- 契約当事者が営業者であること。

- 契約の種類が、売買、請負、運送など特定の取引であること。

- 継続的な取引であること(契約期間が3ヶ月以上で、更新の定めがあるものなど)。

- 契約の目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の定めなど、基本的な取引条件を定めていること。

コンサルティング契約(準委任契約)は、上記2の「特定の取引」には直接的には含まれません。しかし、契約内容に請負的な要素が含まれていたり、取引の実態が売買などに類すると解釈されたりするごく稀なケースでは、第7号文書に該当する可能性もゼロではありません。

第7号文書に該当する場合、契約金額にかかわらず、印紙税額は一律4,000円となります。

判断に迷う場合は、自己判断で処理せず、管轄の税務署や税理士などの専門家に相談することをおすすめします。

コンサルティング契約書の雛形(テンプレート)

以下に、汎用的に利用できるコンサルティング契約書(準委任契約を想定)の雛形を提示します。これはあくまで基本的なテンプレートであり、実際の契約にあたっては、必ず自社の状況や相手方との協議内容に合わせて、各条項を具体的に修正・追記してください。

コンサルティング業務委託契約書

〇〇株式会社(以下「甲」という。)と、〇〇(個人名または会社名)(以下「乙」という。)は、以下のとおりコンサルティング業務委託契約(以下「本契約」という。)を締結する。

第1条(目的)

甲は乙に対し、次条に定めるコンサルティング業務(以下「本業務」という。)を委託し、乙はこれを受託する。

第2条(業務の範囲・内容)

- 本業務の目的、範囲および内容は、以下のとおりとする。

(1) 目的:※例)甲の運営するECサイト「〇〇」における新規顧客獲得数の増加

(2) 範囲:※例)ECサイトのSEO施策、コンテンツマーケティング施策、およびSNS活用施策に関するコンサルティング。広告運用およびサイトの改修作業は含まない。

(3) 内容:

① 現状分析(アクセス解析、競合調査)

② 戦略立案(具体的な施策の提案)

③ 月次定例会での進捗報告および助言

④ 月次レポートの提出 - 乙は、善良な管理者の注意をもって本業務を遂行するものとするが、甲に対し、本業務の特定の結果(売上、利益、特定の経営指標の向上等)を保証するものではない。

第3条(契約期間)

- 本契約の有効期間は、YYYY年MM月DD日からYYYY年MM月DD日までとする。

- 期間満了の1ヶ月前までに、甲乙いずれからも書面による更新拒絶の申し出がない場合、本契約は同一条件でさらに〇ヶ月間自動的に更新されるものとし、以後も同様とする。

第4条(報酬)

- 甲は乙に対し、本業務の対価として、月額金〇〇円(消費税別)を支払う。

- 乙は甲に対し、毎月末日締めにて当月分の請求書を発行し、甲は乙の請求に基づき、請求書発行日の属する月の翌月末日までに、乙が指定する銀行口座に振り込む方法により支払う。振込手数料は甲の負担とする。

第5条(費用負担)

本業務の遂行に必要となる交通費、通信費その他一切の経費は、乙の負担とする。ただし、甲が乙に対し、出張等を依頼し、事前に書面で承諾した宿泊費等の実費については、甲がこれを負担するものとする。

第6条(報告義務)

乙は甲に対し、毎月1回、別途甲乙協議の上定める方法により、本業務の進捗状況および結果を報告するものとする。

第7条(秘密保持)

- 甲および乙は、本契約の履行に関連して知り得た相手方の技術上、営業上その他一切の情報(以下「秘密情報」という。)を、相手方の事前の書面による承諾なく、第三者に開示または漏洩してはならない。

- 前項の規定は、本契約終了後3年間、なお有効に存続するものとする。

第8条(知的財産権)

本業務の遂行の過程で乙が作成し、甲に提供した報告書その他一切の成果物に関する著作権(著作権法第27条および第28条に定める権利を含む。)は、甲に帰属するものとする。ただし、乙が従前から保有する知的財産権については、この限りではない。

第9条(再委託)

乙は、甲の事前の書面による承諾を得ることなく、本業務の全部または一部を第三者に再委託することはできない。

第10条(契約解除)

甲または乙は、相手方が次の各号の一に該当したときは、何らの催告を要せず、直ちに本契約の全部または一部を解除することができる。

(1) 本契約の条項に重大な違反をしたとき

(2) 支払停止または支払不能の状態に陥ったとき

(3) 破産手続開始、民事再生手続開始等の申立てがあったとき

第11条(損害賠償)

甲または乙は、本契約の履行に関し、相手方の責に帰すべき事由により損害を被った場合、相手方に対し、その損害の賠償を請求することができる。ただし、その賠償額は、乙が甲から受領した本業務の対価の直近6ヶ月分を上限とする。

第12条(反社会的勢力の排除)

(省略:必要に応じて詳細な反社条項を挿入)

第13条(権利義務の譲渡禁止)

甲および乙は、相手方の事前の書面による承諾なく、本契約上の地位または本契約から生じる権利義務を第三者に譲渡、または担保に供してはならない。

第14条(合意管轄)

本契約に関する一切の紛争については、東京地方裁判所を第一審の専属的合意管轄裁判所とする。

第15条(協議事項)

本契約に定めのない事項または本契約の各条項の解釈に疑義が生じた場合は、甲乙誠意をもって協議の上、円満にこれを解決するものとする。

本契約の成立を証するため、本書2通を作成し、甲乙記名押印の上、各1通を保有する。

YYYY年MM月DD日

甲: 住所

〇〇株式会社

代表取締役 〇〇 〇〇 ㊞

乙: 住所

氏名または会社名 〇〇 〇〇 ㊞

効率化するなら電子契約もおすすめ

契約書の作成、製本、押印、郵送、保管といった一連のプロセスは、時間もコストもかかる作業です。特に、遠隔地の相手との契約や、多数の契約を締結する場合には大きな負担となります。こうした課題を解決する現代的なソリューションが「電子契約」です。

電子契約の3つのメリット

電子契約サービスを導入することで、従来の紙の契約に比べて多くのメリットが得られます。

① コスト削減(印紙税が不要)

電子契約最大のメリットの一つが、収入印紙が不要になることです。印紙税は「紙の課税文書」に対して課される税金です。電子契約は、電子データ(PDFなど)をサーバー上で交換するものであり、物理的な「文書」を作成しないため、印紙税の課税対象外となります。

特に、請負契約など高額な印紙が必要になる契約を頻繁に結ぶ企業にとっては、このコスト削減効果は絶大です。印紙代のほか、紙代、印刷代、郵送代、保管用のファイル代といった諸経費も削減できます。

② 契約スピードの向上

紙の契約では、契約書を印刷・製本し、社内稟議を通して押印、相手方に郵送し、返送を待つ、というプロセスに数日から数週間かかることも珍しくありません。

一方、電子契約であれば、契約書のファイルをアップロードし、相手方に送信すれば、相手はメールで通知を受け取り、数クリックで署名(締結)が完了します。これにより、契約締結までのリードタイムが劇的に短縮され、ビジネスのスピードを加速させることができます。

③ 保管・管理が簡単

締結済みの紙の契約書は、法律で定められた期間(法人税法では原則7年間)、安全に保管する義務があります。キャビネットのスペースを圧迫するだけでなく、必要な契約書を探し出すのに手間がかかったり、紛失や劣化のリスクも伴います。

電子契約では、締結済みの契約書はクラウド上に安全に保管されます。 検索機能を使えば、契約日、相手方、契約金額などの条件で必要な書類を瞬時に見つけ出すことができます。物理的な保管スペースも不要になり、管理業務が大幅に効率化されます。

おすすめの電子契約サービス3選

日本国内でも多くの電子契約サービスが提供されています。ここでは、代表的で信頼性の高いサービスを3つ紹介します。

| サービス名 | 提供会社 | 特徴 |

|---|---|---|

| クラウドサイン | 弁護士ドットコム株式会社 | 導入社数・累計送信件数で国内トップクラスのシェアを誇る。日本の法律に精通した弁護士ドットコムが運営する安心感と、官公庁でも導入されている信頼性が強み。シンプルな操作性で誰でも使いやすい。(参照:クラウドサイン公式サイト) |

| GMOサイン | GMOグローバルサイン・ホールディングス株式会社 | 契約の重要度に応じて「立会人型(メール認証)」と「当事者型(電子証明書)」の2種類の署名タイプを使い分けられるのが特徴。多彩な料金プランがあり、企業の規模や用途に合わせて選びやすい。(参照:GMOサイン公式サイト) |

| ドキュサイン(DocuSign) | DocuSign, Inc. | 世界180カ国以上で利用されている、電子署名・電子契約におけるグローバルスタンダード。多言語対応や世界各国の法規制への準拠が求められるグローバル企業や外資系企業に特に強みを持つ。(参照:DocuSign Japan公式サイト) |

これらのサービスは、いずれも無料プランやトライアル期間を設けていることが多いので、まずは小規模に試してみて、自社の業務フローに合うかどうかを確認してみるのがおすすめです。

まとめ

本記事では、コンサルティング契約書の作成における、AtoZを網羅的に解説してきました。最後に、重要なポイントを改めて振り返ります。

コンサルティング契約書は、単なる事務手続きではなく、クライアントとコンサルタントが円滑な協力関係を築き、互いのリスクを管理するための極めて重要な戦略的ツールです。その核心は、双方の「期待値」を正確にすり合わせ、文書として明確に記録することにあります。

契約書を作成・レビューする上で、特に意識すべきは以下の3点です。

- 契約の法的性質を理解する: 自社の契約が「準委任契約」なのか「請負契約」なのかを正しく見極めること。これが、責任の範囲や報酬の考え方の土台となります。

- 業務範囲を徹底的に具体化する: 「何を、どこまで、いつまでにやるのか」そして「何をやらないのか」を、誰が読んでも解釈がぶれないレベルで記述することが、トラブルを未然に防ぐ最大の鍵です。

- リスクを適切に分担する: 秘密保持、知的財産権の帰属、損害賠償の上限設定など、起こりうるリスクを想定し、双方にとって公平で合理的なルールを定めておくことが、長期的な信頼関係につながります。

今回ご紹介した雛形はあくまで出発点です。これを参考に、自社のビジネスモデルやプロジェクトの特性に合わせて、一つひとつの条項を吟味し、カスタマイズする作業が不可欠です。必要であれば、弁護士などの専門家に相談することもためらわないでください。

また、電子契約のような新しいツールを積極的に活用することで、契約業務そのものを効率化し、より本質的なビジネス活動にリソースを集中させることができます。

この記事が、皆様のコンサルティング契約に関する不安や疑問を解消し、成功するパートナーシップを築く一助となれば幸いです。