税理士は、私たちの生活や企業活動に深く関わる「税金」の専門家です。個人事業主や企業の経営者にとっては、確定申告や節税対策、経営相談など、頼れるパートナーとして欠かせない存在と言えるでしょう。また、相続といった個人のライフイベントにおいても、その専門知識が大きな助けとなります。

この記事では、「税理士」という職業について、その基本的な役割から具体的な仕事内容、年収、キャリアパス、そして税理士になるための方法まで、網羅的かつ分かりやすく解説します。税理士を目指している方はもちろん、税理士に仕事を依頼したいと考えている方、あるいは単に税理士という職業に興味がある方にとっても、有益な情報を提供します。

目次

税理士とは

まず、「税理士」がどのような専門家であり、他の士業とどう違うのか、その基本的な立ち位置を理解することから始めましょう。税理士は、税務に関する独占業務を持つ国家資格者であり、社会において重要な役割を担っています。

税金に関する専門家としての役割

税理士の最も基本的な役割は、「税に関する専門家」として、納税者が法律に則って適正な納税義務を果たせるよう支援することです。これは、税理士法第一条に「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする」と明確に定められています。

ここでのポイントは、「独立した公正な立場」という部分です。税理士は、単に納税者の代理人として税金を安くすることだけが仕事ではありません。もちろん、法律の範囲内で認められる節税策を提案することは重要な業務の一つですが、同時に、国(税務当局)に対しても公正でなければなりません。つまり、納税者と税務当局の間に立ち、法律というルールに基づいて、双方が納得できる適正な納税を実現するための橋渡し役を担うのです。

この役割を果たすため、税理士には高度な専門知識が求められます。法人税、所得税、消費税、相続税といった各種税法はもちろんのこと、それに関連する会計知識、会社法や民法などの法律知識も必要不可欠です。税法は毎年のように改正されるため、常に最新の情報を学び続ける姿勢も求められます。

具体的には、個人や企業の代理人として確定申告書を作成・提出したり、税務調査に立ち会って納税者の主張を論理的に説明したり、あるいは節税や資金繰りに関する相談に応じたりします。これらの業務を通じて、納税者の権利を守りながら、国の財政基盤である租税制度の円滑な運営に貢献するという、非常に社会的意義の高い役割を担っているのです。

公認会計士との違い

税理士とよく比較される専門家に「公認会計士」がいます。どちらも会計や数字を扱う専門家ですが、その役割と専門領域には明確な違いがあります。公認会計士は、税理士資格を登録することで税理士業務も行えるため混同されがちですが、本来の役割は異なります。

| 比較項目 | 税理士 | 公認会計士 |

|---|---|---|

| 主な役割 | 税務の専門家 | 監査の専門家 |

| 独占業務 | 税務代理、税務書類の作成、税務相談 | 財務諸表監査 |

| 主なクライアント | 中小企業、個人事業主、個人 | 上場企業などの大企業 |

| 資格根拠法 | 税理士法 | 公認会計士法 |

| 目的 | 適正な納税の実現 | 財務情報の信頼性確保 |

| 立場 | 納税者の代理人としての側面が強い(独立した公正な立場) | 独立した第三者としての立場が強い |

最大の違いは、独占業務にあります。税理士の独占業務が「税務」であるのに対し、公認会計士の独占業務は「監査」です。監査とは、企業が作成した決算書(財務諸表)が、会計基準に沿って正しく作成されているかどうかを、独立した第三者の立場からチェックし、その信頼性を保証する業務です。この監査証明は、主に上場企業に対して法律で義務付けられています。投資家や債権者といった利害関係者が、その企業の財務状況を正しく判断し、安心して投資や融資を行えるようにするために不可欠な制度です。

クライアント層も異なります。税理士のクライアントは中小企業や個人事業主が中心ですが、公認会計士の監査クライアントは主に上場企業や大企業となります。

もちろん、これはあくまで原則的な違いです。公認会計士が税理士登録をして、中小企業の税務顧問やコンサルティングを行うケースは非常に多いです。逆に、税理士が会計の専門知識を活かして、企業の財務分析や経営アドバイスを行うこともあります。しかし、その根底にある専門性の核が「税務」なのか「監査」なのかという点が、両者を区別する上で最も重要なポイントと言えるでしょう。

弁護士や社会保険労務士(社労士)との違い

税理士は、弁護士や社会保険労務士(社労士)といった他の士業とも連携することが多い専門家です。それぞれの専門領域を理解することで、税理士の立ち位置がより明確になります。

| 比較項目 | 税理士 | 弁護士 | 社会保険労務士(社労士) |

|---|---|---|---|

| 専門領域 | 税務 | 法律全般 | 労働・社会保険 |

| 独占業務 | 税務代理、税務書類作成、税務相談 | 法律事務全般(訴訟代理など) | 労働・社会保険諸法令に基づく書類作成、提出代行など(1号・2号業務) |

| 主な業務例 | 確定申告、相続税申告、税務調査対応 | 契約書作成、紛争解決、訴訟 | 就業規則作成、社会保険手続き、労務相談 |

弁護士は、法律全般の専門家です。税理士が扱う税法も法律の一部ですが、弁護士は民法、刑法、会社法、労働法など、あらゆる法律問題を扱います。特に、訴訟の代理人となれるのは弁護士の独占業務です。税務に関する争いごとが裁判に発展した場合(租税訴訟)、税理士は「補佐人」として弁護士をサポートすることはできますが、代理人として法廷に立つことはできません。このように、税務に関する実務は税理士、法的な紛争解決は弁護士という棲み分けが基本となります。

社会保険労務士(社労士)は、労働法や社会保険に関する専門家です。企業の「人」に関するエキスパートであり、従業員の入社・退社に伴う社会保険・労働保険の手続き、就業規則の作成、給与計算、助成金の申請代行、労務トラブルの相談などを行います。

税理士の業務と社労士の業務は密接に関連しています。例えば、給与計算においては、所得税や住民税(税務)の源泉徴収と、健康保険料や厚生年金保険料(社会保険)の控除が同時に発生します。そのため、中小企業の顧問業務では、税理士と社労士が連携してワンストップでサービスを提供することも少なくありません。

まとめると、税理士は「お金(特に税金)」、弁護士は「法律トラブル」、社労士は「人(労務・社会保険)」の専門家と大別できます。それぞれの専門性を理解し、必要に応じて連携することで、クライアントに対してより包括的で質の高いサービスを提供できるのです。

税理士の仕事内容

税理士の仕事は、法律で定められた「独占業務」と、その専門知識を活かした「独占業務以外の仕事」に大別されます。これらを理解することで、税理士が社会で果たす役割の全体像が見えてきます。

税理士の3つの独占業務

税理士法第2条には、税理士でなければ行ってはならない3つの独占業務が定められています。これらの業務は、税務に関する高度な専門性と倫理観が求められるため、国家資格である税理士にのみ許可されています。

① 税務代理

「税務代理」とは、納税者の代理人として、税務署などに対する税金の申告、申請、請求、不服申し立てなどを行う業務です。これは税理士の業務の中核をなすものと言えます。

具体的な業務内容は多岐にわたります。

- 確定申告の代理: 個人事業主の所得税や法人の法人税の確定申告書を、本人に代わって作成し、税務署へ提出します。

- 各種申請・届出の代理: 青色申告の承認申請、消費税の課税事業者選択届出書、開業・廃業届など、税務に関する様々な書類の提出を代行します。

- 税務調査の立会い: 税務署が申告内容を確認するために行う「税務調査」の際に、納税者の側に立って、調査官からの質問に答えたり、納税者の主張を法律や事実に基づいて論理的に説明したりします。税務調査は納税者にとって大きな精神的負担となるため、専門家である税理士が立ち会うことで、安心して調査に臨むことができます。税理士は、調査官の指摘が法的に妥当であるかを判断し、不当な指摘に対しては毅然と反論する役割も担います。

- 不服申し立ての代理: 税務署の更正・決定などの処分に納得できない場合に、納税者の代理人として、再調査の請求や審査請求といった不服申し立ての手続きを行います。

このように、税務代理は、納税者と税務当局との間のコミュニケーションを円滑にし、納税者の正当な権利を守るための非常に重要な業務です。

② 税務書類の作成

「税務書類の作成」とは、税務署などに提出する申告書や届出書などの書類を、納税者の依頼に応じて作成する業務です。税務代理が付随しない、書類作成のみの業務も独占業務に含まれます。

税務書類は非常に専門的で複雑です。例えば、法人税の申告書は、本体の申告書に加えて、勘定科目内訳明細書や事業概況説明書など、十数種類もの別表を添付する必要があります。それぞれの書類には、税法上の細かなルールが定められており、正確に作成するには高度な知識と経験が求められます。

税理士が作成する主な税務書類には、以下のようなものがあります。

- 所得税及び復興特別所得税の確定申告書

- 法人税及び地方法人税の確定申告書

- 消費税及び地方消費税の確定申告書

- 相続税の申告書

- 贈与税の申告書

- 年末調整に関する書類(給与所得の源泉徴収票など)

- 法定調書合計表

- 償却資産申告書

これらの書類を正確に作成することは、適正な納税の第一歩です。もし作成した書類に税理士の署名押印があれば、その書類は税理士という専門家が内容を確認したという証になり、税務署からの信頼性も高まります。

③ 税務相談

「税務相談」とは、税務代理や税務書類の作成に関して、具体的な税金の計算や手続き、節税対策などについて、納税者からの相談に応じる業務です。

税金の悩みは、非常に個別性が高く、ケースバイケースで判断が必要です。「この取引の消費税区分はどうなるのか?」「役員報酬はいくらに設定するのが税務上最も有利か?」「将来の相続に備えて、どのような生前贈与が考えられるか?」といった具体的な質問に答えるのが税務相談です。

注意点として、税理士法では「具体的な税務相談」が独占業務とされています。つまり、一般的な税法の解説や、仮定の事例に基づく抽象的な話であれば、税理士でなくても行うことができます。しかし、個別の事情をヒアリングし、具体的な数字を当てはめて納税額を計算したり、具体的な節税策を提案したりすることは、税理士にしかできません。

無資格者が有料で具体的な税務相談を行うと、税理士法違反となる可能性があります。これは、誤ったアドバイスによって納税者が不利益を被ることを防ぐための重要な規制です。税理士は、専門家としての責任を持って、正確な情報に基づいたアドバイスを提供します。

独占業務以外の仕事

税理士は、税務の専門知識を基盤として、独占業務以外にも幅広いサービスを提供しています。これらの業務は、クライアントの経営をより深くサポートし、税理士自身の付加価値を高める上で非常に重要です。

会計業務

会計と税務は表裏一体の関係にあります。正確な税務申告は、その前提となる正確な会計帳簿があって初めて可能になります。そのため、多くの税理士が会計に関する業務も行っています。

主な会計業務には以下のようなものがあります。

- 記帳代行: クライアントから領収書や請求書、通帳のコピーなどを預かり、会計ソフトに入力して会計帳簿を作成する業務です。経理担当者がいない小規模な事業者にとって、非常にニーズの高いサービスです。

- 月次決算・巡回監査: 毎月クライアントを訪問し、会計帳簿が正しく記録されているかを確認し、月次決算書を作成します。これにより、経営者は自社の経営成績や財政状態をタイムリーに把握でき、迅速な意思決定が可能になります。

- 会計システム導入支援: クラウド会計ソフトなどの導入をサポートし、クライアントが自社で経理業務を行えるように(自計化)、操作方法の指導や運用体制の構築を支援します。

- 給与計算: 従業員の給与計算、年末調整などを代行します。

これらの会計業務は独占業務ではありませんが、税理士が提供する税務サービスの品質を担保し、クライアントとの信頼関係を築く上で不可欠な業務と言えるでしょう。

経営コンサルティング

税理士は、月次決算書や確定申告書を通じて、クライアントの財務状況を誰よりも深く理解している立場にあります。その数値を分析し、経営上の課題を抽出して改善策を提案する「経営コンサルティング」は、近年ますます重要性が高まっている業務です。

具体的なコンサルティング内容は多岐にわたります。

- 財務分析と経営アドバイス: 貸借対照表(B/S)や損益計算書(P/L)を分析し、「なぜ利益が出ないのか」「資金繰りが厳しい原因は何か」といった問題を特定し、具体的な改善策(コスト削減、価格戦略の見直し、販売促進策など)を提案します。

- 資金繰り支援: 資金繰り表を作成し、将来のキャッシュフローを予測します。資金が不足しそうな場合は、金融機関からの融資に向けたアドバイスや、事業計画書の作成支援を行います。

- 事業計画策定支援: 中長期的な視点で、クライアントのビジョンや目標を達成するための事業計画や予算策定をサポートします。数値的な裏付けのある計画を作成することで、経営の羅針盤となります。

- 補助金・助成金の活用支援: 国や地方自治体が提供する様々な補助金や助成金の中から、クライアントが活用できるものを探し出し、申請をサポートします。

AIの進化により単純な会計入力や申告書作成業務が自動化される中で、こうした経営コンවලට貢献するコンサルティング能力こそが、今後の税理士に求められる重要なスキルとなります。

M&Aや事業承継のサポート

中小企業経営者の高齢化に伴い、M&A(企業の合併・買収)や事業承継(親族や従業員、第三者への事業の引き継ぎ)は、日本社会全体の大きな課題となっています。税理士は、この分野でも重要な役割を果たします。

- 税務デューデリジェンス: M&Aにおいて、買収対象企業の過去の税務申告に誤りがないか、将来的に税務上のリスク(簿外債務など)が発生する可能性はないかを調査します。これは、買収価格を決定する上で極めて重要なプロセスです。

- 企業価値評価(バリュエーション): M&Aや事業承継の際に、対象となる企業の価値を算定します。様々な評価方法(DCF法、純資産法、類似会社比較法など)を駆使して、客観的な企業価値を算出します。

- スキームの提案: 株式譲渡、事業譲渡、合併、会社分割など、M&Aや事業承継には様々な手法(スキーム)があります。それぞれのスキームが税務上どのような影響を及ぼすかを分析し、クライアントにとって最も有利な方法を提案します。

- 事業承継税制の活用: 親族内承継などで株式を後継者に引き継ぐ際には、多額の贈与税や相続税が発生する可能性があります。税理士は、「事業承継税制」という税金の納税が猶予・免除される特例制度の適用をサポートし、円滑な事業承継を実現します。

これらの業務は、税務・会計・法務にまたがる高度な専門知識が要求される分野ですが、クライアントの会社の存続や発展に直接貢献できる、非常にやりがいのある仕事です。

税理士の働き方と1日の流れ

税理士の働き方は、所属する組織や独立開業しているかによって様々です。また、会計・税務業界特有の繁忙期と閑散期があり、時期によって仕事のペースが大きく変わります。ここでは、具体的な1日のスケジュール例と年間の仕事の流れを見ていきましょう。

税理士の1日のスケジュール例

税理士の1日は、内勤での書類作成や分析業務と、外勤でのクライアント訪問や打ち合わせで構成されることが一般的です。ここでは、会計事務所に勤務する税理士の典型的な1日を例として紹介します。

【会計事務所勤務・担当者Aさんの1日のスケジュール例】

- 9:00 出社・メールチェック、1日のタスク確認

出社後、まずはメールやチャットツールをチェックし、クライアントや所内からの連絡事項を確認します。その日の業務の優先順位をつけ、スケジュールを組み立てます。 - 9:30 担当クライアントの月次決算書作成

午前中は集中して内勤業務を行います。クライアントから預かった資料や会計データをもとに、月次決算書を作成します。数字のチェックはもちろん、前月比や前年同月比での変動を分析し、午後の訪問で報告すべきポイントを洗い出しておきます。 - 12:00 昼休憩

同僚とランチに出かけたり、事務所内で休憩を取ったりします。情報交換の場にもなります。 - 13:00 クライアント訪問(1社目:製造業)

車や電車でクライアント先へ移動します。作成した月次決算書をもとに、社長へ業績報告を行います。「売上が伸びていますが、それに伴い仕入コストも増加しています。粗利率を改善するために、仕入先の見直しも検討してはいかがでしょうか」といった具体的なアドバイスも行います。 - 15:00 クライアント訪問(2社目:IT企業)

次のクライアント先へ移動。こちらの企業とは、来期の事業計画について打ち合わせます。新たなサービスの開発に向けた資金調達の相談を受け、金融機関に提出する事業計画書の骨子についてディスカッションします。 - 17:00 帰社・報告書作成、所内ミーティング

事務所に戻り、今日の訪問内容を報告書にまとめ、上司や所長に報告します。不明点や難しい案件については、所内のミーティングで他の税理士やスタッフと相談し、解決策を検討します。 - 18:30 税法改正に関する研修・自己研鑽

業務終了後、専門書を読んだり、オンラインセミナーに参加したりして、最新の税法知識や業界動向をインプットします。税理士にとって、継続的な学習は欠かせません。 - 19:30 退社

これはあくまで一例です。独立開業している税理士であれば、これに加えて新規顧客開拓のための営業活動や事務所の経営管理業務などが加わります。また、一般企業に勤務するインハウス税理士の場合は、社内会議や他部署との連携が業務の多くを占めることになるでしょう。どのような働き方であれ、専門知識を基にした分析・提案と、クライアントや関係者とのコミュニケーションが業務の中心となる点は共通しています。

税理士の繁忙期と閑散期

税理士の仕事には、年間のサイクルがあり、明確な繁忙期と閑散期が存在します。これは、税金の申告・納付期限が法律で定められているためです。

【繁忙期】

- 12月~翌年3月中旬:個人の確定申告・年末調整

1年で最も忙しい時期です。12月は企業の年末調整業務がピークを迎えます。年が明けると、1月下旬から3月15日の申告期限に向けて、個人事業主や不動産所得がある人などの所得税の確定申告業務が一気に集中します。多くの会計事務所では、この時期は残業や休日出勤が続くことも珍しくありません。 - 4月~5月:法人の確定申告

日本の企業の多くは3月決算です。そのため、決算日から2ヶ月以内(原則として5月末)が申告期限となる法人税の申告業務が、この時期に集中します。個人の確定申告ほどのピークではありませんが、引き続き忙しい時期となります。また、固定資産税(償却資産)の申告(1月末期限)や、法定調書・給与支払報告書の提出(1月末期限)も重なり、冬から春にかけては多忙を極めます。

【通常期~閑散期】

- 6月~11月

確定申告のピークが過ぎると、業務量は比較的落ち着きます。この時期は、繁忙期にはなかなか手が回らなかった業務にじっくり取り組むことができます。- 月次決算・巡回監査: 定期的なクライアント訪問を通じて、日常的な会計・税務のサポートを行います。

- コンサルティング業務: 決算分析に基づいた経営改善提案や、事業承継、M&Aなどのスポット案件に時間を割きます。

- 研修・自己研鑽: 夏から秋にかけて行われる税理士試験の準備や、税法改正セミナーへの参加、新たな専門分野の学習など、自身のスキルアップに励みます。

- 営業活動・業務改善: 新規クライアントの開拓や、所内の業務フローの見直し、ITツールの導入検討など、事務所の基盤を強化するための活動を行います。

- 夏季休暇: 多くの会計事務所では、この時期に長期休暇を取得しやすくなります。

このように、税理士の仕事は年間のメリハリがはっきりしているのが特徴です。繁忙期は体力的に厳しい面もありますが、閑散期に自己投資やリフレッシュの時間を確保しやすいというメリットもあります。このサイクルを理解し、計画的に業務を進めることが、税理士として長く活躍するための鍵となります。

税理士の年収

税理士は高度な専門知識を要する国家資格であり、その年収水準は一般的に高い傾向にあります。しかし、働き方や経験、専門分野によってその金額は大きく異なります。ここでは、様々な角度から税理士の年収の実態に迫ります。

税理士の平均年収

税理士の年収に関する公的な統計データとして、厚生労働省の「賃金構造基本統計調査」が参考になります。この調査では、「公認会計士、税理士」という職種で集計されています。

令和4年の同調査によると、「公認会計士、税理士」の平均年収(きまって支給する現金給与額×12ヶ月+年間賞与その他特別給与額)は約746.6万円となっています。

(参照:厚生労働省 令和4年賃金構造基本統計調査)

ただし、この数値を見る際にはいくつかの注意点があります。

- 公認会計士と合算された数値であること: 公認会計士は監査法人に勤務するケースが多く、特に大手監査法人では高い年収水準となる傾向があるため、平均値を引き上げている可能性があります。

- あくまで平均値であること: この数値には、経験の浅い若手から、高収入を得ている独立開業税理士や大手税理士法人のパートナーまで、幅広い層が含まれています。そのため、中央値や年収分布を見ると、より実態に近い姿が見えてきます。

民間の転職サービスなどが公表しているデータを見ると、勤務税理士の年収レンジは500万円~1,500万円程度、独立開業した税理士の場合は1,000万円を超えるケースが多く、中には3,000万円以上を稼ぐ人もいるとされています。

総じて、税理士は専門職として安定した高収入が期待できる職業であると言えるでしょう。

働き方(独立開業・勤務)による年収の違い

税理士の年収を大きく左右する要因の一つが、「独立開業」するか「勤務税理士」として組織に所属するかという働き方の違いです。

| 働き方 | 年収の傾向 | メリット | デメリット |

|---|---|---|---|

| 独立開業税理士 | 上限なし(青天井)。成功すれば年収3,000万円以上も可能。ただし、当初は不安定な場合もある。 | ・収入の上限がない ・自分の裁量で仕事ができる ・定年がない |

・収入が不安定になるリスクがある ・営業力や経営手腕が求められる ・すべての責任を自分で負う必要がある |

| 勤務税理士 | 安定している。一般的に500万円~1,500万円程度。役職(パートナーなど)に就けばさらに高くなる。 | ・安定した収入と福利厚生がある ・教育体制が整っている ・専門業務に集中しやすい |

・収入に上限がある ・組織の方針に従う必要がある ・担当業務が限定されることがある |

独立開業税理士の最大の魅力は、年収に上限がないことです。顧問契約を増やしたり、M&Aや資産税などの高単価なコンサルティング案件を手掛けたりすることで、年収数千万円を目指すことも夢ではありません。自分の専門性や営業努力がダイレクトに収入に反映されるため、大きなやりがいを感じられます。一方で、顧客を獲得できなければ収入は安定せず、事務所の家賃や人件費といった経費もすべて自己負担となるため、経営者としてのリスクを伴います。

勤務税理士は、税理士法人や会計事務所、一般企業、コンサルティングファームなどに雇用される形態です。最大のメリットは、毎月安定した給与と福利厚生が得られることです。特にキャリアの初期段階では、教育体制が整った組織で実務経験を積みながら、安定した収入を得られるのは大きな利点です。年収は所属する組織の規模や給与体系、自身の役職によって決まります。一般的には、スタッフ、シニア、マネージャー、パートナーと昇進するにつれて年収も上がっていきます。

年代や経験年数による年収の違い

税理士の年収は、年代や経験年数とも深く関係しています。実務経験を積み、専門性を高めることで、年収は着実に上昇していく傾向があります。

- 20代~30代前半(経験年数1~5年):

この時期は、税理士としてのキャリアのスタート地点です。会計事務所や税理士法人で、先輩の指導を受けながら基本的な実務(記帳代行、申告書作成補助、月次巡回監査など)を学びます。年収は400万円~700万円程度が一般的です。税理士試験の科目合格者として働きながら、全科目合格を目指す人も多くいます。 - 30代後半~40代(経験年数5~15年):

一通りの税務・会計業務を一人でこなせるようになり、担当クライアントを複数持つようになります。部下や後輩の指導を任されることも増え、マネジメントスキルも求められます。専門分野(資産税、国際税務など)を確立し始める時期でもあります。年収は700万円~1,000万円程度に上昇します。独立開業を視野に入れる人も増えてくる年代です。 - 50代以降(経験年数15年以上):

豊富な経験と高度な専門性を武器に、組織の中核を担う存在となります。税理士法人のパートナー(共同経営者)に就任すれば、年収は1,500万円以上になることも珍しくありません。独立開業している場合は、事務所の規模や収益性によって年収は大きく変わりますが、安定した顧客基盤を築き、高い収入を得ているケースが多いです。クライアントからの信頼も厚く、経営のブレーンとして頼られる存在となります。

このように、税理士の年収は経験とスキルに比例して上昇する、典型的な知識集約型の職業であると言えます。

税理士が年収を上げるための方法

現状の年収に満足せず、さらに高収入を目指すためには、戦略的なキャリアプランニングが必要です。税理士が年収を上げるための具体的な方法をいくつか紹介します。

- 高度な専門性を身につける:

法人税や所得税といった基本的な税務に加えて、付加価値の高い専門分野を持つことが重要です。例えば、相続・事業承継、M&A、国際税務、組織再編、IPO(株式公開)支援といった分野は、高度な知識が求められるため、報酬単価も高くなる傾向があります。これらの専門性を高め、対応できる案件の幅を広げることが、年収アップに直結します。 - コンサルティング能力を磨く:

AIの台頭により、単純な記帳代行や申告書作成の価値は相対的に低下していくと予測されています。これからの税理士には、会計データを基に経営課題を分析し、具体的な改善策を提案できるコンサルティング能力が不可欠です。資金繰り改善、経営計画策定、DX推進支援など、クライアントの成長に直接貢献できるスキルを磨くことで、顧問料以外のスポット報酬を得る機会も増え、年収向上につながります。 - 独立開業する:

前述の通り、年収の上限をなくし、大幅な収入アップを目指す最も直接的な方法が独立開業です。もちろんリスクは伴いますが、自分の努力次第で高収入を実現できる可能性があります。独立を成功させるには、税務・会計の実務能力に加えて、顧客を獲得するための営業力、事務所を運営するための経営管理能力が不可欠です。 - ダブルライセンスを取得する:

税理士資格に加えて、他の専門資格を取得することで、サービスの幅を広げ、希少価値を高めることができます。例えば、社会保険労務士の資格があれば労務までワンストップで対応でき、中小企業診断士の資格があれば経営コンサルティングに説得力が増します。行政書士の資格も、許認可申請などで親和性が高いです。 - より条件の良い職場へ転職する:

勤務税理士の場合、所属する組織の給与体系によって年収はある程度上限が決まります。より高い年収を目指すのであれば、BIG4税理士法人(デロイト、PwC、KPMG、EY)や、特定の分野に特化したブティック型の税理士法人、高待遇を提示しているコンサルティングファームや一般企業への転職も有効な選択肢です。

これらの方法を組み合わせ、自身の強みやキャリアビジョンに合った戦略を立てることが、税理士として高年収を実現するための鍵となります。

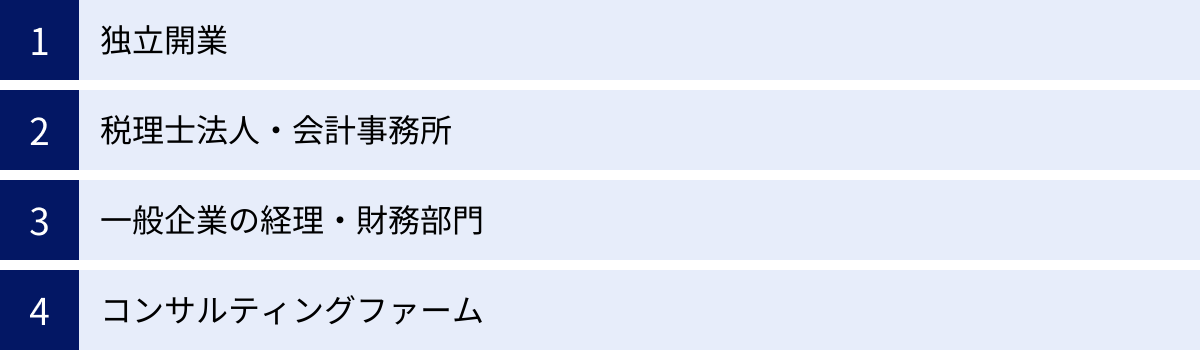

税理士の主なキャリアパス

税理士資格を取得した後のキャリアパスは非常に多様です。自分の興味や適性、ライフプランに合わせて、様々な働き方を選択できます。ここでは、代表的な4つのキャリアパスについて、その特徴や魅力を解説します。

独立開業

独立開業は、多くの税理士が目指すキャリアパスの一つであり、自分の裁量で事務所を経営する働き方です。顧客の獲得からサービスの提供、事務所の運営まで、すべてを自分で行うため、大きなやりがいと自由度がある一方で、経営者としての責任も伴います。

- メリット:

- 収入の上限がない: 自分の努力次第で、勤務税理士時代を大きく上回る収入を得る可能性があります。

- 自由な働き方: 働く時間や場所、受ける仕事の種類などを自分で決められます。定年もないため、生涯現役で働くことも可能です。

- 理想の追求: 自分の理念に基づいた事務所運営やサービス提供ができます。特定の専門分野に特化したり、地域社会への貢献を重視したりと、自分のやりたいことを追求できます。

- デメリット:

- 収入の不安定さ: 開業当初は顧客が少なく、収入が不安定になるリスクがあります。

- 経営責任: 事務所の経営に関するすべての責任(資金繰り、従業員の雇用など)を負う必要があります。

- 営業力・マネジメント能力が必須: 税務の実務能力だけでなく、新規顧客を開拓する営業力や、スタッフをまとめるマネジメント能力が求められます。

独立開業を成功させるためには、勤務時代に幅広い実務経験を積み、人脈を築いておくことが重要です。最初は自宅で一人で開業し、徐々に規模を拡大していくケースが一般的です。

税理士法人・会計事務所

税理士法人や会計事務所に勤務する「勤務税理士」は、最も一般的なキャリアパスです。組織の一員として、税務・会計サービスを提供します。事務所の規模によって、働き方や経験できる業務内容が異なります。

- 大手・中堅税理士法人(BIG4など):

クライアントは上場企業や外資系企業などの大企業が中心です。国際税務、M&A、組織再編、移転価格税制といった、高度で専門的な業務に特化して従事できるのが特徴です。分業制が進んでおり、特定の分野のスペシャリストを目指せます。教育研修制度が充実しており、グローバルな環境で働ける機会もあります。 - 中小会計事務所:

クライアントは地域の中小企業や個人事業主が中心です。記帳代行から申告業務、経営相談まで、一人の担当者がクライアントに関するあらゆる業務を幅広く担当するのが特徴です。経営者と直接対話し、ビジネスの成長を間近でサポートできるため、大きなやりがいを感じられます。将来の独立開業を見据えて、事務所運営のノウハウを学ぶのにも適した環境です。

勤務税理士は、スタッフ → シニアスタッフ → マネージャー → パートナー(役員)といったキャリアステップが用意されていることが多く、組織内で昇進していくことで、年収アップやより責任のある仕事に挑戦できます。

一般企業の経理・財務部門

税理士の専門知識は、一般企業の社内でも高く評価されます。企業の経理・財務部門などに所属し、その会社の税務戦略を専門に担当する「インハウス税理士」というキャリアパスも増えています。

- 主な業務内容:

- 法人税、消費税などの申告書の内製化(自社での作成)

- 税務調査への対応

- M&Aや組織再編における税務リスクの検討

- 国際税務(タックスヘイブン対策税制、移転価格など)への対応

- グループ全体の税務ガバナンス体制の構築

- メリット:

- 当事者としてのやりがい: 会計事務所のように外部からアドバイスする立場ではなく、事業の当事者として、自社の成長に直接貢献できます。

- ワークライフバランス: 一般的に、会計事務所の繁忙期に比べると、労働時間のコントロールがしやすい傾向があります。福利厚生も充実していることが多いです。

- 安定性: 大手企業の正社員として、安定した身分と収入が保障されます。

特に、グローバルに事業を展開する大企業や、M&Aを積極的に行う企業において、高度な税務知識を持つインハウス税理士の需要は高まっています。

コンサルティングファーム

税務の知識を活かして、より専門的なアドバイザリー業務を行いたい場合、税務系コンサルティングファームや、FAS(Financial Advisory Service)系のファームへ進むという選択肢もあります。

- 主な業務内容:

- 税務コンサルティング: M&Aや組織再編、事業再生、国際取引など、特定の経営課題に付随する複雑な税務問題について、最適なスキームの提案やアドバイスを行います。

- デューデリジェンス: M&Aの際に、買収対象企業の財務や税務のリスクを詳細に調査します。

- 企業価値評価(バリュエーション): M&Aや資金調達の際の、企業や事業の価値を算定します。

会計事務所の業務が、過去の取引を基にした申告業務(過去会計)が中心であるのに対し、コンサルティングファームの業務は、未来の意思決定をサポートするための提案業務(未来会計)の側面が強いのが特徴です。論理的思考力やプレゼンテーション能力が求められ、非常にチャレンジングな環境ですが、高収入が期待でき、ビジネスの最前線で活躍できます。

これらのキャリアパスは、一つを選んだら終わりというわけではありません。会計事務所で経験を積んでから独立したり、一般企業に転職したりと、キャリアの段階に応じて柔軟に働き方を変えていくことが可能です。多様な選択肢があることが、税理士資格の大きな魅力の一つと言えるでしょう。

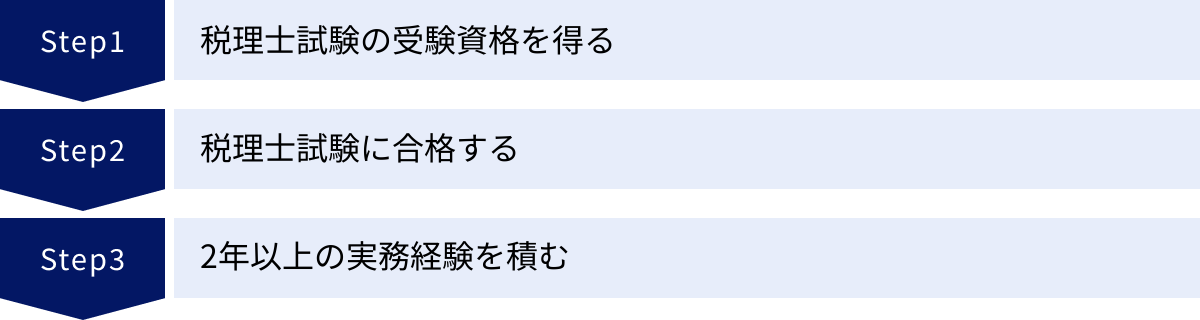

税理士になるための3ステップ

税理士になるためには、国家試験である税理士試験に合格するだけでなく、一定の実務経験を積む必要があります。ここでは、税理士資格を取得するための具体的な道のりを3つのステップに分けて解説します。

① 税理士試験の受験資格を得る

税理士試験は誰でも受けられるわけではなく、一定の受験資格を満たす必要があります。受験資格は「学識」「資格」「職歴」の3つのカテゴリーに大別され、いずれか一つを満たせば受験できます。

【令和5年度税理士試験からの受験資格緩和について】

会計学科目(簿記論・財務諸表論)については、受験資格が撤廃され、誰でも受験可能になりました。 これにより、高校生や大学1・2年生でも挑戦しやすくなりました。ただし、税法科目(法人税法、所得税法など)については、引き続き下記のいずれかの受験資格が必要です。

- 学識による受験資格:

- 大学、短大または高等専門学校を卒業し、法律学または経済学に属する科目を1科目以上履修した者

- 大学3年次以上で、法律学または経済学に属する科目を含め62単位以上を取得した者

- 専修学校の専門課程(修業年限が2年以上かつ課程の修了に必要な総授業時数が1,700時間以上)を修了した者等で、法律学または経済学に属する科目を1科目以上履修した者

- 資格による受験資格:

- 日商簿記検定1級合格者

- 全経簿記検定上級合格者

- 職歴による受験資格:

- 法人または個人の事業所における会計に関する事務に2年以上従事した者

- 銀行、信託会社、保険会社等において、資金の貸付け・運用に関する事務に2年以上従事した者

- 税理士・弁護士・公認会計士等の業務の補助の事務に2年以上従事した者

これらのうち、最も一般的なのは「学識」による資格です。大学で法学部や経済学部、商学部などに在籍し、指定された科目を履修することで受験資格を得るケースが多く見られます。また、社会人になってから税理士を目指す場合は、「日商簿記1級合格」や「会計事務所での2年以上の実務経験」によって受験資格を得るルートも選択肢となります。

(参照:国税庁ウェブサイト「税理士試験受験資格の概要」)

② 税理士試験に合格する

受験資格を得たら、次はいよいよ最難関である税理士試験に挑戦します。税理士試験は、会計学に属する科目(必須)2科目と、税法に属する科目3科目の、合計5科目に合格する必要がある科目合格制の試験です。

この「科目合格制」が税理士試験の最大の特徴です。一度合格した科目は生涯有効となるため、1年に1科目ずつなど、自分のペースで計画的に学習を進めることができます。働きながら数年かけて5科目合格を目指す社会人受験生が多いのは、この制度があるためです。

試験の難易度は非常に高く、全5科目に合格するまでには、一般的に5年~10年かかると言われています。合格するためには、専門の予備校に通ったり、通信講座を利用したりして、効率的に学習を進めるのが一般的です。各科目の詳細については、後の章で詳しく解説します。

③ 2年以上の実務経験を積む

税理士試験に5科目合格しただけでは、まだ税理士として登録することはできません。最後に、2年以上の実務経験を積む必要があります。

この実務経験は、税理士法で「租税に関する事務」または「会計に関する事務」と定められています。具体的には、以下のような業務が該当します。

- 租税に関する事務: 税務官公署(税務署など)での事務や、税理士事務所・一般企業での税務申告書の作成、税務相談などに関する事務。

- 会計に関する事務: 貸借対照表や損益計算書といった財務諸表を作成するための会計帳簿の作成(いわゆる簿記業務)など。

多くの人は、会計事務所や税理士法人に就職し、働きながらこの実務経験の要件を満たします。この実務経験は、税理士試験の合格前、合格後のどちらの期間であっても通算することができます。 例えば、大学卒業後に会計事務所に就職し、働きながら試験勉強を進めた場合、合格と同時に実務経験の要件も満たしている、というケースも少なくありません。

以上の3つのステップ、すなわち「受験資格の獲得」「税理士試験5科目合格」「2年以上の実務経験」をすべてクリアし、日本税理士会連合会に備え付けの税理士名簿に登録することで、晴れて「税理士」と名乗ることができるようになります。

税理士試験の概要

税理士になるための最大の関門である税理士試験。その独特な制度と試験内容を理解することは、合格戦略を立てる上で非常に重要です。

科目合格制の仕組み

前述の通り、税理士試験の最大の特徴は「科目合格制」です。これは、全11科目の試験科目のうち、必須科目2科目、選択必須科目1科目、選択科目2科目の合計5科目に合格すれば、最終合格となる制度です。

- 一度合格した科目は生涯有効: ある年に合格した科目は、翌年以降に再受験する必要はありません。これにより、受験生は残りの科目の勉強に集中できます。

- 複数年での合格が可能: 1回の試験で5科目すべてに合格する必要はなく、「今年は簿記論と財務諸表論に挑戦しよう」「来年は法人税法に集中しよう」というように、数年かけて合格を目指すことができます。このため、働きながら勉強する社会人受験生にとって、非常に挑戦しやすい制度となっています。

合格基準は、各科目とも満点の60%とされていますが、実際には上位十数パーセントの受験生が合格する相対評価の試験であると言われています。毎年、各科目で合格率が一定の範囲(おおむね10%~20%)に収まるように調整されているのが実情です。

試験科目について

税理士試験の科目は、会計学2科目と税法9科目の合計11科目で構成されています。これらは「必須科目」「選択必須科目」「選択科目」に分類され、以下のルールに従って5科目を選択し、合格する必要があります。

| 科目区分 | 科目名 | 選択ルール |

|---|---|---|

| 会計学科目(必須) | 簿記論、財務諸表論 | 2科目とも必須 |

| 税法科目(選択必須) | 所得税法、法人税法 | いずれか1科目を必ず選択 |

| 税法科目(選択) | 相続税法、消費税法 or 酒税法、国税徴収法、住民税 or 事業税、固定資産税 | 所得税法または法人税法を含め、合計3科目を選択(消費税法と酒税法、住民税と事業税は、それぞれいずれか一方しか選択できない) |

必須科目

- 簿記論: 企業の経済活動を帳簿に記録・計算・整理するための技術(簿記)に関する科目です。仕訳や帳簿作成、決算整理など、会計の基本となる計算スキルと正確性が問われます。

- 財務諸表論: 簿記論で作成された貸借対照表や損益計算書といった財務諸表の理論的な背景や、作成ルール(企業会計原則など)に関する科目です。計算問題に加えて、理論を記述させる問題も出題されます。

これら2科目は、すべての税理士業務の土台となるため、全員が合格しなければなりません。

選択必須科目

- 所得税法: 個人の所得にかかる税金(所得税)に関する法律です。給与所得者から個人事業主まで、対象が幅広いため、実務でも非常に重要です。

- 法人税法: 会社の利益にかかる税金(法人税)に関する法律です。非常に複雑で学習量が膨大ですが、企業のクライアントを持つ上で必須の知識であり、多くの受験生が選択します。

所得税法か法人税法のいずれか1科目は必ず合格する必要があります。 実務での汎用性の高さから、法人税法を選択する受験生が多い傾向にあります。

選択科目

残りの2科目は、以下の税法科目から選択します。

- 相続税法: 財産の相続や贈与にかかる税金に関する法律です。高齢化社会においてニーズが高まっている分野です。

- 消費税法: 商品やサービスの取引にかかる税金に関する法律です。ほぼすべての事業者が関わるため、実務上の重要性が非常に高い科目です。

- 酒税法: 酒類にかかる税金に関する法律です。受験者数が少なく、専門性が高い科目です。

- 国税徴収法: 滞納された税金を徴収するための手続きに関する法律です。他の税法とは異なり、計算問題がほとんどなく、理論中心の科目です。

- 住民税: 都道府県や市町村が課税する個人・法人住民税に関する法律です。

- 事業税: 法人や個人の事業に対して課税される税金に関する法律です。

- 固定資産税: 土地や家屋、事業用の償却資産にかかる税金に関する法律です。

選択科目は、実務での重要性(法人税法+所得税法+消費税法+相続税法は実務で使う機会が多い)、学習量(一般的にミニ税法と呼ばれる住民税や事業税は学習量が少ないとされる)、自身の興味などを総合的に考慮して選択するのが一般的です。

試験日程と近年の合格率

- 試験日程: 税理士試験は、例年8月上旬の平日3日間にわたって実施されます。

- 合格発表: 合格発表は、例年12月中旬頃に行われます。

近年の合格率は、科目によってばらつきがありますが、各科目おおむね12%~18%前後で推移しています。5科目すべてに一度で合格する人は極めて稀で、最終的に5科目に合格して税理士となる「官報合格者」の割合は、全受験者の中で毎年2%未満という非常に狭き門です。

【令和5年度(第73回)税理士試験の結果】

- 受験者数: 32,893人

- 一部科目合格者数: 6,493人

- 5科目到達者数(官報合格者数): 600人

- 合格率(いずれかの科目に合格した者の割合): 19.7%

(参照:国税庁 令和5年度(第73回)税理士試験結果)

データが示す通り、税理士試験は非常に難易度の高い国家試験です。しかし、科目合格制という特性を活かし、長期的な視点で着実に学習を継続すれば、誰にでも合格のチャンスがある試験でもあります。強い意志と計画性が合格への鍵となります。

税理士に向いている人の特徴

税理士は専門性の高い職業であり、誰もが簡単になれるわけではありません。税理士として成功するためには、特定のスキルや素養が求められます。ここでは、税理士に向いている人の特徴を4つの観点から解説します。

数字に強く、論理的に考えられる人

税理士の仕事は、言うまでもなく数字を扱うことが基本です。クライアントの会計帳簿をチェックし、膨大な取引データから決算書や申告書を作成する過程では、正確な計算能力と、数字のズレや異常値に気づく注意力が不可欠です。一つの計算ミスが、納税額に大きな影響を与えかねないため、細部にまでこだわる几帳面さが求められます。

しかし、単に計算が得意なだけでは十分ではありません。より重要なのは、その数字が持つ意味を読み解き、論理的に物事を考える力です。例えば、「なぜ今月は売上が急に増えたのか?」「売上は伸びているのに、なぜ利益は減少しているのか?」といった疑問を持ち、その原因を財務データから分析し、仮説を立てて検証する能力が必要です。

また、税法という複雑な法律を解釈し、クライアントの具体的な状況に適用する際にも、論理的思考力が求められます。法律の条文を正確に理解し、「この規定は、この取引に適用できるか」「この特例を使うための要件をすべて満たしているか」といったことを、一つひとつ筋道を立てて検討していく作業は、まさに論理的思考そのものです。数字の裏にある背景を読み解き、法的な根拠に基づいて結論を導き出す力は、税理士にとって最も重要な資質の一つと言えるでしょう。

コミュニケーション能力が高い人

税理士は一日中デスクで数字と向き合っている、というイメージを持つ人もいるかもしれませんが、それは仕事の一面に過ぎません。実際には、税理士は非常に高いコミュニケーション能力が求められる職業です。

- クライアントへの説明能力: 専門的な税法や会計の知識を、専門家ではない経営者や個人の方に、分かりやすく噛み砕いて説明する能力は不可欠です。「専門用語ばかりで何を言っているか分からない」と思われてしまっては、信頼関係を築くことはできません。相手の知識レベルや状況に合わせて、例え話を交えながら丁寧に説明することが重要です。

- ヒアリング能力: クライアントが抱えている本当の悩みや課題を引き出すためには、じっくりと話を聞くヒアリング能力が求められます。経営者が何気なく口にした一言の中に、経営改善のヒントや潜在的な税務リスクが隠されていることもあります。良き相談相手として、安心して話せる雰囲気を作ることも大切です。

- 交渉能力: 税務調査の立会いでは、税務署の調査官と対等に渡り合う交渉能力が必要です。納税者の主張を、法律と事実に基づいて論理的に説明し、理解を求める場面です。感情的にならず、冷静かつ毅然とした態度で臨むことが求められます。

このように、税理士の仕事は人と深く関わる仕事です。専門知識という武器を最大限に活かすためにも、その土台となるコミュニケーション能力が欠かせません。

強い責任感と正義感がある人

税理士は、クライアントの財産という非常に重要な情報を取り扱います。申告書一枚で、クライアントが納める税金の額が何百万円、何千万円と変わることもあります。そのため、自分の仕事がクライアントに与える影響の大きさを自覚し、最後まで責任を持って業務をやり遂げる強い責任感が必要です。小さなミスも許されないというプレッシャーの中で、正確性を追求し続ける精神的な強さが求められます。

また、税理士法第一条に謳われているように、税理士には「独立した公正な立場」で「納税義務の適正な実現を図る」という使命があります。これは、単にクライアントの言いなりになって脱税まがいの行為に手を貸すのではなく、法律の範囲内で正当な節税をサポートするという高い倫理観が求められることを意味します。

時には、クライアントから無理な節税の要求をされることもあるかもしれません。そうした場合でも、専門家として「できること」と「できないこと」を明確に線引きし、法律に反する要求には「ノー」と言える勇気と正義感が必要です。納税者の権利を守ると同時に、租税制度の公平性を守るという、社会的な役割を担っていることを常に意識できる人が、税理士に向いていると言えるでしょう。

継続的に学習する意欲がある人

税理士という職業は、資格を取ったら勉強が終わるわけではありません。むしろ、資格を取得してからが、本当の勉強のスタートと言っても過言ではありません。

税理士が扱う税法は、国の経済政策や社会情勢の変化に伴い、毎年のように改正されます。昨日まで正しかった知識が、今日にはもう通用しなくなることも珍しくありません。クライアントに常に最新かつ最適なアドバイスを提供するためには、税制改正の内容をいち早くキャッチアップし、その影響を正しく理解するための継続的な学習が不可欠です。

また、税法だけでなく、会計基準や会社法、さらにはクライアントが属する業界の動向、IT技術の進歩など、学ぶべきことは無限にあります。特に近年は、クラウド会計やAIの導入、電子帳簿保存法への対応など、テクノロジーの変化も著しく、これらの新しい知識を積極的に取り入れていく姿勢が求められます。

知的好奇心が旺盛で、新しいことを学ぶのが好きだという人は、税理士という職業に大きなやりがいを感じられるでしょう。常に自分をアップデートし続ける探求心と学習意欲こそが、変化の激しい時代を生き抜く税理士にとって、最も重要な資質なのかもしれません。

税理士のやりがいと将来性

難関試験を乗り越え、多くの責任を伴う税理士という仕事。その先には、どのようなやりがいが待っているのでしょうか。また、AIの進化が著しい現代において、税理士の仕事は将来どうなっていくのでしょうか。

税理士として働くことのやりがい

税理士が感じるやりがいは様々ですが、多くの税理士が共通して挙げるのは、「専門知識を活かして、人の役に立てること」です。

- 経営者の最も身近な相談相手になれる: 特に中小企業のクライアントにとって、税理士は税金のことだけでなく、資金繰りや経営全般について気軽に相談できる数少ない存在です。経営者は孤独だと言われますが、その孤独に寄り添い、会社の数字を基に具体的なアドバイスをすることで、事業の成長を二人三脚でサポートできます。クライアントから「先生のおかげで危機を乗り越えられた」「会社が成長できた」と感謝された時の喜びは、何物にも代えがたいやりがいとなります。

- 社会貢献を実感できる: 税理士の使命は、適正な申告納税制度の実現に貢献することです。これは、国の財政基盤を支えるという、非常に社会的意義の大きい役割です。自分の仕事が、社会インフラの整備や行政サービスの提供といった形で、社会全体に還元されていることを実感できます。

- 専門家としての自己成長: 税法は毎年改正され、経済社会も常に変化しています。その中で、常に新しい知識を学び、自身の専門性を高め続ける必要があります。これは大変なことでもありますが、知的好奇心を満たし、専門家として成長し続けている実感を得られるという点では、大きなやりがいにつながります。

- 個人のライフイベントに寄り添える: 相続税の申告業務などを通じて、お客様の人生の大きな節目に関わることもあります。財産の承継というデリケートな問題に対して、専門家として円満な解決をサポートできた時には、大きな達成感と感謝の言葉を得られます。

専門知識を通じて、企業や個人の「困りごと」を解決し、直接感謝される機会が多いことが、税理士という仕事の最大の魅力であり、やりがいと言えるでしょう。

AIの普及による税理士の仕事への影響

近年、「AIに仕事を奪われる」という議論が活発ですが、税理士の仕事もその例外ではありません。AIやRPA(Robotic Process Automation)の技術進化は、税理士業界に大きな変化をもたらすと考えられています。

【AIに代替される可能性が高い業務】

- 記帳代行・会計データの入力: 領収書や請求書のデータをOCR(光学的文字認識)で読み取り、AIが自動で仕訳を行うクラウド会計ソフトが普及しています。単純なデータ入力作業は、将来的にほぼ自動化されるでしょう。

- 定型的な申告書の作成: 過去のデータや簡単な質問への回答を基に、AIが申告書の下書きを作成することも可能になります。

- 単純な税務相談: 「この経費は認められますか?」といった、過去の判例や法令に基づく単純な質問に対しては、AIチャットボットが即座に回答できるようになる可能性があります。

これらの変化から、「税理士の仕事はなくなるのではないか」と不安に思う方もいるかもしれません。しかし、結論から言えば、税理士の仕事が完全になくなる可能性は極めて低いと考えられます。むしろ、AIの普及は、税理士がより付加価値の高い業務に集中するためのチャンスと捉えるべきです。

AIは、過去の膨大なデータからパターンを学習し、効率的に処理することは得意ですが、以下の様な人間的な能力を必要とする業務は苦手としています。

- 複雑な事実認定と総合的な法的判断

- クライアントとの信頼関係構築とコミュニケーション

- 経営者のビジョンを汲み取った未来志向のコンサルティング

- 税務調査における交渉

単純作業をAIに任せることで生まれた時間を、こうした人間にしかできない業務に充てることが、これからの税理士には求められます。AIを「脅威」ではなく、「業務を効率化するための強力なツール」として使いこなすことが重要です。

今後、社会から求められる税理士像

AI時代を迎え、社会経済が複雑化する中で、今後社会から求められる税理士像も変化していきます。単に正確な申告書を作成するだけの「代書屋」的な税理士ではなく、クライアントのビジネスに深く貢献できる「パートナー」としての役割がより一層期待されるようになります。

- 高度な専門性を持つコンサルタント:

事業承継、M&A、国際税務、組織再編、DX支援など、特定の分野において深い知見を持つ税理士の需要はますます高まります。複数の専門分野を組み合わせたり、最新のテクノロジーに詳しかったりと、他にはない独自の強みを持つことが差別化につながります。 - 経営者の右腕となるアドバイザー:

会計データを分析し、経営上の課題を早期に発見して改善策を提案する能力が不可欠です。資金繰り、融資支援、事業計画策定など、企業の成長ステージに応じた包括的な経営支援ができる税理士が求められます。 - コミュニケーションと共感力に優れたパートナー:

AIにはできない、人間的なコミュニケーション能力の価値は相対的に高まります。クライアントの悩みや不安に寄り添い、共感し、信頼関係を築く力は、長期的な関係を維持する上で最も重要な要素となります。 - ITを使いこなすデジタル時代の専門家:

クラウド会計や各種業務効率化ツールを積極的に活用し、自らの業務を効率化するとともに、クライアントのバックオフィス業務のDX(デジタルトランスフォーメーション)を支援できる能力も必要です。

結論として、税理士の将来は決して暗いものではありません。 変化を恐れず、AIなどの新しい技術を積極的に取り入れ、人間にしかできない付加価値の高いサービスを提供しようと努力し続ける税理士は、今後も社会にとって不可欠な存在であり続けるでしょう。継続的な自己研鑽と、クライアントに寄り添う姿勢こそが、未来の税理士に求められる最も重要な資質なのです。